导读:资产管理的未来会是怎样的?以金融科技为核心的现代金融究竟会给我们带来什么?这是金融行业的每个参与者都希望知晓的。在2007年,Fabozzi、Forcardi和Jonas基于对美国资产管理行业的问卷调查,用《Trends in Quantitative Rquity Management: Survey Results》这篇文章描绘了一副当时北美和欧洲金融界的浮世绘。在10年后的今天,金融世界饱经波折也发生了天翻地覆的变化,文中许多的结论在经历了金融危机后也不再可靠,但其中发生过的事情,仍然在我们的国土上不断上演。因此本文对Fabozzi等人的论文进行了编译,用已经发生过的历史,揭示我们或许正在迎接的未来。

介绍

曾经的量化投资先锋Leinweber在1999年回应了一个颇有争议的论题:量化投资死了吗?在他的那篇文章中,Leinweber为量化投资做出了有力的辩护,在他看来在更快的电脑和更多的数据支持下,量化投资毫无疑问活得很好。

尽管学术界认为市场是有效并且不可预测的,但是对于每个基金经理而言,他们的工作就是为他们的客户捕捉市场的无效性。事实上在即便在学术领域,人们对市场有效的笃信也没那么坚实。许多经验研究的结果证实,在一些情况下,金融市场是可以预测并且系统无效的。在使用一系列指标进行测试后,Lo和Mackinlay在1988年否认了证券收益符合随机漫步的假设,而Jegadeesh与Titmanzai 1993年基于动量的研究,证实了回报的可预测性。从此之后,大量研究发现了市场中形式多样的异象,并且基于这样的异象,投资者可以在考虑交易成本的情况下,依然获得稳定的超额收益。而Lo本人甚至在2004年提出了有效市场假说的替代品——适应性市场假说,来解释市场中越来越多的无效现象。

而本文的调查也支持了学术界对有效市场的怀疑态度。实际上基于2003年的Intertek调查,Fabozzi等人就发现风险管理实践中已经开始普遍使用风险模型。而本文则发现,量化管理已经成为了基金界的常态,并且是这类基金与传统投资者竞争的核心竞争力。Milevsky在2004年的一个研究甚至发现,个人投资也开始使用类似的量化管理方法。

下面我们将从各个侧面对量化管理方法在业界的使用作出介绍。

本文的调查方法

本文 2006年对业界代表性企业的调查和谈话内容的衍生产物。被调查的38家基金管理企业管理者4.3万亿美元的资产,其中的被调查者包括北美与欧洲的大中型企业的基金经理和基金的研究部门负责人。

其中15个企业来自北美(14家美国企业,1家加拿大企业)。23家来自欧洲(其中有7家英国企业,5家德国企业,4家瑞士企业,3家比例是企业,2家法国企业和1家意大利企业)。这些被调查企业名下管理的证券价值50亿到8000亿欧元不等。

被调查的企业中,大部分都使用了量化管理技术(只有5家表示没有使用任何量化管理方法),63%的被调查企业在本国都是规模最大的基金。因此我们可以说,本文的调查可以有效地反映这个行业对量化技术水平的接受与应用程度。

不断增加的量化管理资产

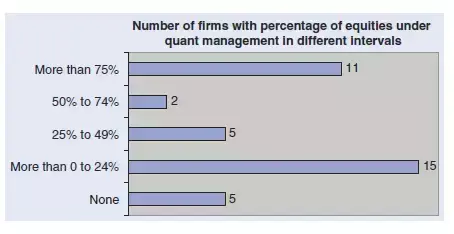

同90年代相比,如今量化技术在实务中的应用已经非常广泛。29%(11/38)的被调查企业表示,他们有75%以上的资产使用量化技术进行管理。另外有58%(22/38)的企业表示,他们有一部分资产使用了量化管理技术,不过他们中的大多数企业(15/22),使用量化管理技术管理的资产在25%以下(通常会低于5%)。而13%(5/38)的企业没有采用任何量化管理的方法。下图是对这一情况的一个简要统计。

与2004到2005年相比,本文的调查结果显示,量化技术管理的资产规模正在不断上升,84%(32/38)的企业表示,自己名下的量化管理资产要么比2004年到2005年之间有所提升(25/38),要么至少保持一致(7/48)。33家使用量化技术的企业,只有1家降低了量化管理资金的规模。

一个可能的解释这一现象的现象是量化基金规模的变化。一家美国基金表示,如今的基金一般分为三种投资类型,价值投资、增长投资和量化投资,其中量化部门的增长速度是最快的。而业界通常认为,这个趋势将会保持下去。

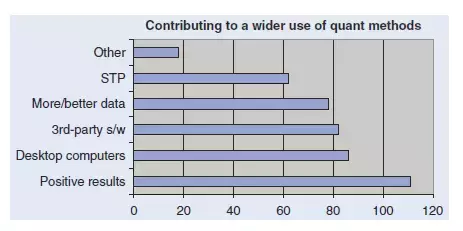

我们的调查显示,量化技术认同度的提升,源于量化投资的良好业绩。一半以上的被调查者表示,量化业绩是驱动量化技术扩展的唯一要件。而另一个驱动量化管理技术认同度提高的因素,是以电脑计算能力为代表的技术突破不断上演,其中更多更好的数据、越来越丰富的第三方软件都提高了量化管理技术的实用性。下图是被调查者对量化技术铺开原因的看法,我们要求他们对下面因素的重要程度进行打分,5表示非常重要。有36家企业对此进行了打分,单项的最高分为180分。

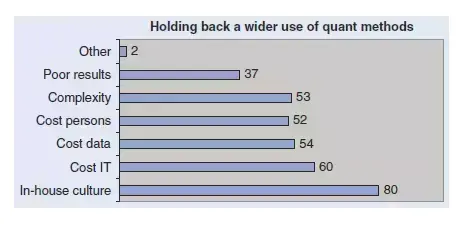

而我们也调查了阻碍量化技术普及的因素,部分企业没有回答这份问卷。超过三分之一的企业(10/27)认为企业的内部文化是阻碍量化技术最重要的因素,下表中我们也对相关结果进行了统计。

与10年前充满疑虑的气氛相比,现在量化技术所处的环境无疑好得多。在八九十年代,投资者就希望利用技术来获得更高的收益,而过去10年的经历证明了,这样的想法是可以成真的,当然这首先需要我们的市场有一个规范的运作。

而模型和相关产品的不断推出,也给予了投资者更为丰富和可信的量化工具。在基金动辄数百倍的杠杆率之下,如何降低基金可能发生的损失无疑有着重要的意义,而我们可以说,模型对于投资者来说,运作更为有效,因为它简单,也更为稳健,这对于我们降低不必要的风险来说有着巨大的价值。

当然,如前所述,计算机技术和数据内容的巨大进步也推动了量化投资的发展。现在的投资者所要处理的数据量,在80年代只有研究所的超级电脑才能完成,而现在只需要一部笔记本电脑就可以实现。包括日内数据在内的大量数据,如今也被处理得更为“干净”和完整。

除此之外,投行和其他资管机构也学到了更多的模型知识,对于机构投资者来说,模型已经成为他们实现不同目标,更清晰地传递投资理念的必要工具。

资产管理中模型角色的转变

我们调查了主动管理在寻找阿尔法过程中(无论是绝对收益还是相对收益)使用量化模型的情况。而在过去,量化模型实际上更多应用于被动管理的组合之中。

本文的另一个发现在于,许多基金的管理直接利用电脑程序,而非人工。55%(21/38)的被采访者表示自己的基金至少有一部分是采用了机器自动管理的方法,而另外还有3家企业表示未来12个月会推出自己的自动管理产品。而自动化管理基金规模的上升,预示着技术已经覆盖了投资的各个方面,无论是收益预测还是优化,金融科技已经渗透到投资的方方面面。

事实上,优化器在投资中的应用是最近才开始的。之前大部分的企业即便使用量化技术,也局限在使用进行选股和风险约束之上。但最近鲁棒估计技术的进化推动了优化器的进步,如今投资者们已经可以使用程序来进行大规模的资产管理,其间不会有任何人会对机器的决策进行任何干预。

量化方法与业界评估

在八十年代末,学术界在研究量化问题时,往往提出许多复杂的方法,包括噪音理论、分形理论、适应性理论、非线性方差、数据挖掘和人工智能等等。不过其中的大多数事后被证明缺乏实用性。当然这也许是因为我们本来的预期太高了,也许是因为我们缺乏这些技术使用的必要条件。不过Derman在2001年提供了一份出色的研究,他总结了量化研究者如何克服量化技术中的困难,尤其是如何将这些本来属于物理研究的模型转化为适用于金融研究的框架。

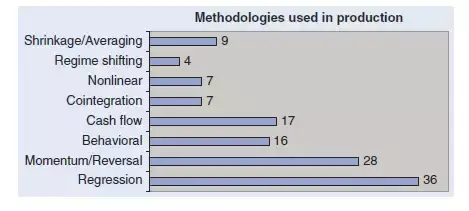

在我们的调查中,回归分析和动量模型是最为常用的方法,分别有100%和78%的被调查企业采用了这样的方法。除此之外,有47%的企业使用了现金流模型,44%的企业使用了行为学的模型。下面这张图记录了我们的统计结果。

实际上,自从APT模型提出之后,多因子模型及其背后的回归分析就成为量化研究方法的主流。以APT为代表的传统多因子模型采用了静态的研究结果,来分析截面上因子和投资收益之间的关系。

这一类型的模型可以让使用者分析风险,但是很难进行收益预测,当然除非这些因子本身是预测性的。传统的量化管理者会使用因子模型来控制风险或者构造股池,一些使用这样的收益-风险权衡方法的基金管理者甚至表示,因子模型是最为清晰和全面的解释风险的方法。

不过,现代的回归方程一般都是动态的,我们可以用t时刻的因子去预测t+1时刻的收益。这一类型的预测模型中,我们通常认为股票的收益是没有自相关的,但他们仍然可以通过其他的变量来进行预测。

这些可以用来预测的变量包括金融和宏观经济的因子,也包括企业的各种财务比率。甚至也包括人的行为本身,比如分析师的预测,以及动量等等。一些使用这类回归模型的投资者表示,对因子进行回归是他们模型设置的基础,这些基于真实数据构造的变量可以有效地预测股票收益。他们把这些变量归为五类:运营效率、财务健康、盈利质量、资本结构和外部金融行为,并运用这些变量扩展自下而上的选股模型。

而动量和反转模型是第二广泛使用的量化方法。通常来说,动量和反转是是一种投资策略而非模型。我们的被调查者给予了这两种策略极高的评价,但是也指出了三个问题:第一,这两种策略的表现并不稳定;第二,这会导致极高的交易换手率(当然我们可以设定一些约束来避免这样的问题);第三,择时是一件非常困难的事情。

自Jagadeesh和Titman在1993年发现动量效应以来,人们就发现这一效应广泛存在于美国和其他市场中,并且这一现象并不能被随机漫步或者自回归模型进行解释。而从全球来说,大部分投资者对动量和反转效应究竟有怎样的经济学含义,并没有达成统一的看法。

而行为学模型在在资产预测中被认为扮演了重要的角色:如前所述,44%的被调查者使用了这样的模型。这类模型的拥趸表示,他们试图使用这样的方法来分析,我们的市场究竟多大程度地偏离了投资者、分析师和企业经营的理性状况。后来行为金融也将动量效应作为解释市场与人们预测不一致的一个重要注脚。

大型投资机构往往把行为学模型融入到自己的主动管理策略之中。他们认为,行为金融这几年的吸引力越来越大,每个人都知道我们的市场不是有效的,并充斥着行为异象,以前只是有理论去说明这些异象会带给投资者如何的收益变动,但现在他们已经将这样的理论和实践融合了起来。

一个完整的行为金融模型要求对人类心理有全面的认知,以识别这样的心理所导致的市场无效现象。但现在的问题在于,我们往往把所有识别异象的模型都称呼为行为学模型。实际上对大多数投资者来说,如何正确地使用行为模型是一个重大的挑战,这一点即便对那些大型机构也是如此,他们也认为使用行为模型需要投入巨大的成本来完成识别的工作。

另外的常用于收益预测的方法通常是非线性的,在我们的统计中有19%的企业使用了这样的方法。而使用非线性方法的企业,通常使用的是分类与回归树方法(CART)。一些使用CART方法的基金管理者表示,CART有效地利用了大数据中的各类信息,并且它的结果也非常异于理解。并且由于CART的非参特性,意味着我们可以将这个方法应用到更多的统计分布中去,此外CART的非线性特征,也使得变量之间的高阶问题能够得到有效的处理。

只有11%的企业使用了非线性机制转换模型。这个模型的应用困难之处在于,我们很难正确地观测到机制转换的时间点,并且我们对于数据时间序列的长度要求很高。此外还有19%的投资者使用了协整模型,在这个模型下,我们可以协调短期的动态和长期的均衡,并且通常来说,一个好的协整模型,有非常出色的经济和金融学理论含义。

高频数据的使用

在我们的调查中,只有14%的企业使用了高频数据。另外还有3家企业打算在12个月内应用高频数据的处理技术。一些使用高频数据的企业表示,他们使用高频数据的主要目的在于进行事件分析,并基于此分析市场的运作机制。他们希望通过高频数据,分析什么时候更适合进行交易,以获得更高的交易收益。不过尽管大家都认同高频数据的作用,但是高频数据的应用成本是一个巨大的问题。一些被调查者甚至认为,这些数据增加的成本可能会覆盖掉它们能带来的利润。

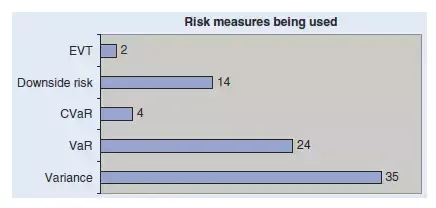

风险分析方法

我们所有调查的企业都使用了一定的风险分析方法。其中有97的企业使用方差量化风险,有67%的企业使用VaR量化风险,有39%的企业使用下行风险进行量化,而CVaR和 EVT方法也有11%和6%的企业采用。其中,考虑使用下行风险这样的单侧风险衡量方法的企业正在增加。大多数企业不会只使用一种指标分析风险,但他们面临的问题在于,如何把不同指标分析的风险在同一个维度里进行解释。具体的调查结果如下图所示。

此外,值得注意的是,所有的被调查企业都很关心模型风险。有四分之一的企业使用了模型平均与收缩的方法,这是因为这类企业通常会用不同的模型来进行风险分析和收益预测。此外,另外的一些衡量模型风险的方法,比如随机系数模型等,使用还不是很广泛,这是因为这类模型十分负责,对数据的要求也非常高。

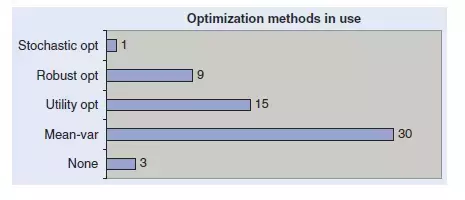

优化方法

最近的一个热点就是优化器的使用。在我们的调查中,有92%的企业使用了优化器。其中,均值方差方法使用最为广泛,有83%的企业采用;此外,效用函数方法和鲁棒优化方法也有42%和25%的企业采用。此外,还有一家企业使用了随机优化方法。

优化器的广泛使用与几年前的情况形成了鲜明的对比:由于对预测误差难以识别,当时人们通常认为优化器会显著加大我们的预测错误。但随着约束方法和鲁棒技术的成熟,优化器的问题也得到了逐步的解决,许多策略甚至严重依赖优化器的质量。而如前所述。随着优化器技术的成熟,也带来了自动化基金管理的发展。

优化器属于资产组合理论中的金融工程学部分,大多数的资产组合问题都可以在金融工程的框架中得到解决,并且我们可以用风险收益的框架很好地解释优化器的结果。不过对于真实世界的效用方程和优化器里的约束世界来说,其间的许多差异还需要我们进一步解决。

挑战

事实上,量化管理技术也面临着许多挑战。我们的被调查者就提出了下面几个问题:

·产品的差异化越来越难

·量化基金的营销,尤其是对那些个人投资者

·量化产品表现的下滑

一些使用量化技术的企业表示,现在有大量的新企业成为量化投资的竞争者,他们很难让客户意识到他们与其他企业的区分度。而大量的量化基金都使用了一样的方法和数据,这使得产品其实有一致的特征。这不仅会带来产品区分度的问题,也会导致市场的同质化风险。

而我们发现,实际上市场对量化产品的需求并不热烈,许多量化产品很难进行销售。一些从业人员表示,尽管量化基金的份额在上升,但是量化产品的销售却很困难,因为他们很难向普通投资者解释量化方法到底是什么,而且量化产品的阿尔法通常也不是很高,你用很高的IR描述自己的产品,但是实际上普通投资者根本不在乎。

而市场也会影响量化策略的表现。最近BIS银行的一份报告显示,目前市场已经持续了一段时间的低波动,并且这样的低波动涵盖股票、债券等方方面面。尽管量化模型是不是这样低波动的罪魁祸首并不清楚,但很显然模型会把市场行为变得更为一致。所以量化投资者一直在试图找到没有被其他人挖掘出的信息,比如最近非常火爆的文本分析方法,或者更有创造性地使用优化器。

而另一个潜在的问题是量化收益的下滑。我们的被调查者表示,量化模型的表现是不稳定的。大部分基金会通过两种方法处理这些问题:第一,他们会采取一定的方法来降低模型的影响,比如使用不同模型的平均结果,这样即便有某个模型失效,也不会导致量化方法的全盘崩溃;另一个方法是不断寻找新的有效因子来进行预测。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305979

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!