而除了预测之外,分析师的行为还有另外一个值得注意的点,那就是覆盖度,即每只股票有多少分析师予以关注。事实上不同股票受到分析师的关注度差异很大,以3月26日的数据为例,A股中单只股票关注数最大的有38名分析师,而有些股票则没有分析师长期跟踪。在这里我们用当期每只股票有多少分析师对下一季度的EPS予以预测作为衡量指标。

在倍发科技投资研究系统(Betalpha BAR 1.0)中,我们对这个指标进行了回测,回测范围为2013年至今的全部A股(只包括正常上市股票,ST、*ST、PT和涨跌停股予以剔除,下同),结果显示,高覆盖度的股票表现是最差的,这和大部分股票市场中的认知是一致的,即分析师缺乏关注的股票往往表现更好。

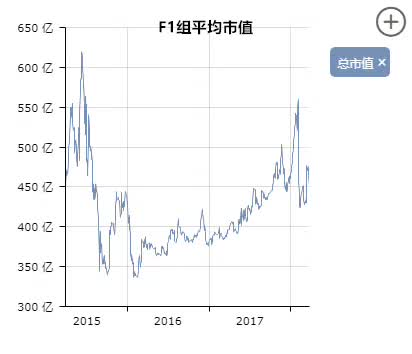

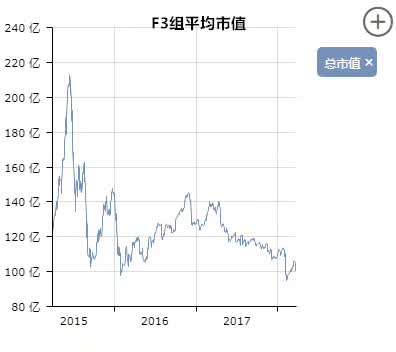

在金融理论中,这也被称为“被忽略效应”。国外研究者们认为,被忽略股票的收益率更高,是因为这些股票由于缺乏分析师关注,所以流动性会比较差,并且财务数据的透明度更差,这样投资者就会要求更高的投资预期回报。但实际上分析师覆盖度的高低,其实有一个更天然的原因,那就是分析师们或者说机构投资者普遍的以大为美的偏好。我们可以看一下刚才基于高覆盖度因子回测分组后,不同组的平均市值情况(F1到F5组分别覆盖度依次降低)。

很显然股票的覆盖度与市值之间的关系是非常紧密的,这其实表明,覆盖度因子的表现其实与A股的小市值效应是分不开的。

这意味着我们需要在研究中控制市值效应的影响。很多研究是在对企业进行大小市值分组后按照覆盖度来进行排序,我们在这里采用的方法是截面回归。我们在BAR中,用市值作为自变量对股票覆盖度进行回归,回归结果中的残差即是市值效应不能解释的股票覆盖度,即代表了分析师们并非由于以大为美而进行股票研究分析目标选择的信息。

我们将残差部分的信息定义为净化分析师覆盖度因子,这个因子既剔除了原来因子中的市值信息,又方便我们进行分组排序(因为单纯研究人数的话,相同的数字会很多),至少从研究方法上来说是更好的。

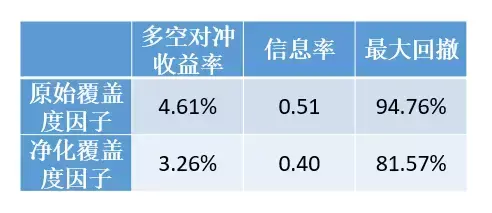

不过从回测结果来看,净化的分析师覆盖度因子的提升效果却不那么明显,高关注股票的收益率以及多空对冲收益率虽然有所提升,但是依然表现不佳,我们很难仅仅通过分析师覆盖度来构建alpha策略。

不过这并不意味着分析师们的“羊群效应”没有价值。从逻辑上来说,分析师的高覆盖和低覆盖天然地改变了股票的定价效率,低覆盖股票由于信息透明度的缺失和信息传播速度的缓慢,更容易出现股价无效的状态,这样我们运用分析师的覆盖度,就可以更好地改进那些衡量市场无效性(比如各种异象)的因子。

最简单地,我们使用A股历史上表现非常出色的反转因子来进行研究。具体方法如下:

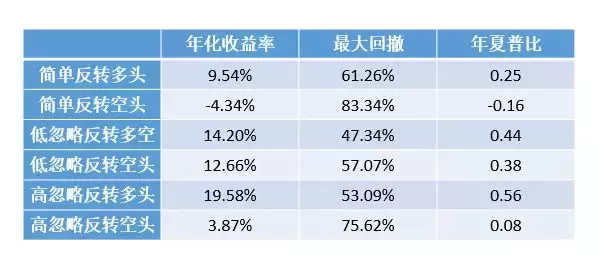

首先依据净化的分析师覆盖率因子对全部A股进行排序,然后选择分析师覆盖率最高和最低的各10%的股票,然后依据上个月的收益率,在两组各10%的股票中,分别选择上月收益率最高和最低的各50只股票,这样我们就在高覆盖率股票中构建了一个上月收益率最高和最低的多空组合(买入收益率低的组合,卖出收益率高的组合),同样地,在低覆盖率股票中我们也构建了一个类似的组合。

如果我们认为市场的无效性会在低覆盖度的股票中表现更为明显的话,那么低覆盖率股票的反转效应多空组合会比简单的反转效应多空组合表现更好。

而回测结果也证实了这一点,简单反转效应的多空组合可以取得13.88%的年化收益,而低覆盖率组合股票的反转效应多空组合则可以取得15.71%的年化收益。而相应地,高覆盖度组合股票的反转效应多空组合年化收益率为1.54%,反转性几乎可以忽略,这意味着分析师带来的信息效应的确非常明显地反映在了股票价格的公允性之中。

因此,分析师的覆盖度虽然不是一个好的alpha因子,却是一个好的技术类因子的催化剂。尤其是对于那些市场异象而言,分析师的缺位造成的信息缺失可能既是这些因子出现的原因,又在同时放大了信息不对称导致的风险溢价。

本文使用的BAR语句:

residual_s(EPS_Coverage,Market_Value,sample=all)

用市值对原始的分析师覆盖度做回归,残差即为净分析师覆盖度,定义为

opti_coverage

rank_s(Change_Ratio_M,opti_coverage>quantile_s(opti_coverage,90,sample=all),D)<51

低忽略股票中上月收益率最高的50只股票,最低者将D改为A

rank_s(Change_Ratio_M,opti_coverage<quantile_s(opti_coverage,10,sample=all),D)<51

高忽略股票中上月收益率最高的50只股票,最低者将D改为A

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305992

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!