最基础的优化思路依然来源于马科维茨的均值-方差分析方法。它的思路非常简单:我们用均值来代表股票的预期收益,标准差或者方差代表股票的预期风险,此时我们的目标变量是个股的权重。

很显然,不同的权重设定结果肯定会导致组合收益的结果不同,并且权重设定与组合收益是一一对应的。而设定相应的优化条件,我们就可以得到给定预期收益水平下风险最小的投资组合,或者给定预期风险水平下收益最高的投资组合。(后文会有一些简单的数学公式,以矩阵形式呈现,我们会尽可能地解释清楚,如果对数学过程不感兴趣也没关系,并不会影响对全文的理解)

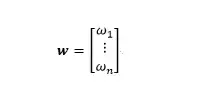

我们先假设一个没有任何外在约束条件的均值-方差模型。我们已经通过策略设定,选出了n只股票进入股池,此时我们假设每只股票的权重矩阵如下,在这里它相当于各只股票权重的列表:

括号里是n个股票构成的股票池里,每一只的权重,与此同时我们也可以得到这个股票组合的收益组合,也就是每只股票的收益状况:

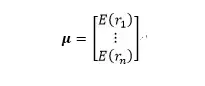

括号里就是之前得到的n只股票的预期收益率(由均值得到)。我们知道投资组合的预期收益由它们的预期收益率和权重设定决定,那么很显然,此时组合的的预期收益是用组合的权重矩阵乘以个股收益的矩阵:

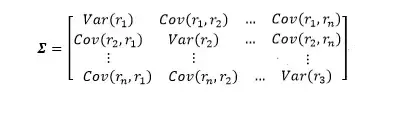

而我们也可以同样得到n只股票的方差-协方差矩阵(对角线上是个股的方差,其他位置则是任意两只不同股票收益率的协方差),它表示为:

而由此我们也可以得到整个组合的预期方差,即风险水平

而我们优化的一个重要目标就是让组合的风险水平降低,或者说,就叫最小化方差(如果我们设定了最大化的预期收益水平,那么两种不同的优化方法结果是一致的),我们的均值-方差优化就可以表示成下面这个形式,当然这里我们要求所有股票权重之和最终等于1:

在这里引入拉格朗日算子(一种求最优解的方法),我们接下来可以得到股票权重的表达形式:

其中

并且

这个计算结果就以组合的形式得到了风险最小化水平下的每只股票的权重,并通过这个权重设定,计算出最终整个投资组合的收益情况。好了数学部分就到这里就差不多结束了,给跳过前面部分的少年们总结一下,我们这里所做的事情,就是当我们已经选好了股票之后,计算每只股票在我们组合中所占的比例,以达到我们的一些目的,比如组合风险的最小化之类的。

那么这样的优化究竟如何在倍发科技投资研究系统(Betalpha BAR 1.0)中实现呢?(大家也可以通过有金有险来试试~)

在这里我们先建立一个选股策略,这个策略在之前的连载中使用过,即通过托宾Q来进行股票筛选,这里我们要求区分流通股和非流通股,重置成本要支付总资产(有兴趣的读者可以点击链接:神机妙测(十一):托宾究竟有多Q?),并且所选股票的托宾Q小于1。回测对象是最近5年的沪深300指数成分股,换仓频率为每月一次。

一开始我们将股票权重设定为等权重,当然这里我们需要保证组合的行业中性,因此所选股票的行业配置比重与沪深300的申万一级行业分布一致,避免行业因素的干扰。所谓等权重是指被选中的任意股票在组合中所占的比例是一样的,比如我们最终筛选出50只股票进入组合,那么每只股票所占的比例都是2%。

分析来源:倍发科技投资研究系统(Betalpha BAR 1.0)

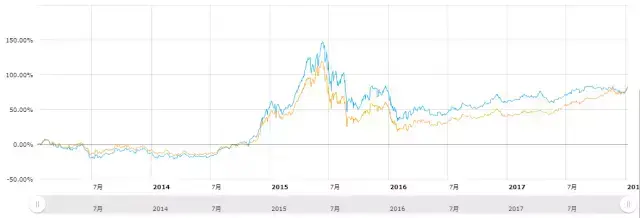

回测结果来看,策略的年化预期收益率为16.05%,而同期沪深300指数的年化收益率为15.10%,策略跑赢了基准指数,但这并不意味着我们的工作结束了,正如之前所说的那样,我们还需要对组合中的股票权重进行分配,毕竟在实际操作过程中,没有人会直接采取等权重的方式进行组合设定。

我们可以在BAR中的风险分析部分看到,上述选股策略的总风险水平为41.79%(即组合预期年化收益率的波动率),我们同时可以看到不同因子对总风险的贡献情况,我们实际上可以通过调整对不同因子的风险偏重程度,来调整股票的权重,但是在这里我们暂时只考虑让总风险水平降到最低。

分析来源:倍发科技投资研究系统(Betalpha BAR 1.0)

基于前述公式的分析过程,我们可以在BAR中轻松对组合进行优化,并得到风险最小化水平下的组合设置情况。

从优化结果来看,我们的总风险水平从41.79%下降到39.03%,我们也可以看到个股权重的具体调整情况。

而在策略回测中直接使用最小化风险的权重设置,我们也能看到,投资组合的预期收益水平也上升到19.66% ,这表明我们的风险模型和对股票的优化是有效的。

另一方面,由于我们的组合是以沪深300为业绩基准的,因此我们会更看重组合的相对收益情况,也更关心股票组合对业绩基准的暴露程度。因此我们会对收益的波动率有更精确的要求,这就出现了跟踪误差(tracking error,TE)的概念,它表示为投资组合收益相对于基准收益的超额收益的方差(或者标准差),用公式表示为:

而上述公式也可以用之前所设定的矩阵进行表示,而从公式中我们可以看出,组合设定的权重和业绩基准中个股权重的差异,会最终决定跟踪误差的大小。我们可以对跟踪误差设定不同的值,并基于不同的设定结果来反推出组合的权重设定。而在BAR中,我们也可以通过相对风险的优化来计算组合的权重。

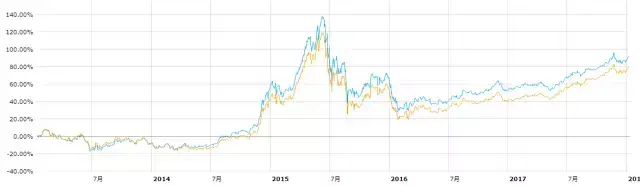

最初的等权重情况下,我们发现组合相对于沪深300指数的跟踪误差(即此时的总风险水平)为12.22%。

我们此时以跟踪误差最小(即相对条件下总风险水平最低)为目标,对权重进行重新调整,发现优化之后我们的跟踪误差降低到了3.4%。

基于跟踪误差最小的目标进行权重设定,策略回测的结果显示预期年化收益率为16.52%,尽管低于组合总体风险最小化时的年化收益情况,但是仍然较等权重情况下有了提高,这同样也证明了我们优化结果的有效。此外,基于之前我们在回测中得到的组合,我们还可以通过不同的预期收益设定,或者使用多因子打分模型(即对不同的因子的权重进行先验设定)来规定不同的跟踪误差水平,进而基于不同的目标对组合进行重新组合,这对我们的投资有什么样的影响呢?在之后的推送中我们会再来聊聊这个话题。

本文使用的BAR代码:

(Circulated_Share*Close_Price(-1D)+(Total_Share-Circulated_Share)*(Total_Asset_Y/Total_Share))/Total_Asset_Y<1

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/306009

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!