从A股历史上来看,这并非银行板块的第一次狂飙突进,06-07年的大牛市时,A股的银行业曾经借着经济腾飞、流动性过剩和四大资产管理公司接盘银行不良资产的东风,来过一轮疯涨,两年时间整个行业从700多点飞升到4325.47点,这个高位迄今仍未突破,有些银行的PB甚至突破了10倍,大家开始讨论我们既然是高速发展的国家,那么高速发展股价最有代表性的银行业是不是应该按成长股逻辑估值。

当然这样的争论随后就被大熊市自然平息了。此后连续多年,即便四万亿计划极大地刺激了信贷规模的膨胀,银行股总体的表现也并不算突出,并且一段小型的回春行情也很快被货币政策的收紧扼杀了。之后就是大家熟悉的14年到15年的牛市,这次牛市中金融股的飞涨同样伴随着货币政策的放松(以2014年11月央行突然宣布降息为标志),银行板块取得了接近50%的涨幅,当然后面就被大跌抹平了,此后尽管国家队入市又导致了银行股的反弹,但是银行股本身上涨的逻辑似乎已经不存在了。

原因就在于当时整个市场都弥漫着悲观的情绪,一方面高端人士已经公开表达了L型增长的预期,另一方面从金融到实体都面临巨大的去杠杆压力,当实体经济需要为几年前经济刺激吹起的过剩产能还债时,银行业自然难以独善其身。因此银行股也一路被看低,我们事后诸葛亮地来看,彼时恰好是金融行业股票的大底,但实际上当时对银行股的低估值,就反映了市场对于银行业真实不良率等核心资产质量信号的担忧。

但去年至今日的银行股行情,却与以前不大一样。首先,我们在回顾中已经可以发现,前几次银行股的大涨,其实都和宽松的货币政策有关,毕竟较低的利率水平会显著扩大商业银行的净息差(即银行利息收入与支出之差)水平,这对于以非常依赖传统银行业务的中国银行业来说,有非常大的意义。我们从下面商业银行净息差的走势就可以看出,2012年和2014年底的金融股行情,净息差水平都相对较高。但是17年的净息差水平却处于历史低位,尽管从年底的情况来看,净息差有所反弹。

其次在于,在前几次的银行股行情里,我们观察到的情景是银行股的普遍上涨,很难说到底为什么一只股票的表现一定比另一只更好,但是去年至今的银行股涨跌有明确的业绩逻辑。我们在倍发科技投资研究系统(Betalpha BAR 1.0)对2012年、2014-2015年和2017年至今的三次银行股行情,基于ROA因子对银行业进行回测可以看出,只有最近的这次银行股行情有业绩作为支撑,利润水平更高的银行有更高的收益,得到的结论也基本一致。

△2012年银行股ROA因子回测情况

△2014-2015年银行股ROA因子回测情况

△2017年至今银行股ROA因子回测情况

并且从过去五年的整体情况来看,去年大银行的ROA水平也明显高于小银行(仅仅从净息差角度判断,四大行去年三季度的平均净息差要比其他上市的股份制商业银行的平均水平高出0.09%),这正好与去年以大为美的整体股市风向相符合。

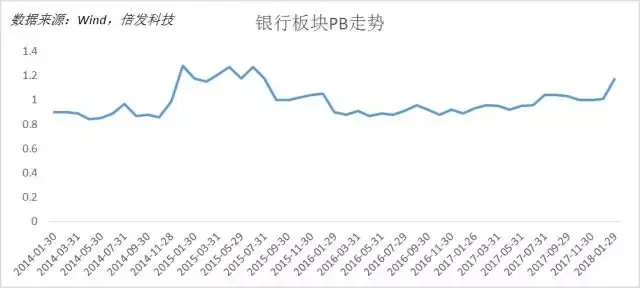

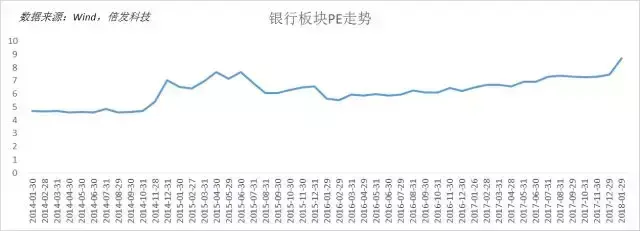

所以,许多从业者重新把目光拉回到了银行业(毕竟前几年有些券商都不设金融行业分析师了),并喊出了价值重估的口号。实际上从PB和PE来看,银行板块已经来到了近些年来的高位,截止1月30日银行股的PB水平为1.17倍,而PE水平为8.6倍。不过同美股相比,美国银行股的PB大约为1.5倍,而PE则接近17倍,如果单纯从市场价值水平来说,似乎A股的银行股依然有上涨的区间。

但是低估并不意味着银行股就一定会涨。从过去一年的各种金融经济工作会议到十九大的各种报告,其实主题都很明确,就是把不发生系统性的金融风险作为唯一的底线,而从国内经济金融的形态来说,系统性金融风险的核心一定是银行业内。因此银行业最近一年并且在可预见的未来都会处于严监管的态势之中,比如最近浦发成都分行的违规放贷案,就是这样严监管的一个个例。

不过这样的严监管反而给予了市场一个稳定性的预期,因为之前市场会怀疑银行通过错配等方式对不良率进行了粉饰,但是严监管本身对于挤出银行业数据水分和行业经营的合规化,都有非常重要的作用,这与银行业的业绩行情正好相辅相成。

中国银行业的业绩与国内经济的走势一定是相辅相成的,最新公布的2017年经济数据优于市场预期,许多人认为这是经济企稳告别下滑的信号,尽管金融业对国民经济增长的贡献率下滑了0.2个百分点,但是经济本身的好转对银行业和金融安全来说就是重大利好。而银行业自身的经营业绩也反映出了这一点,由于过去几年一直在银行不良占比较高的钢铁、采掘等行业17年的业绩由于供给侧改革的促进,利润强势反弹,从部分A股上市银行的数据可以发现,截止2017年的中报,银行业的总体不良贷款率都开始慢慢下降,最新公布的2017年业绩预告里,13家银行也只有浦发一家出现了不良率上升的情况。

因此,我们看到许多机构在过去一年超配了银行业股票(详见2017年的A股机构化报告:山下出泉,与时偕行一文),这里面既有监管层努力的结果,也有银行业自身业绩出色的导向,这与去年大而美的业绩取向恰好重合在了一起。但是正如之前所说的那样,去年银行板块的良好表现是业绩导向的,严监管在挤出银行业数据水分的同时,对资本充足的相关要求其实加大了银行资本成本的补充压力,比如从下表中的不良贷款拨备覆盖率来看,大多数银行这一比率都在不断攀升,这无疑提高了银行的经营难度,表外业务也受到监管层的注意,并面临其他机构对流动性的争夺,比如最近销售火爆的基金业务,实际上也会对银行的资金流产生冲击。作为和流动性高度相关的行业,潜在加息预期对未来银行负债端可能带来的成本上升压力也很明显。

这些都说明,从去年至今的银行股行情,更多地属于蓝筹和高业绩增速的银行,这与之前的银行股行情逻辑均不相同。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/306007

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!