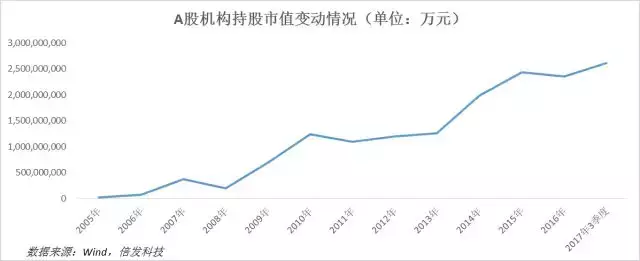

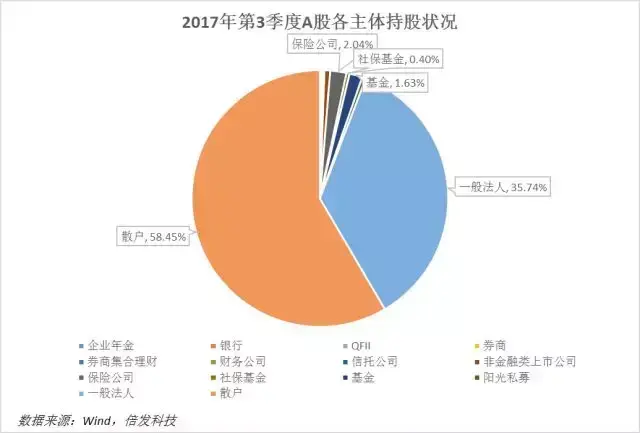

毫无疑问,从历史数据的角度来说,A股正处于从极端散户化走向机构化的过程之中。截止2017年三季报(数据来自Wind),A股散户持股比例是58.45%,机构投资者的持股比例则是41.55%,在这波机构化进程之初的2009年,机构投资者占比只有28.44%,而同期A股总市值已经扩大了2.2倍。

经过接近10年的牛熊交错,包括15年牛市时大量散户的涌入,和之后股灾时国家队的救场,A股的机构持股比重仍然保持了稳步增长的态势,其中包括2.09%的基金(公募与私募合计)、2.04%的保险资金和0.40%的社保资金。

如果我们不考虑机构投资者中的一般法人,然后将各类机构投资者分为六类,包括公募基金(包括基金与基金管理公司)、社保与企业年金、保险公司、非金融上市企业与银行、阳光私募与其他(包括阳光私募、信托、财务公司、券商与券商理财)和QFII,可以看到从05年至今,机构投资者的多样化进程也在加快,2014年开始公募基金在机构投资者中的占比就开始快速下降,而保险资金的比例则不断扩张。

并且我们可以看到,早期上证综指的走势与公募基金规模变动有比较强的相关性(2012年相关系数为0.83),而近几年则与保险资金规模的变动相关性更强(2012年之后相关系数为0.96)。这在某种程度上意味着,机构投资者对股票市场的话语权以及机构投资对市场的导向能力都在不断增强。

事实上,2017年的两个关键词就是“一九行情”和“大盘涨赚钱难”。在指数翻红,许多个股股价创下历史新高的情况下,3467只个股中只有1102只实现了年度正收益。但很多机构投资者的表现却还不错,例如根据Wind数据,2017年股票型公募基金(包括股票型基金和偏股混合型基金,并剔除今年新成立的)平均收益为14.32%,除开2014和2015年的大牛市,这是基金市场近些年表现最好的一次,1525只基金中有1262只取得正收益,占所有股票型基金的82.75%,相比于只有31.79%的股票取得了年度的正收益,投资者选择一只基金并取得正收益的难度要小得多,所以很多人都发出了“买股票不如买基金”的感叹。

通过机构投资者的选股“命中率”也可以一窥2017年以公募基金为代表的机构投资者的表现。我们选取A股2017年涨幅最高的500只股票,发现其中有314只股票被公募基金重仓,而阳光私募也重仓了其中的152只,选股能力十分出色。由于2017年的蓝筹行情,因此以沪深300和中证50成分股为代表的大市值股票是年内领涨的龙头(年度指数涨幅分别为21.78%和25.08%),而公募基金对这两个指数的重仓覆盖数分别达到了97.67%和100%,值得一提的是,这两类指数成分股也是保险资金和社保基金的重仓所在(后文中我们会对不同机构投资者的仓位配置做进一步的分析)。

作为一个中小创股票一直唱主角的市场,A股很少出现2017年这样的大型蓝筹主导的场面,这也是很多基于中小盘偏好的机构与个人投资者尤其是量化投资者去年尤其是去年上半年表现不佳的一个潜在原因。从数据分析的结果来看,去年A股市值最高的10%的股票的分组预期收益(每月换仓)为正,而剩下9个分组的预期收益都为负,一九分化非常明显。

数据来源:倍发科技投资研究系统(Betalpha BAR 1.0)

通过对比高市值和低市值(分别为最高20%市值和最低20%市值组)从2012年到2017年的盈利收益(即市盈率的倒数)的平均值,可以发现历史上,高市值股票一直有更高的盈利收益水平,即其价值一直被低估,市场更追捧低市值股票,但是2017年高市值和低市值股票的盈利收益水平差额变得非常小,是近些年最低的水平,这意味着高市值股票受到市场的追捧以及低市值股票的价格回落,这一情况较之历史均值偏离了2倍标准差的水平,在A股历史上都属罕见。

数据来源:倍发科技投资研究系统(Betalpha BAR 1.0)

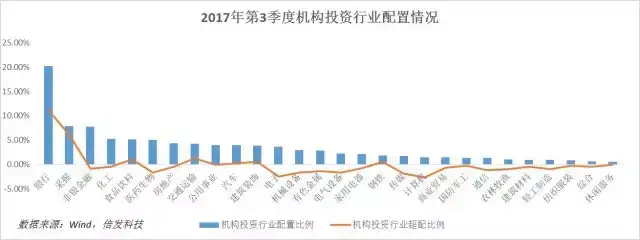

从机构投资的行业分布来看,机构投资者在2017年更青睐于金融(金融和非银金融合计比例为27.91%)、采掘(7.93%)、化工(5.30%)和食品饮料(5.17%)等行业,并在银行业和采掘业大幅超配(相对行业市值分布,下同),而相对低配的是电子和计算机等行业。

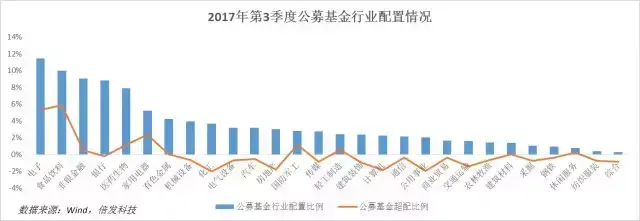

具体到不同类型的机构投资者上。对于公募基金而言,2017年他们的资金集中分布情况与总体并不一致,他们主要关注于电子(11.46%)、食品饮料(9.97%)、非银金融(9.06%)、银行(8.80%)和医药行业(7.87%)之中,超配的主要行业是电子、食品饮料、家电和国防军工,而低配的主要行业是化工、公用事业和计算机,并且从历史情况来说,相应行业的超配和低配情况都处于历史高位。

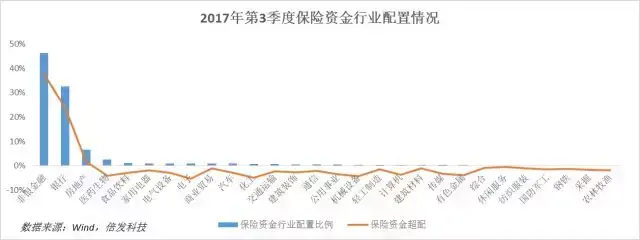

保险资金几乎完全集中在银行(46.30%)、非银金融(32.55%)和房地产(6.6%),三者合计占保险资金的85.44%,而与此同时险资大幅低配了电子、化工、医药生物和机械设备行业的股票,不过从历史而言,险资一直都非常青睐金融和房地产行业,相应的配置情况已经持续了多年。

从这一侧面来看,保险资金的选股策略可能更看重企业的经营回报,而2017年度的白马股行情也与此有关。例如我们以基于ROE因子对2017年的全部A股进行回测显示(每月换仓),ROE排名前20%的股票组收益显著为正。

并且类似地,通过高ROE和低ROE股票的盈利收益情况可以发现,2017年高盈利能力企业受到的市场追捧力度也是历史上比较罕见的。

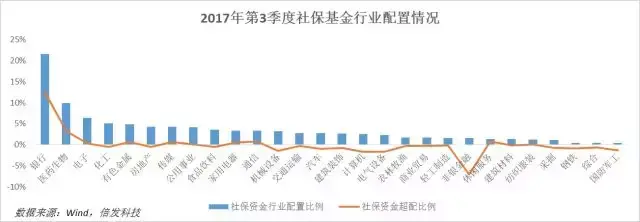

社保基金的资金分配主要集中于银行(21.53%)、医药生物(9.93%)、电子(6.40%)、化工(5.14%)和有色(4.87%),值得一提的是,社保基金大幅低配了非银金融行业的股票,另外如果我们从社保基金配置的股票特征来看,会发现社保资金对高分红的股票尤其热衷。

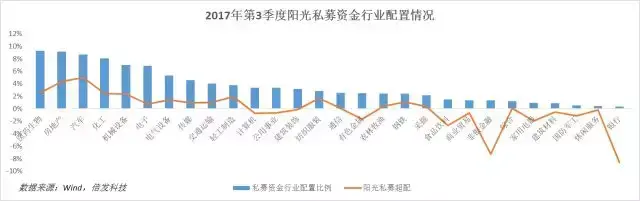

阳光私募的资金配置相对在各个行业更为均匀,但总体来说,私募行业资金的行业超配和低配情况非常显著,并且很有意思的是,他们的行业配置情况与保险资金几乎是相反的。

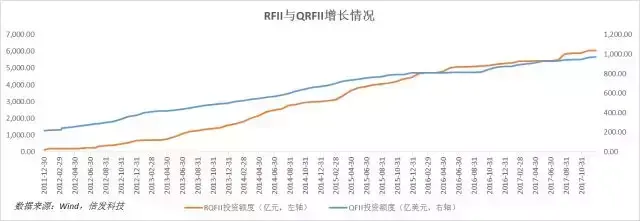

值得一提的是,2017年对于A股来说,加入MSCI的靴子终于落了地,将在18年6月1日正式纳入新兴市场指数,这意味着未来海外机构的投资者规模将会进一步扩大,RQFII、QFII和陆股通的规模扩张速度也有可能进一步提高。

那么境外投资者的投资偏好及其资产配置的方式,也会在一定程度上对未来A股的走势产生影响。这一点我们可以从韩国KOSPI加入MSCI的历史进程中得到借鉴。自1992年韩国市场指数纳入MSCI新兴市场指数之后,外资在韩国市场中的占比就在不断攀升(一度高达40%),并且韩国股市的换手率水平出现不断下降的趋势,资本流动的国际化也加强了韩国市场指数与世界市场的联动性。而尽管在可预期的未来,外资恐怕很难在A股扮演如此重要的作用,但是其对A股市场生态的改变作用恐怕依然不容小觑。

而从QFII的资金配置情况来看,外国投资者同样高度偏好行业龙头,并且集中配置于银行股和消费领域比如食品饮料和家电等行业。这样的配置情况可能反映了海外投资者对中国经济未来驱动特征的判断。而观察纳入MSCI指数的A股成分股,我们发现金融类企业、医药、公用事业和房地产等行业的股票所占比例相当高,或许这些领域的股票会在未来受到外资更多的追捧。

如果我们以历史进程的角度对A股进行展望,尽管公募基金所占的比例不断降低,但是总体来说险资和一般企业的持股意愿正在不断加强,而未来还有社保基金持续入市和海外投资者规模扩大两个必然事件的驱动,因此无论从监管层的意志还是市场的反应来说,机构化的步骤依然会不断加快。

而机构投资者的持股和行为特征,可能会对A股的高换手率起到一定的平抑作用,而A股的分红、分析师预期等信号的指示作用也会更强。更为重要的,股票市场的走势是否会如同2017年那样,更为贴近机构投资者的偏好,而A股的机构化是否的确改变了A股市场的生态,其实也是一个判断这样的机构化进程究竟是一种散户的机构化还是一种机构的散户化的重要标准。

因此对机构化的理解和预期,实际上反映了我们对未来A股的理解和判断。从去年机构投资者的取向来看,银行、消费和电子行业的龙头股份是他们的集中追求,而即便经过2017年的猛涨,如今蓝筹股的相对估值水平依然在合理区间。因此,2018年A股市场究竟会呈现出对2017年态势的延续还是反叛,其实对我们理解A股机构化进程的内涵,有着非常重要的意义。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/306008

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!