除去一般的衡量企业投资业绩的指标外,股息率(dividend yield ratio)同样是衡量企业投资价值的重要变量。所谓股息率是一段时间(一般是一年)总派息额与当时市价的比例,由于各个企业的派息时间不一样,所以我们用过去12个月的派息额来代表一年的总派息。

股息的来源是企业的利润,尽管存在一毛不拔从不发红利的企业,企业的红利支付安排也往往会受到其经营周期和生命周期的影响,但是通常来说,高股息会对应企业的高利润,也就是说这类企业的经营状况会更好。另一方面,从股息率的公式可以看出,股息率高的企业意味着其股价也低,所以高股息率也可以表述为股票价格低估的可能性更大。

通常来说,企业稳定地支付股息,是企业成熟度的主要标志,而市场中支付股息红利的企业数量多少,也是衡量这个市场成熟程度的重要指标。实际上A股的监管层一直都在出台各种政策来激励企业进行分红,比如分红次数不达标的企业是不能进行增发的,而无论我们如何评价A股市场中企业的红利支付行为,A股每年支付的红利已经超过万亿。

基于倍发科技投资研究系统(Betalpha BAR 1.0),我们可以看到,对过去12个月股息率因子的回测情况显示(2013年以来对中证800成分股进行回测),股息率高的企业的确在后续的平均收益率是更高的。这意味着,市场认可股息率能够对股票经营情况进行合理的衡量,并且股息率对投资者来说意味着确定性的投资收益,因此也对投资者有更高的吸引力。

△过去12个月股息率因子回测情况

既然股息率是一个不错的选股指标,那么基于股息率来构建投资组合应当是一个不错的选择。当然由于一些企业分红的目的是达到监管层的一些约束要求,因此基于股息率进行选股时,我们也需要对企业的基本面情况作出一些约束。

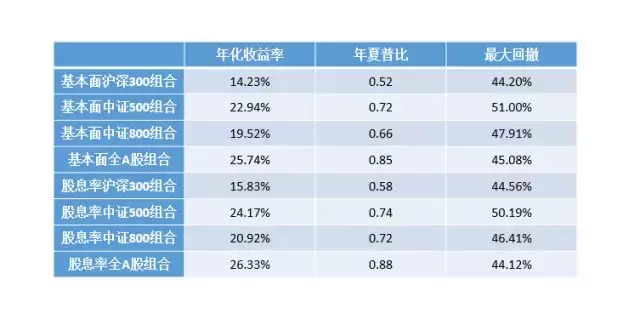

在这里,我们在沪深300、中证500、中证800和全部A股四类股票池中进行相关策略的检验(回测范围依然是2013年之间,这里我们要求所有股票等权分布,换仓频率为月度),在基本面方面,我们要求所选股票不是相应股池中市值最低的10%,此外,要求所选股票的净市率大于0.2(即PB小于5倍),盈利收益大于0.025(即PE小于40倍),此外股票的每股净资产要大于50%,避免受到杠杆率的影响。在此基础上,我们要求所选股票过去12个月的股息率在相应股池中排名前40%。

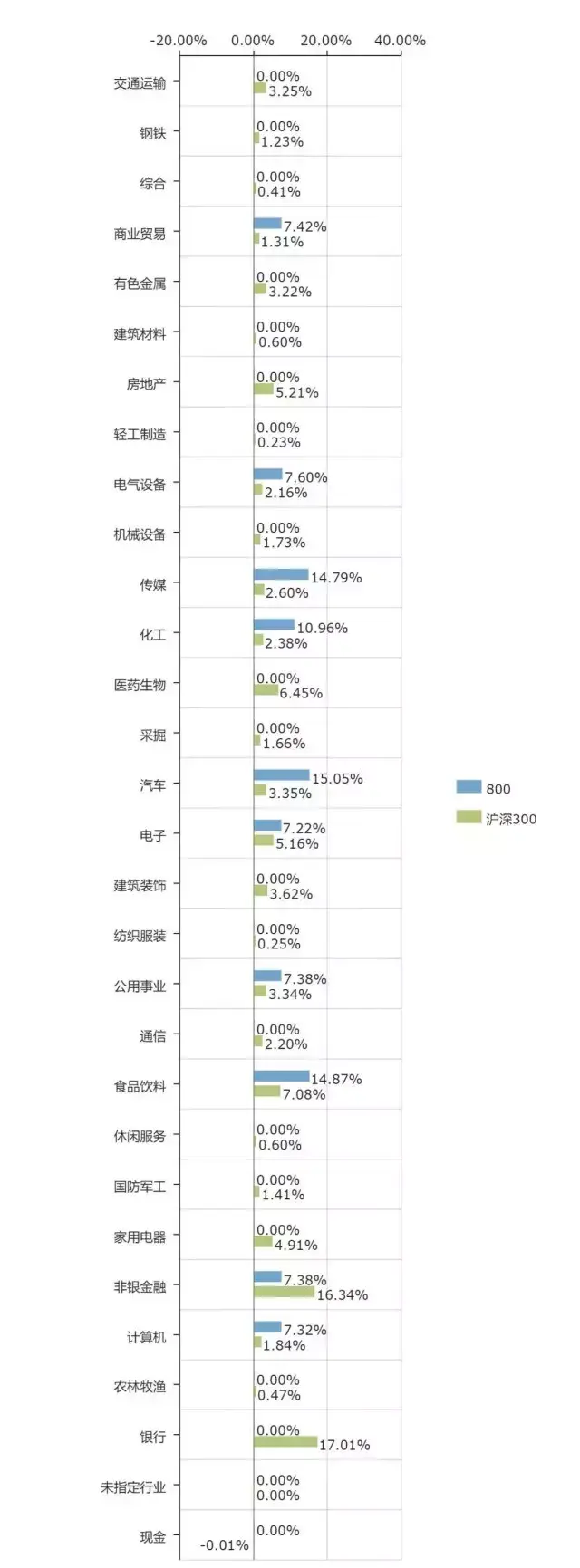

从回测结果中可以看到,加入股息率条件后,策略的收益情况都有不同程度的改善。从行业分布(基于申万行业分类)来看,沪深300策略所选出的股票集中在电气设备和化工两个行业,中证500策略所选出的股票比例最高的五个行业是汽车、食品饮料、传媒、化工和商业贸易,中证800策略所选出的股票比例最高的五个行业是汽车、食品饮料、传媒、化工和电气设备,而全部A股策略所选出的股票比例最高的五个行业是汽车、化工、机械设备、传媒和计算机。限于文章长度,下面我们仅仅展示中证500策略的股票行业分布情况

△中证500股息率策略行业分布情况

在难以确定具体的投资标的时,基于股息率指标来筛选股票是一个比较偷懒却又很有效的办法,因为股息在意味着确定性收益的同时,通常还会带来一波填权的行情,因此从基本面和技术上,股息率选股都有一定的适用性。而在本文使用的股息率策略里,通过每股净资产比率的设置,把银行类股票都剔除掉了,但实际上银行为代表的金融类企业是每年红利发放的主力,因此一些高股息策略是不考虑杠杆的问题,而是将高股息与高市值两个条件合并进行考虑,这就意味着所选股池更偏好价值类股票而非成长性股票,因此具体的策略设置反映了投资者不同的投资取向和风格,各位读者可以在BAR中对自己的各种思路进行检验。

本文使用的BAR语句:(以沪深800策略为例)

Market_Value>quantile_s(Market_Value,10,csi800);所选股票市值不是中证800成分股中最低的10%

Book_Yield>0.2;净市率大于0.2

Earnings_Yield_L4Q>0.025;盈利收益大于0.025

Total_Equity_Y/Total_Asset_Y>0.5;每股净资产大于0.5

Dividend_Yield_L12M>quantile_s(Dividend_Yield_L12M,60,csi800)股息率为中证800成分股中最高的40%

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305990

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!