比如下面两个投资组合A和B,我们可以看到,在2017年全年,两个组合的表现迥异,相较于黄色的沪深300指数收益曲线,组合B的走势与指数收益更为接近,而组合A则看上去特立独行。对于投资者来说,我们需要知道为什么组合B可以取得相较于基准指数更高的收益,而组合A的巨幅回撤又来自哪里?

△组合A和组合B收益走势情况

通常来说,常用的归因模型有三类:第一类是业绩拆分,这类拆分需要我们寻找一个基准收益作为对比,考察与基准相比,我们的组合在权重配置和股票选择上存在的差异,并认为这样的差异是我们获得与基准不同收益的原因,这类模型中常见的就是Brinson归因;第二类是因子分析,也就是基于多因子模型,查看组合收益在各个风险因子上的暴露程度,其实就是我们的多因子个股风险模型在组合中的应用;第三类是风格分析,我们对组合的收益率进行回归分析,判断组合偏重的投资风格,比如著名的FF三因子模型就是其中最有代表性的应用。

而倍发科技投资研究系统(Betalpha BAR 1.0)的业绩归因模块,也为各位提供了上述三种归因服务,在模块中分别对应Brinson归因(业绩拆分)、因子归因(因子分析)和净值归因(风格分析)。下面我们就来对这几种方法做一个简单的介绍。另外友情提示一下,为了具体介绍归因方法,这篇文章有不少公式,不过公式内容并不难懂。

业绩拆分

从业界应用来说,以Brinson归因为代表的业绩拆分方法使用最为广泛。这套方法由Brinson、Hood和Beebower在1986年提出,他们的思路是这样的,如果我们要进行投资,首先应当进行基准的设定,然后对比基准中的各个板块权重超配或者低配,最后再在这些板块中进行个股的选择,这一系列选择造成的投资组合与基准组合的差异,就是我们最终超额收益的来源。

首先我们先选择一个业绩基准,它的收益状况是这样的:

等号右侧最开始的那个符号表示连加,所以上面的公式就表示所有板块的加权收益率之和。类似地,我们自己投资组合的收益可以表示为

所以组合相对于基准的超额收益就表示为

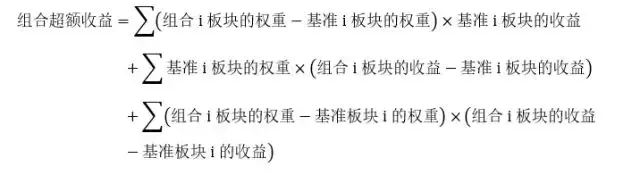

很显然,我们通过移项可以把上面式子的右边改写一番,此时要求组合各个板块权重之和为1,各个板块的收益之和为组合的总收益:

这是一个很复杂的公式,不过我们可以按照加号,把等式右边分为三部分。

第一部分,也就是第一个加号前的部分是我们的板块配置业绩,即在同一个板块上,由于我们在组合中对板块相较基准进行了超配或者低配导致的股票收益,通常在应用中,我们用股票行业来指代板块。

比如假设沪深300中银行股的权重是20%,而我们组合的银行股权重是30%,就意味着我们在银行业中超配了10%,这可能会导致我们与沪深300指数的收益率存在差异。

第二部分是我们的选股业绩,它表示的含义是,在同一板块中,我们对股票权重的设定与基准不同,导致了我们最终收益的差异。

假设我们都按基准进行了板块权重的安排,但是我自己在食品饮料板块的收益是10%,而沪深300在这个行业的板块收益是20%,那么可能的原因就是我在这个行业中个股的配置与基准不一致,比方食品饮料行业中沪深300在贵州茅台上的比例是90%,但是我却在组合中大量配置了某跨省药酒,那就说明我对食品饮料行业的了解有限,跑输大盘在情理之中。

最后一个部分是交叉项,这一项解释起来有点乱,它实际上是选股业绩和配置业绩的一种叠加效应。比如你特别牛逼,有非常强的选股能力,在食品饮料行业买入了更多的贵州茅台,并且还在配置中超配了食品饮料业,这是交互项就能给你带来更高的超额收益。反过来如果你在某个热门行业中买错了股票,还低配了这个行业,那自然就会被大盘抛远。

解释了一大通,Brinson归因的意思就是,相较于基准组合,我们自己投资组合的超额收益是由我们在行业权重配置、选股能力以及两者叠加的效应共同决定的。利用Brinson归因就能看到,我们的收益究竟来源于哪里。

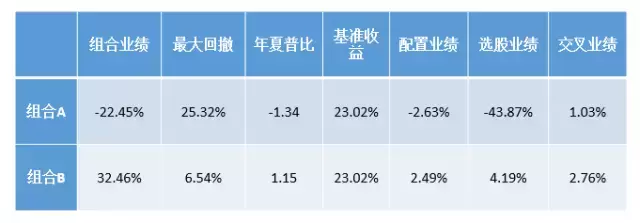

在BAR中,我们对文初的组合A和组合B,进行2017年全年业绩的Brinson归因,其中基准业绩我们选择沪深300指数。从概要上来看,组合A全年的收益为-22.45%,而组合B全年的收益为32.46%。

△2017年A组合和B组合Brinson归因(BHB)情况

而进行拆解我们就能看到,组合业绩与基准收益的差,就是配置业绩、选股业绩和交叉业绩之和。组合A在行业配置上并没有表现过于糟糕,但是很显然这个组合投资者的选股能力非常糟糕,自然就导致了组合收益远落后于大盘。而组合B在选股和配置上都略胜大盘一筹,最后取得出色的收益也就理所当然了。

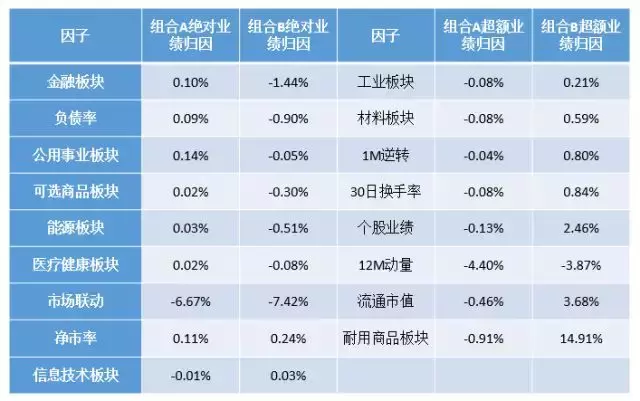

而具体来看,我们以2017年第四季度的配置收益情况来看,A组合糟糕的选股能力在几乎所有的行业中都有所体现,而B组合在大部分行业的配置和选股能力都明显优于沪深300指数成分(尤其是食品饮料和非银金融两个板块),这都使得B组合能取得更高的超额收益。

△2017年4季度A组合与B组合各板块业绩归因

而经过这样的分解,我们可以将超额收益更精确地进行衡量和分解,更明确自己的优势究竟在于行业分析还是个股筛选(当然,两者都擅长就等于自带alpha的buff了),并把未来组合构建的侧重点更偏重于自己能力更强的部分,这对于理解投资表现,以及自己的投资能力,都有非常重要的作用。

因子分析

在因子分析部分,BAR中提供了基于倍发基本面模型和统计模型的归因方法,在这里我们主要介绍基本面模型的归因。与此同时,BAR中也提供基于绝对收益和相对收益的两种归因方式,绝对收益归因即是将组合收益直接拆解到每个风险因子上,而相对收益归因则是将相对于基准的超额收益分解到每个风险因子上。17个风险因子由倍发基本面模型给出。

这样的因子分解方式非常直观,我们在以前对多因子模型的介绍中就已经提过。这里我们给对相对收益归因进行一下简单的回顾。

我们知道,每只股票的收益率可以由其在每个因子的暴露之和构成

那么,在我们知道组合中投在每只股票上的权重时,就可以得到组合的投资收益率

其中,组合在i因子上的暴露为加权个股暴露之和,组合残差也是加权个股残差之和。此时如果我们选定了一个基准组合,那么相对基准的超额收益就可以写成

而其中(组合在i因子上的暴露-基准在i因子上的暴露)与i因子的积,实际上就是这个因子对组合的收益贡献,我们通过这样的方式,就可以找出自己组合的表现究竟受什么因子的影响更大。

从归因情况来看,基于倍发基本面模型,我们发现对于A组合来说,过去一年对其收益贡献最大的是可选商品板块(1.58%)和公用事业板块(1.19%)两个因子,而负面影响最大的则是流通市值因子(-22.60%),而B组合正面贡献最大的则是流通市值因子(9.56%),这意味着A组合和B组合在流通市值的暴露上完全相反,基于2017年的行情特点,显然A组合超配了小票,而B组合更青睐蓝筹。

仿照Brinson归因部分,我们也列出2017年第四季度两个组合在不同因子上的绝对业绩归因情况

△2017年4季度A组合和B组合绝对收益因子归因情况

显然,两个组合因子分析最大的差异在于耐用商品板块上的暴露,此外,A组合还受到30日换手率和流通市值的负向影响,在这两个因子上的表现A也明显逊于B组合。

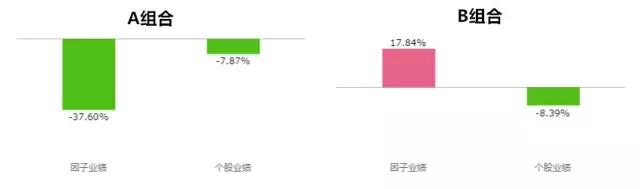

△A组合和B组合不同类型因子暴露情况

数据来源:倍发科技投资研究系统(Betalpha BAR 1.0)

此外,从归因结果来看,两个组合的投资者收益大部分均可由系统性风险所解释,B组投资者的高收益并不存在显著的alpha,这一点我们在后面的风格分析部分也可以得到类似的结论。

风格分析

事实上,在刚刚的因子分析部分,我们就已经进行了类似风格分析的归因。我们可以把刚才的17个因子粗略划分为两类,一类是行业因子,另一类是非行业因子,而这些非行业因子往往能从价值、市场表现、成长性、规模等方面衡量股票的表现,所以这些非行业因子也往往被称为投资风格因子。

最为著名的风格分析模型,自然是Fama和French提出的三因子模型了,而BAR中的风格分析功能,就是基于三因子模型的净值归因模块。

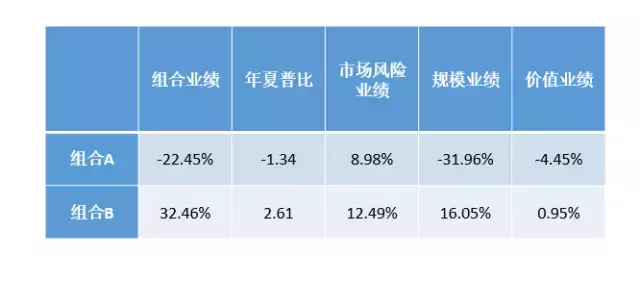

如何构建一个三因子模型,我们在之前的连载中介绍过,有兴趣的少年可以看一下这个链接(风险管理之路(十七):如何构建一个三因子模型?)。简单来说,三因子模型背后的故事,就是一个组合的超额收益率可以由市场风险业绩、规模业绩(市值因子)和价值业绩(账面市值比因子)三个因子进行解释。

在BAR中我们以中证800指数的收益率来衡量市场组合,因子设定则依照Fama和French的方式进行计算。

△2017年A组合和B组合风格分析情况

从结果来看,组合A与组合B之间最主要的差异还是在规模业绩上,基于三因子模型的设对组合A的回归情况和去年的市场情况来看,组合A高配小盘股的行为是导致其与组合B存在业绩差距的主要原因,它的小盘股投资风格在去年是失败的,这也与我们因子分析的结果一致。

△组合B三因子回归系数

而组合B的回归情况显示,组合B对规模因子的回归系数虽然为负,但是并不显著,它的收益更多地是由大盘的beta所决定的,这与我们前一部分的观点一致。

上面的三种归因方法,从不同的侧面,对投资组合的收益来源进行拆解,帮助投资者从自身能力、市场因素、价值因素等多个角度,来认识收益和风险这枚一体两面的硬币。多维度的认知会扩充我们对历史和当下的认知,也提供给我们对未来修正与改变的基础,对于投资者来说,归因不仅是一种去伪存真的反思,还是剔除既有设置中的无效性,发掘自己真正能力,提高效率进而明确投资哲学的必经之路。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305988

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!