但是即便在这样的乱象中,A股依然有一条绵延多年的金科玉律,那就是大小盘风格。

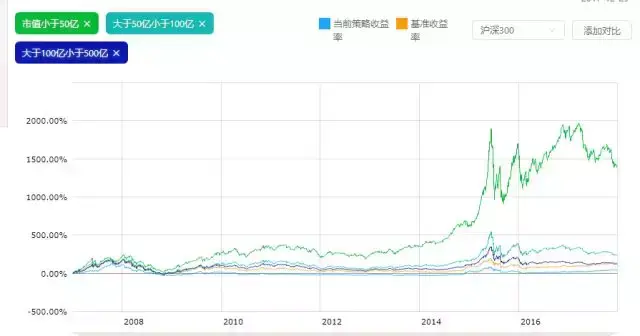

借助倍发科技投资研究系统(Betalpha BAR 1.0),如果我们在每月的月初,按照A股的市值排序,等权购入A股市值最低的10%的股票(剔除ST、*ST以及PT股票),卖出市值最高的10%的股票,从2007年到2016年,我们可以看到,A股的小盘股没有一年跑输大盘股。

我们之前的连载中提到过,这样的现象被称为小市值效应。尽管小市值效应在全世界市场中都存在,但是A股中的小市值股票表现尤其出挑,有统计显示,美股1980年以来小盘股比大盘股的超额收益在5%左右,而我们刚刚回测的A股小盘股年化超额收益达到了25.57%,这就十分夸张了。在这篇连载里,我们将小盘股效应的来源进行了分解,发现股票的基本面因素对小盘股效应的贡献极小,这说明A股的小盘股效应不等于成长股效应,A股对小盘股的偏爱,实际上和股票是否是独角兽没有关系。

我们对A股历史上的年高涨幅股票进行了统计,结果显示,从2007年到2017年,只有2017年历史上A股每年涨幅最高的50只股票(剔除新股)主要由50亿以上市值(按年初市值统计)的股票构成,其他各年的涨幅较高的股票,大多都在50亿市值之下。

我们依据市值策略进行回测的结果也显示,50亿以下市值的股票的表现也远远高于其他市值分组的表现。

从年化收益来看,从2007年以来,50亿市值以下组股票的年化收益率为30.33%,50亿到100亿市值组的年化收益为16.99%,而100到500亿市值组的年化收益为11.02%,这意味着,实际上,A股所谓的小市值效应,其实更多地源于小于50亿市值的股票的贡献,如果剔除掉这部分小市值股票的贡献,A股的小市值效应就没有那么突出了。

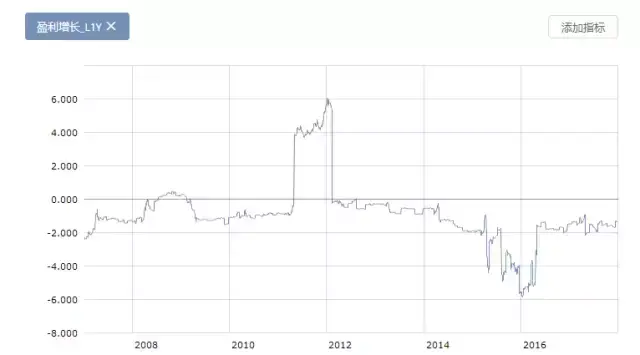

我们对07年以来50亿市值以下组股票的收益进行了分析,发现这类股票的净利润年化增长率在大多数时间是负的,这意味着基本面因素也不能解释这类股票的良好表现。

并且已50亿市值为分界线,50亿以下市值股票和50至100亿市值股票收益率鲜明的差异也表明,用成长的观点分析50亿以下市值股票的收益来源,是不合理的。

那么这就引出了A股中的一个特有的概念——壳资源价值。所谓壳资源价值是上市挂牌交易企业挂牌资格本身的价值,由于A股IPO的特殊过会形式,使得挂牌资格本身因为准入门槛而具备价值,当企业因为表现不佳,市值大幅度缩水时,因为目前退市制度并不完善,这类股票就会有一个托底的壳价值(比如未上市企业可以收购这类企业变成上市企业),这样的壳价值使得小市值股票不仅下跌空间受限,还因为有被收购的可能或者企业保壳的需求(比如企业会有高转送)而获得了上涨的预期。此时,壳类股票所表现出的小市值效应,其实是借壳行为、高转送、并购重组几个事件预期共同作用的结果,它与所谓的成长性没有任何关系

而2017年大市值股票的突然爆发,实际上也与证监会一系列举措对壳价值的抑制有关,当退市标准逐渐完善、借壳难度逐渐提升和注册制逐渐迫近时,壳资源的吸引力不断下跌,并同机构化进程带来的风格转型相结合,造就了2017年小市值效应的倾覆。而最近的独角兽热潮是否会造就未来成长导向的小市值效应也应该打上一个问号,毕竟从目前公布的独角兽名单来看,部分企业的估值已经超过千亿,这完全不符合小市值的定义。在这样的情况下,如何重新定义和认识小市值股票的估值方法,以及是否真正将成长性作为小市值股票的价值基准,实际上与我们对未来A股的价值来源判断息息相关。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305995

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!