即便在今年初发生过回调,但是从趋势上来说,许多研究者依然认为,A股回归基本面的趋势在监管层、投资者和企业的共同努力下,会得到强化。如果这样的趋势得以确立的话,那么通过分析股票对应企业的竞争力,就非常有利于投资者进行股票选择获得趋势收益了。

基于这个思路,兴业证券在《基本面Alpha的复兴之上市公司竞争优势研究》一文中,提出了一个基于股票的财务基本面因素,来探讨如何对企业竞争力进行量化。在他们看来,企业的竞争力的核心是企业盈利能力的持续提升,而企业竞争力的提升,会受到宏观基本因素和行业因素的影响,一个出色的企业,一定在本行业中也有较高的竞争力。

因此,他们使用的方法,是用企业ROE在行业中的排名进行刻画,而企业竞争力的提升,就意味着企业在行业内ROE排名的提高,这样的提高往往是由于企业生产工艺的提升、管理能力的改善带来的。所以在文中,我们使用不同期企业在行业内ROE排名的变化作为衡量企业竞争力提升的指标。

具体做法是,我们计算每季度每只股票在本行业的ROE排名,然后用本期的ROE排名与四个季度之前的ROE排名进行比较,由于每个行业的行业数不一样,所以我们在这里对排名数据进行了标准化处理,以确保数据的可比性。按照兴业证券的方法,我们将这个因子命名为竞争优势因子。需要注意的是,我们采取的排序方式是升序,即ROE最低的股票排名第1,随着ROE排名的提高,赋值越来越大。因此本期减去4期前ROE排名的值越大,就意味着本期企业ROE排名升高越大,竞争力提升越强。这里需要强调的是,有些读者可能会疑惑,如果一个企业连续排名本行业第1,那么这个指标计算出的值就是0,似乎衡量不出这类企业的竞争力,这里我们需要强调的是,指标考量的是企业竞争力的提升,那些长期在行业中表现出色的企业,市场可能已经完成了他们的价值发现,未来增长空间不大,并且很可能在长期由于经营周期的影响,被新兴的企业所取代。

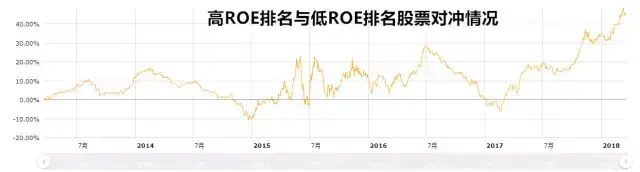

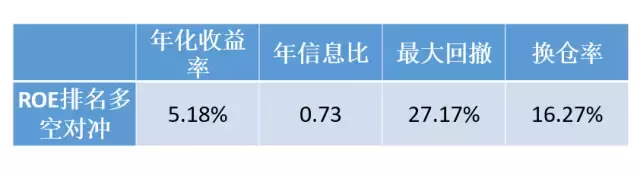

我们首先基于ROE排名因子,在倍发科技投资研究系统(Betalpha BAR 1.0)中,对2013年以来的全部A股进行回测,换仓频率为每月一次。

结果显示,高ROE排名的企业的确有更好的表现。

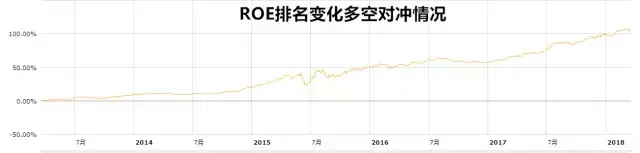

而针对ROE排名变化的回测结果如下

很显然ROE行业内排名提升明显的企业,在未来的表现是非常明显的,从这个角度来说,用ROE行业排名的变化衡量企业竞争力的提升,是有一定合理性的。

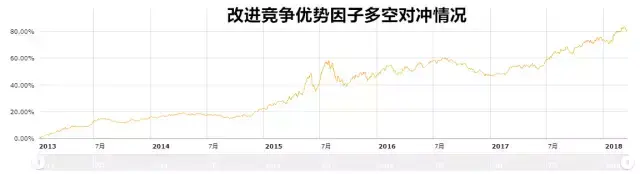

在之前我们也讨论过,基于杜邦分解,我们还可以把ROE分解为企业净利率、资产周转率和杠杆率,从这个分解的角度,我们也可以基于企业净利率和资产周转率来改进对企业竞争力的衡量。具体的方法和ROE一样,我们也计算企业净利率和资产周转率在各自行业的排名变化,然后将两个指标等权相加构造一个新的企业竞争衡量指标,来讨论企业竞争力的改善问题。

从回测情况来看,改进竞争优势因子相较原始的以ROE排名变化衡量股票竞争力来说,并没有特别的优势,这意味着除了杜邦分解之外,ROE可能还包含了更多的基本面信息,可以更全面地反映企业的竞争力优势。

从经济含义上来说,基于ROE排名变化的竞争力因子模型,其实和企业的成长性之间应该存在非常紧密的联系。因此我们根据企业的成长性指标,构建了一个衡量企业成长性的大类指标,具体做法是,对企业的年度净收入增长率、毛利率增长率、营业收入增长率、ROE增长率分别取z-score标准化处理,然后等权相加构成成长大类因子。

数据来源:倍发科技投资研究系统(Betalpha BAR 1.0)

但在所有回测条件一致的情况下,我们发现,成长能力的高低并不能反映为股票收益的同步变化,大类因子对股票竞争能力的判断在某种程度上来说是失效的。而本文使用的竞争优势因子能够更好地捕捉企业成长能力的变化,这对于我在白马、独角兽满天飞的概念市场情况下,真正去筛选那些成长型的股票,具有一定的帮助。

本文使用的BAR代码

Net_Income_Q/ avg_t(Total_Equity_Q-Preferred_Equity_Q,-2:-1,F)

季度ROE的计算,命名为roe_q

zscore_s(rank_s_by(roe_q,sample=all,A,sw_sector),sample=all)

各行业每季度ROE排名的标准化处理,并命名为ROErank

ROErank-ROErank(-4Q)

计算ROE排名的变化情况,与4个季度前的数据对比

zscore_s(rank_s_by(Net_Margin_Q,sample=all,A,sw_sector),sample=all)

各行业每季度净利率排名的标准化处理,并命名为incomerank

incomerank-incomerank(-4Q)

计算净利率排名的变化情况,与4个季度前的数据对比

zscore_s(rank_s_by(Core_Revenue_Q/Total_Asset_Q,sample=all,A,sw_sector),sample=all)

各行业每季度资产周转率排名的标准化处理,并命名为tatrank

tatrank-tatrank(-4Q)

计算资产周转率排名的变化情况,与4个季度前的数据对比

0.25*zscore_s(Net_Income_Y/Net_Income_Y(-2F),sample=all)+0.25*zscore_s((

Core_Revenue_Y-Sales_Cost_Y)/(Core_Revenue_Y(-2F)-Sales_Cost_Y(-2F)),sample=all)+0.25*zscore_s(Core_Revenue_Y/Core_Revenue_Y(-2F),sample=all)+0.25*zscore_s(ROE/ROE(-2Y),sample=all)

成长大类因子的构建,对企业的年度净收入增长率、毛利率增长率、营业收入增长率、ROE增长率分别取z-score标准化处理,然后等权相加构成成长大类因子。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305996

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!