导读:本文是Smart Beta产品如雨后春笋般涌现时,著名投资家Cliff Asness和John Liew所撰写的一篇讨论Smart Beta的文章,原文名为《Smart Beta Not New, Not Beta, Still Awesome》。Asness和Liew所在的AQR是量化投资的先驱,同样对Smart Beta有非常深入的认识,并曾经获得2015年CIO杂志颁发的European Innovation Award for Smart Beta和2016年的Smart Beta Manager of the Year称号。本文写的两位作者讨论了到底什么是Smart Beta,以及Smart Beta的应用未来应该是怎样的。本文对文章内容进行了编译,希望对大家理解Smart Beta能够有所裨益。

坦率地说,Smart Beta是一个重新包装的概念,是对传统量化投资的另一种诠释。这并不是说我们不喜欢这个概念或者它对投资者来说不是什么好事。事实上,在我们工作的这个行业里,新瓶装旧酒的事情屡见不鲜,而Smart Beta正是其中之一。Smart Beta将完备的量化投资风格、因子及其应用转化为一种简单透明的投资方案,并且在很多时候拥有比我们过去所有产品都更低的交易费用。从这个角度来说,这样的包装完全是值得的,我们也丝毫不惊讶于Smart Beta会引起人们的广泛关注。

不过讽刺地是,尽管Smart Beta致力于提供相较传统量化投资更为透明和简单的方案,但是人们其实还是没有太搞清楚Smart Beta到底是什么。原因可能是在于,Smart Beta与许多概念和含义交叉的专有名词联系在了一起,并且它的风格、工具和使用的技术都太过广泛。比如说,基本面指数投资、低波动投资、Beta投资或者动量投资,以公募基金、ETF或者私募形式出现时,可能都被归类为Smart Beta产品,不论他们究竟专注于单个因子还是多个因子。

在本文中,我们试图利用目前主要的产品及其应用来对Smart Beta进行概括。因此在行文中,我们会从基本产品展望到未来逻辑上可行的Smart Beta产品,下面这张图描述了我们的基本思路。下面本文会从最基本的Smart Beta应用方法开始讲起(通常来说这样的Smart Beta是纯多头的,并且只是用一种金融资产,比如股票)。

基础Smart Beta:在一种金融资产中专注一个因子(纯多头)

今天的大多数Smart Beta基金都是这一类型的产品,专注于一类投资风格或者因子,并且脱胎学术界和实务界的传统经验。尽管Smart Beta最早那一类产品的开创者可能不喜欢这样的评价,但实际上就是这样,并且如今对Smart Beta的认知深受这一代产品的影响。

想要成为Smart Beta,首先我们需要这些获选的因子都是简洁和透明的。不过对于使用者来说,因子的设计却不一定是一致的。因此我们可以看到,人们在使用这个概念时,往往会强调自己在传统因子的基础上做出了如何的改进。这一点在传统的量化投资者之间也能看到。不过在Smart Beta中,这一点被应用于一个更简单和更容易理解的框架之中。

通常来说,Smart Beta的方法可以直接应用于组合(比如增加组合对某个因子的暴露)或者通过调整组合的权重(比如等权之类的)。很多人会争论,到底这两种方法哪个才是真正的Smart Beta。

我们需要明确下面这几个问题:

即便从老派量化投资的角度来衡量Smart Beta,也不能改变一个首要前提,就是选择的因子需要是有效的。你的目标是避免那些由于数据挖掘导致的在回测中非常有效却在实际中无法带来的因子和策略,为了达到这个目标,一个有效的方法就是你所选择的这些指标和变量都有明确的经济学含义,这样我们能对超额收益的来源做出明确的解释。更进一步地,使用样本外的数据——比如其他时期的、其他资产或者市场的数据——进行稳健性检验,也能有效地缓解数据挖掘的负面影响。

Smart Beta与传统量化管理的一个重要区别在于,Smart Beta往往贯穿始终地奉行最小跟踪误差的目标(尽管获得超越基准的超额收益依然是一个重要目标)。另一个差别在于,传统量化管理所使用的因子和方法往往是趋同的,但对于Smart Beta来说,往往更依赖投资者自己对已有因子的改良(无论是否是数据挖掘导致的)、对新因子的发现和独特的组合构建方法。

尽管我们称Smart Beta是一种Beta,但实际上它并不是传统意义上的Beta(所以有时候我们叫它聪明贝塔、天才贝塔、沉思贝塔、喜洋洋贝塔或者反无聊贝塔,当然大多数时候这些名字不入产品策划们的法眼)。Smart Beta的风险暴露是针对市场组合(也就是传统Beta)及其超额收益的。一个看上去简单而无意义的公式能够很好地说明什么是Smart Beta:

公式右边的第二部分实际上意味着对那些传统方法的改动。比如我们过去的传统指数是用市值加权的,但是你偏偏不干,决定用销售量作为加权的权数。在前述这样的Smart Beta指数中,最终每只股票的权数等于其在传统市场组合中的权重乘以市场市销率与个股市销率之比。

这样的设计是我们以及许多其他研究者坚信Smart Beta可以降低成本的原因所在,因为在长期工作对可靠因子的研究,可以提供给我们一个非常直观、透明的资产管理产品。只要我们对Smart Beta真正地进行了理解,那么这样产品的价值加成就是可信的。

不止于单因子:单一资产的多因子产品(纯多头)

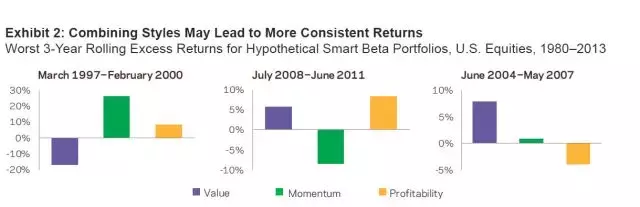

在浩如烟海的投资风格中,我们选出以下三种作为讨论的重点:价值因子、动量因子和盈利因子。我们和许多投资者的研究都证实,这三种类型的产品都能在长期获得相较于市场的超额收益,并且三者的相关性不高,还有着非常出色的经济学含义。我们相信只要交易成本可以容忍,无论哪种类型的投资,都无法抗拒上述三种因子的诱惑。

同时,这三种因子带来的超额收益之间相关性并不高,出色的表现往往出现在不同的历史阶段。从下面这个图就能看出,在任一因子最糟糕的年份,另外两个因子却都能取得稳定的超额收益。如此一来,基于多因子的Smart Beta产品自然能够通过因子轮动来实现长期稳定的超额收益。

简单来说,如果我们同意因子轮动要好于紧盯一个因子,那么问题的关键就在于我们如何在纯多头的情况下,实现不同因子的组合。一种方法是我们同时买进不同的单因子基金,另一种方法是买入一只多因子的基金。如果不考虑费用的问题,那么两种方法显然都是可行的。但在我们看来,第二种方法是更有效率的,原因如下:

交易成本更低:多因子基金可以在交易前对不同因子的净成本做出预估,这样就避免了不必要的换手及其带来的交易成本,从而降低投资者的税收负担(印花税)。

联合效应:如果在不同的因子风格下,一只股票都被选中,无疑会大大提高这只股票的吸引力及其带来未来收益的几率。因此在一只多因子基金中某只股票被赋予较大的权重,无疑说明我们拥有了一只非常值得投资的股票。

维持主动风险:将很多单因子基金组合在一起,实际上降低了我们组合的主动风险,因为不同的基金之间可能存在对冲的效应。这并不是什么坏事,除非会导致我们的预期超额收益大大降低。而在多因子基金中,如何承担主动风险可以由我们自行决定。

当然我们还需要强调,多因子基金可能会导致我们无法很好地实现投资组合的分散化,或者使得我们很难控制组合对某个因子的暴露,并且更为重要的是,这样的方法可能丧失了Smart Beta最初的美感。但我们认为这会是Smart Beta一个必然的发展方向,其中的利弊得失需要投资者自己来权衡。

更进一步:多资产中的多因子产品(多空组合)

你一定还记得我们之前写的那个Smart Beta的公式。

这个公式告诉我们,只要你购买了Smart Beta产品,你就拥有了两个东西,一个是传统的市场组合,另一个是Smart Beta产品设计下相对于传统组合的多空组合。在纯多头的情况下,我们不必也无法考虑如何进行多空取舍,一切只依赖于我们如何进行Smart Beta的设计。但我们不妨大胆一点,不必被纯多头这个框架束缚了手脚。

你可能会觉得,这样的方法似乎已经把Beta这个词都抹掉了,但是我们不认为是这样,我们想把多空组合称之为“风格溢价”,它也是Smart Beta的一种形式,只不过我们做多聪明的一部分,做空“蠢”的那一部分。这样的双边交易模式带来的好处是,纯多头Smart Beta会随着市场涨跌而起伏,但多空组合会有助于我们熨平波动。

而另一方面,我们为什么又要只聚焦于股票一种资产呢?常见的价值、动量或者低波动的现象,在其他资产市场,比如债券、货币和现货市场中也一样常见。如果你认为低价股比高价股的预期收益更高,那么其他市场没有理由不按这样的思路运作。数据表明,我们在股票市场中使用的因子在其他种类的市场中一样有效,那么只要我们能找到合理的经济学含义,那么我们前述的所有内容都可以移植到其他市场中去。只不过,如果我们使用的是纯多头的策略的话,要进行跨资产的组合会非常困难。

在使用1990-2013年的数据进行检验之后发现,联合的风格溢价方法在跨资产的组合中是可行的。既然我们打破了Smart Beta只能做多的传统观点,那么我们也不介意强调这个方法可以用在跨资产的实践中。

结论

Smart Beta作为几十年来学术界和实务界经验总结的产物,可以帮助投资者更好地理解和捕捉价值加成带来的收益。这个概念并不像它宣传的那样新,但也为金融产品的透明化做出了巨大的贡献。

当然我们仍然有巨大的空间去讨论到底什么样的因子或者资产的组合形式是最有效的,而本文的目的是帮助读者能够更好地辨别Smart Beta策略的目的和种类,以及它们拥有怎样的潜力和可能性。

最后,由于很多投资者把Smart Beta等同于指数投资,这往往导致产品最后变成了成本导向。尽管Smart Beta本身的目的十分直接,但正如我们在第一张图里看到的,实际上主动能力的高下,才是决定Smart Beta成效高低的关键。我们没有避讳成本对于扩展的Smart Beta产品可能产生的影响,但我们始终强调,对于投资来说,可能更重要的是买了什么,而不是花了多少。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305973

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!