这一现象在1980年初被学术界正式确认,并成为以CAPM为代表的正统金融市场理论的巨大挑战。一方面,许多人认为,市值带来的规模效应独立于CAPM所强调的市场beta,并且同样是市场系统性风险的一部分,因此小市值效应实质上是投资者要求的一种流动性补偿;另一方面,人们认为市值效应其实是有效市场理论的一个反例,因为它表现为小市值股票相对于大市值股票的错误定价,因此这与流动性补偿无关,而是市场无效的例证。

这一理论问世之后,在大量市场中都得到了有效的验证,并成为金融市场中一种近乎真理性的论断。但与此同时,人们也发现,与其他的一些市场异象相比,比如流动性异象(以换手率为例,高换手股票的未来收益会很糟糕),小市值股票的收益率稳定性并不出色,在一些年份,我们会发现,小市值股票的表现要逊于大市值股票。这意味着,如果我们在实践中利用这个因子进行投资的话,就要承担这个因子失效的风险,这一点想必经历过2017年A股的各位投资者都历历在目。

Alquist、Israel和Moskowitz在今年五月的一篇论文《Fact, Fiction, and the Size Effect》就对规模效应中存在的疑惑进行了分析。而我们也借鉴他的论文思路,结合倍发科技投资研究系统(Betalpha BAR)对A股中的市值效应问题进行一番解剖。

市值效应真的亘古不变吗?

如前所述,小市值效应几乎是股票市场中最深入人心的观点,小市值股票表现比大市值股票更好,几乎是一个不证自明的现象。

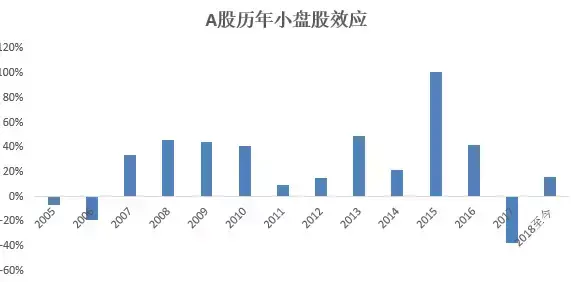

而我们基于BAR对A股历年市值效应的分析(回测区间为2005年至今,我们使用10%-10%的多空对冲组合)也可以发现,在过去的14个交易年度中,事实上有3年没有出现小盘股效应。

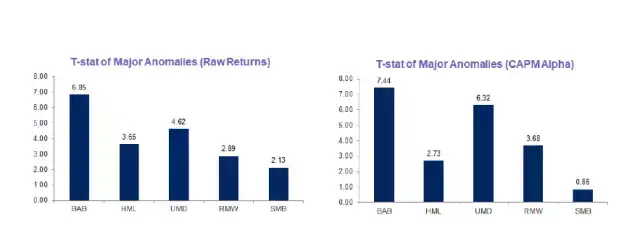

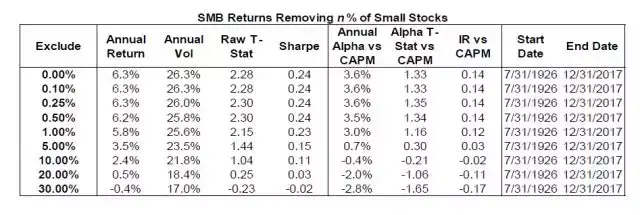

而根据Alquist等人论文的观点,他们对1926年以来的美国股票进行检验之后发现,小市值股票尽管的确有更好的表现(他们使用了市值最小的10%股票与市值最大的10%股票进行对冲),但如果与CAPM的系统性收益相比,小市值股票所带来的alpha在统计上是不显著的(如下表所示)。

并且同其他因子相比,市值因子(SMB)在收益率和统计显著性上都是表现最糟糕的。

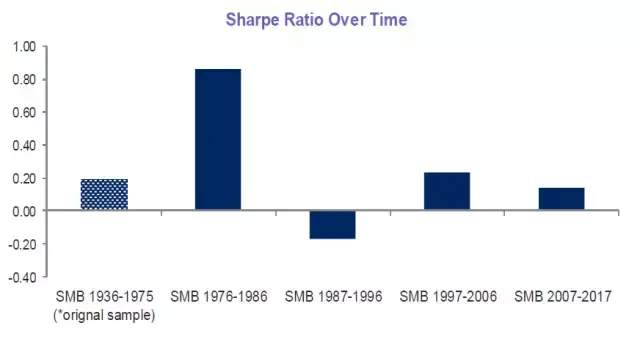

更为重要的是,他们发现,市值因子的表现在近年来呈现出下降的趋势。尤其值得注意的是,在市值效应被发现的1980年代,恰好是这个因子的黄金时期。

在Alquist等人看来,目前市值因子的存在性或者有效性是值得商榷的,尤其是当小市值效应被发现后,人们提高了对小市值股票的投资力度,数据挖掘、套利等行为提高了市场对小市值股票的需求度,这可能都直接导致了小市值效应的逐渐弱化。

无论用什么方法衡量,市值效应都存在吗?

从市值效应的理论背景来看,我们即便不用市值或者流动市值这样的指标衡量企业的规模,大型股票的收益也应该弱于小型股票。一些理论界人士也认为,如果用市值讨论企业规模的话,由于市值中也包括价格因素,那么对其与收益之间关系的衡量可能存在统计上的共线性问题。

所以在应用中,我们也可以使用其他的变量来衡量市值。Alquist等在论文中使用了净资产、净权益、固定资产和营业总收入等指标来衡量企业规模,因为这些指标中不包含市场价格因素,所以也同样可以作为衡量市场规模的因子。

我们在BAR中对这四个因子进行了衡量。同样可以发现,在不同的年份,小市值股票的表现依然有所起伏(因为是累计指标,累计收益下降意味着当期小市值效应表现走弱)净权益的衡量结果甚至为负(均为多空对冲)。

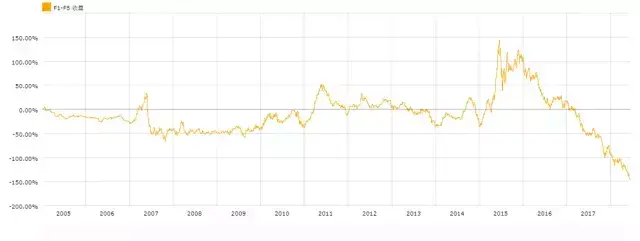

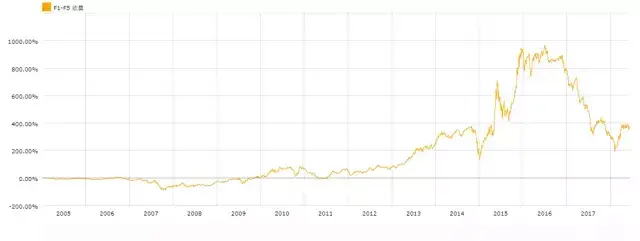

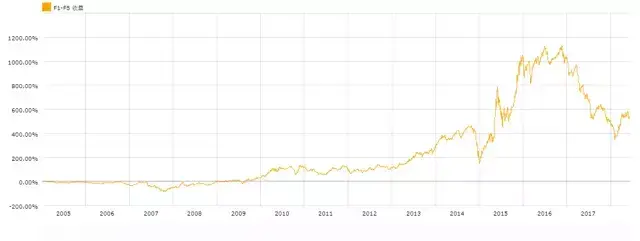

△净资产衡量的A股市值效应

△净权益衡量的A股市值效应

△固定资产衡量的A股市值效应

△营业收入衡量的市值效应

Alquist等人的结论也与之类似,他使用CAPM模型进行分析后发现,上述四个因子(他在文中还使用了员工人数指标,BAR暂时不支持这一指标的测算)相较CAPM并没有突出的alpha出现,四个指标中,只有使用固定资产这个指标衡量alpha为正(样本期为1951年到2017年的美国股票)。作为一种稳健性检验的方法,不同指标测算下的市值效应同样没有得到一个显著的结果。

此外,他们还在文中发现,在使用1926年以来的数据进行检验时,会发现市值效应中很大一部分都是一月效应造成的,他们的结果显示,刨除一月份收益之外的市值因子表现非常糟糕,而一月份的累计收益则非常出色。

股票越小市值效应越高?

我们在BAR中基于以下条件回测,剔除2005年以来所有A股中市值最低的1%、5%、10%、20%和30%的股票进行回测(不包括ST、PT等股票),可以显著地发现,组合的收益的确是在不断下降的。

这一点在沪深300和中证500股票中也表现得非常明显,中证500股票中的小市值效应收益率也更高。

这一点在Alquist等人的论文中也有所体现,他们甚至发现,在剔除掉市值最低的5%股票之后,小市值效应就已经在统计上不显著了。

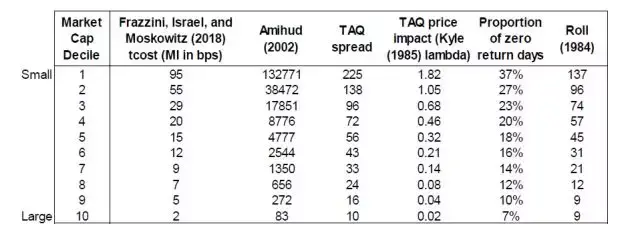

这的确说明市值效应是由这些小股票实现的。而这也是Alquist等人认为小市值效应无法应用的原因所在,因为他们认为,这些小股票的流动性太差,波动率又太高,市值效应带来的益处完全被高波动带来的交易成本抵消掉了。他们总结了对不同市值规模交易成本的计算,结果显示当股票市值降低的时候,交易成本的上升会非常的明显。他们在文献中总结了相关成本测算的结果,很显然当股票规模降低时,股票的交易成本上升非常明显,那么由此带来的波动会不会又抵消了我们通过小盘股效应获得的收益呢。

Alquist在文末满怀疑虑的写道,由于小盘股效应是最早被发现的市场异象,它在研究和实践中被重视和应用的广泛程度使得其看上去是最重要的市场异象,但他们的研究认为,比起波动异象和流动异象等现象来说,市值效应并不足够强,也不够持续和稳健。他们希望人们能够重视这其中包含的意义,尤其是过度使用小盘股可能带来的投资风险,这一点对于经历过去年A股市场的我们来说,恐怕也有着同样的指导意义。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305975

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!