现代金融研究和实践的推进,针对这两个问题给予了我们许多方法论的指导。我们在之前的分析中已经讨论过很多如何设计和选择市场中有效的因子的方法,那么,当我们在基于因子选定股票之后,又应该如何来更合理的安排投资组合的权重安排,来获取更高的收益呢?我们知道鸡蛋不应该放在一个篮子里,但是优化解决的问题是鸡蛋应该放在哪个篮子里。

在实践中,人们其实已经提出了许多可行的优化模型与方法,比如Black-Litterman优化以及遗传算法等等,但是最为常用、金融学意义最为清晰的,仍然是基于Markowitz的均值-方差优化方法(MVO)。根据Fabozzi等人在2007年的调查,在使用投资组合优化技术的机构投资者中,使用MVO方法的大约有83%。而这也是倍发优化器的主要理论支撑。下面我就来展示一下,倍发的优化器,是如何来改善我们的投资绩效的。

这里我们首先倍发科技投资研究系统(Betalpha BAR)中选择了55个倍发因子来进行分析。这些因子涵盖成长、技术、波动、分析师预测等许多方面,并在过去得到了学术界的广泛讨论和业界的广泛使用。在这里,我们选取了沪深300和中证500成分股,来对这55个因子分别进行测试,选取的因子和具体的测算情况我们会在文末给出。

具体的回测方法如下:

1. 回测范围:2011年3月24日至2018年4月23日的沪深300和中证500成分股;

2. 换仓频率:每月换仓;

3. 换仓时剔除当日涨停与跌停股票,同时,ST、ST*和PT股票也不纳入股池范围;

4. 对每个因子均使用等权重和绝对优化权重两种方式进行回测,优化使用的模型为倍发基本面模型;

5. 在使用倍发基本面模型进行优化时,要求单个个股在组合中的权重不能超过5%,优化目标为风险最小化;

6. 回测时,每次换仓时我们将重新计算因子值的大小,并按照计算值将每只股票平均分为5组,其中F1组为对该因子值最大的20%的股票,相应地F5组该因子值最小的20%的股票。而每次换仓时,我们均考察每个因子F1组合的收益率情况,并对两种权重设置下的回测情况进行报告。

这里需要指出的是,由于市场中存在小市值效应、低波动效应、反转效应等现象,本文在使用波动类、市值类、反转类和换手率类的因子时,都考察的是相应因子值最小的组合,而其他因子中的F1组是因子值最大的组合。

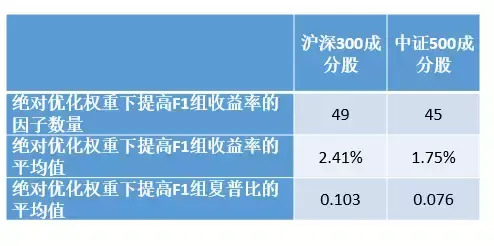

而从具体的测算结果来看, 55个因子中:在沪深300成分股中,在绝对优化权重下,有49个因子的收益率得到了改善,因子平均年化收益率提高了2.41%,并且平均夏普比会提高0.103;而在中证500成分股中,在绝对优化权重下,有45个因子的收益率得到了改善,平均提高的年化收益率为1.75%,平均夏普比提高0.076。也就是说在两类成分股中,无论从改善的因子数量还是提高的平均收益率来看,绝对优化方法也都是更好的方法,并且从我们的测算结果来看,绝对优化方法相较于其他的权重安排设置,也都是更好的,这一点有兴趣的同学可以看一下我们本期的第二篇推送。

那么为什么BAR的优化器可以获得这样的收益表现呢?这里就涉及到什么是MVO方法了。这个基于简明的相同风险下收益最大或者相同收益下风险最小的思路对于每一个投资者来说都非常直观,而BAR也基于这一思路设计了优化器的模型,下面我们会简明地介绍一下优化器在绝对优化方法的工作原理。

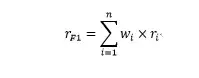

假设我们基于之前的因子分析,在F1组中已经筛选出了n只股票,其中一只股票i的收益率为ri(i=1,2,3…n),而组合中每一只股票在组合中所占的权重为wi,那么很显然,我可以算出组合的总体收益率:

等式右边的符号表示连加,这个等式的意思是组合的收益率等于组合中每只股票的收益率乘以其在组合中的权重,然后再相加。

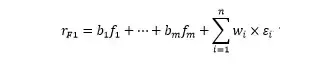

此时,我们用一个多因子模型来解释组合的收益,其中有m个因子,就有

其中f1是第一个因子(依次类推),而b1表示组合中每只股票对第一个因子的暴露与股票在组合中的权重之积再求和,等式右边的最后一项为残差之和(即因子不能解释的个股风险)。

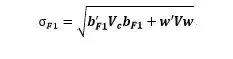

在上面两个式子的基础上,我们就可以计算求出组合收益的标准差

公式里的字母全部加粗,表示是矩阵形式,其中bF1就是组合对m个因子风险暴露的矩阵,w是个股权重的矩阵,Vc是所有因子收益率的协方差矩阵,而V是每个因子收益率的方差对角矩阵。

我们之前所有的权重优化都基于此而来,就是在我们已知因子收益率的协方差和方差时,算出使得上面两个标准差的值最小时的权重设定,也就是我们的风险最小化目标的具体反映。当然我们在之前设定时还要求每只个股的权重不能大于5%,也就是说我们在求解上面这个值时,还需要附加对wi的约束条件。

而我们的年化收益率与方差之间存在一个关系,即

方程右边减号后面的一项为每日几何收益率的方差,我们最小化方差的方法让这个值变得更小,自然就提高了年化收益率。

而根据前文中我们对优化结果的介绍,我们可以发现,基于上述原理的倍发风险模型的优化器对于投资组合配置的合理化,追溯和拆分投资收益来源,控制投资组合的风险都有非常出色的应用价值。而上述分析也可以帮我们直观地发现,风险控制的方法对于哪些类型的因子更为有效,我们也可以将这样的方法直接延续到具体的投资策略之中,这对我们在投资中更加明确自己的投资风格和思路,无疑有着非常重要的作用。文末我们附上每个因子在使用倍发优化器后的收益提高情况,供大家参考(优化结果未优于等权重情况的因子已标红)。

△沪深300指数成分股因子优化情况

△中证500指数成分股因子优化情况

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305986

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!