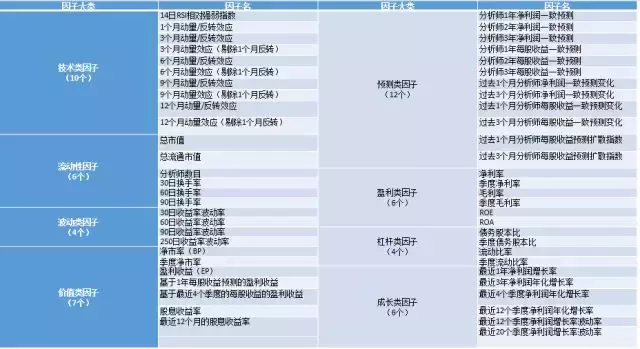

我们具体的测算方法如下,首先按照既有研究和业界的实践经验,我们在倍发科技投资研究系统(Betalpha BAR)中选择了55个倍发因子,并按照特征将其划分为8个大类来进行研究,具体的划分方法如下表所示:

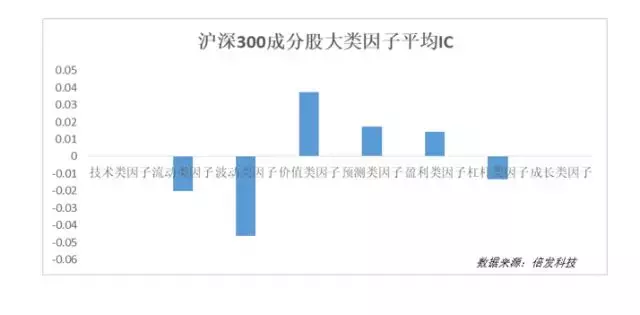

这些因子在各自的分类中都有非常出色的代表性和金融学上的含义,并大多在研究界和业界得到过广泛的使用,下面的表格是我们基于沪深300成分股和中证500成分股,在BAR中对上述因子IC均值(信息系数,information coefficient)的测算结果,所谓IC值表示股票因子值和下一期收益的相关性,偏离0的程度越高说明因子的预测能力越好。这里展示的是大类因子的平均IC。

从大类上来看,两类成分股大类因子的有效性存在一定的差异,比如对于沪深300成分股来说,技术类因子的预测效果不够出色,而在中证500成分股中,技术类因子的预测能力就很不错,这意味着我们对不同股池进行筛选时,需要考虑因子预测能力的有效性。此外,值得强调的是波动类因子在两种成分股中的预测能力都很突出。

而在后面的分析中,我们将分别汇报八个大类因子在沪深300成分股和中证500成分股中的表现,并着重分析在使用倍发风险模型进行优化后,重点分析优化权重的股票组合相较于等权重的股票组合会有怎样的表现。具体的回测条件如下:

1. 回测范围:2011年3月24日至2018年4月23日的沪深300和中证500成分股;

2. 换仓频率:每月换仓;

3. 换仓时剔除当日涨停与跌停股票,同时,ST、ST*和PT股票也不纳入股池范围;

4. 对每个因子均使用等权重、市值权重、绝对优化权重和相对优化权重四种方式进行回测,后两种优化使用的模型为倍发基本面模型。其中,在使用相对优化权重时,沪深300组和中证500组的收益参照分别为沪深300指数和中证500指数的收益率。

5. 在使用倍发基本面模型进行优化时,要求单个个股在组合中的权重不能超过5%,优化目标为风险最小化;

6. 回测时,每次换仓时我们将重新计算因子值的大小,并按照计算值将每只股票平均分为5组,其中F1组为对该因子值最大的20%的股票,相应地F5组该因子值最小的20%的股票。而每次换仓时,我们均考察每个因子F1组合的收益率情况,并对四种权重设置下的回测情况进行报告。

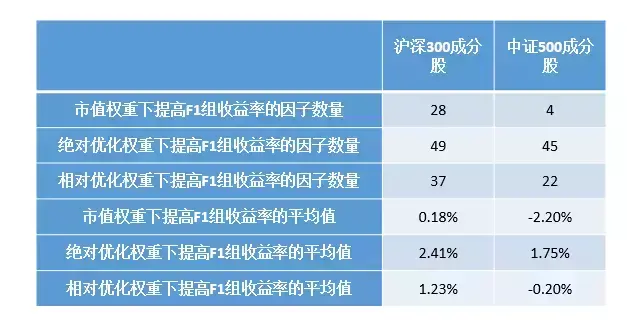

从55个因子测算总体来看:在沪深300成分股中,市值权重安排下,有28个因子的收益率得到了改善,在绝对优化权重下,有49个因子的收益率得到了改善,而在相对优化权重下,有37个因子的收益率得到了改善,三种配置情况下,因子平均年化收益率的分别提高了0.18%、2.41%和1.23%;而在中证500成分股中,市值权重安排下,只有4个因子的收益率得到了提高,在绝对优化权重下,有45个因子的收益率得到了改善,而在相对优化权重下,有22个因子的收益率得到了改善,三种配置情况下,因子平均年化收益率分别变动了-2.20%、1.75%和-0.20%,也就是说,对于中证500成分股而言,只有绝对优化方法要好于等权重的配置方法。而在两类成分股中,无论从改善的因子数量还是提高的平均收益率来看,绝对优化方法也都是更好的方法。

而对于八类因子来说,三类配置方法相较于等权重配置方法,在不同的股池中带来的收益率提升如下(未能改善收益的已标红):

从相较于等权重的超额收益来说,市值权重对于沪深300的盈利类因子和杠杆类因子都有不错的配置作用,而绝对优化配置对于绝大多数因子都有很好的改善作用,尤其是在技术类因子之中的表现远超其他配置方法,相对优化配置则在沪深300成分股中的盈利类因子和中证500成分股的波动类因子中有更好的表现。需要指出的是,对于沪深300成分股来说,三类配置方式平均而言都比等权重配置更好,而对于中证500成分股来说,只有绝对优化权重配置显著好于等权重配置。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305985

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!