作为标准化后的股票交易量指标,换手率通过对一段时间内市场中股票转手买卖的频率的描述,实际上衡量了股票交易的活跃程度。而在人们对这个指标进行长期的跟踪之后,发现了一个在大多数市场都存在的有趣现象,即换手率这个指标对股票未来收益有着不错的解释性,并且通常来说,低换手率的股票收益率更高。

借助倍发科技投资研究系统(Betalpha BAR),我们对30日换手率因子进行了回测,回测范围为2010年至今的中证800成分股,依照因子值大小将800只股票等额分为5组,并在每个月的第一个交易日进行换仓,每只股票权重相等。

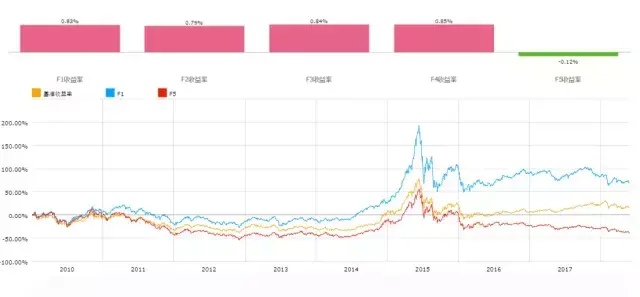

△30日换手率因子表现

我们可以从图中很清晰地看到,高换手率股票(即F1组)的收益率是所有分组中最低的,并且差距非常大。根据我们的回测结果,如果我们每个月坚持买入换手率最低分组的股票,卖出换手率最高分组的股票,这一策略在我们的回测期内可以平均获得12%的年化收益率。

对于股票收益与换手率之间的负向关系,金融学通常有两种解释:一种解释认为,这是所谓的“流动性溢价”,相当于一种对低流动股票的补偿;另一种解释则认为,这是一种投机性泡沫,当卖空成本较高的时候(或者不允许卖空),投资者对股票的估价会发生分歧,而股票的价值由基本价值(贴现现金流)和转售选择权(即投机泡沫)两部分组成,当股票换手率越高,说明人们对投机泡沫价值的判断差异就越大,股票被高估的可能性就越大,因此未来的收益会显著降低。

这种投资者异质性为主导的理念是目前学术界更为青睐的解释,毕竟它的理论框架可能更接近现实。不过今天我们不考虑它的理论价值,毕竟这么有指示作用的指标,我们需要思考怎么在市场上更好地使用。

换手率这个指标可以通过变换形式,来获得更为广泛的信号含义。这里我们借鉴《华泰单因子测试之换手率类因子》这篇文章的做法,将换手率指标进行四种形式的变换:

第一种是单纯的换手率,但我们取过去1、3、6个月的平均换手率;第二种则是上述换手率指标与过去两年的平均换手率之比,相当于一种乖离率的概念;第三种是1、3、6个月换手率的标准差;而第四种是上述三个标准差与过去两年换手率标准差的比,即换手率标准差的乖离率。

四类指标以递进的方式挖掘换手率的信息,比如第二类因子事实上考虑了目前的换手率在历史上究竟处于怎样的水平,第三种则考虑换手率的稳定性情况,以及这样的稳定性又在历史上处于怎样的状况(第四种指标的含义)。通过这四类指标,我们自然能很清晰地观察到换手率对于股票未来的收益有怎样的指示作用。

需要指出的是,因为换手率与未来收益的负相关关系,这里我们对所有的因子进行了反向处理,即我们考察的是低换手率股票、低换手乖离率股票、低换手标准差股票和低换手乖离率标准差股票的表现,这和第一张图的内容恰好是相反的,希望各位读者注意。

我们依照刚刚的四类方法,在BAR中建立了四类一共12个因子。这里我们按照之前的设定,继续以月换仓频率,测试2010年以来沪深800成分股股票低换手率因子的表现。

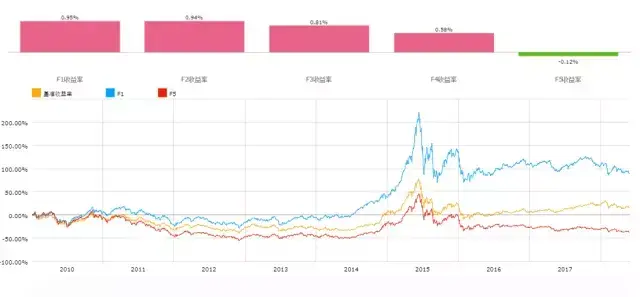

我们选取了1个月换手率、1个月换手率乖离率、1个月换手率标准差和一个月换手率标准差乖离率的结果作为图例展示,后面的表中则显示了12个因子的具体表现。

△1个月换手率指标表现

△1个月换手率标准差指标表现

△1个月换手率乖离率指标表现

△1个月换手率标准差乖离率指标表现

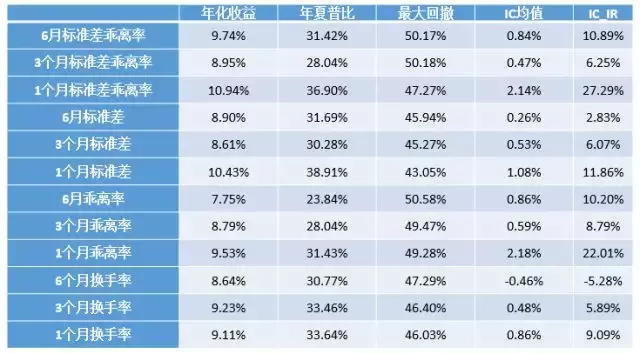

△12个因子具体表现

在结果中可以看到,很明显低换手、低换手率乖离率、低换手率标准差和低换手率标准差乖离率的股票表现得更好,表中是上述十二个因子的F1组(即因子值较低的分组)的回测情况,结果显示,1个月换手率标准差乖离率的因子收益是最高的,年化可以达到10.94%,夏普比则有36.90%。此外,我们可以发现,四类因子中,表现最好的都是1个月期的因子,这意味着,换手率指标的短期指示作用更为明显。

当然,换手率这个指标显著地会受到股票市值和行业的影响,比如小市值股票肯定会比大市值股票的换手率更高,最近火爆的朝阳行业肯定也比夕阳产业更受投资者青睐,因此我们需要剔除这两个因素的影响,即做到市值和行业的中性化。这里我们继续在BAR中对上述12个因子进行处理,取市值和行业对上述因子的回归残差,作为中性化的指标进行分析。

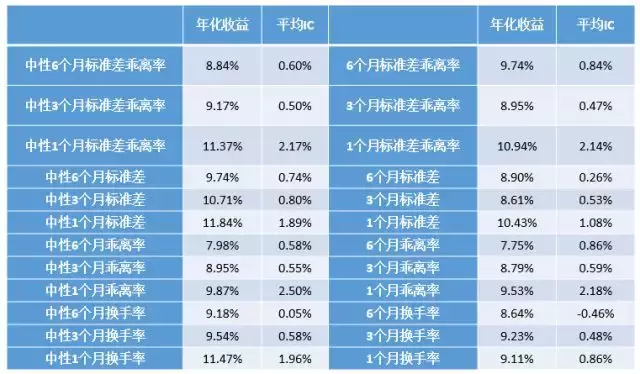

△中性化后12个因子的表现

△中性化前后因子表现对比

从结果来看,除了6个月标准差乖离率这个指标以外,所有中性化因子的表现都要优于原始因子的表现。其中收益表现最为优异的是中性化后的1个月换手率因子,而预测能力最强的是中性化后的1个月乖离率因子。而与原始因子一致的是,短期换手率因子(1个月)的表现也要好于更长周期的因子。这对于我们挖掘换手率这个因子背后的含义,自然有更多的指导意义。

当然,需要提醒一下各位读者,这里提供的因子之间相关性都比较高,大家在具体使用时需要进行相应的取舍。

本文使用的BAR命令:

仅以1月期因子为例,大家可以自由进行时间调整,F1组均处理为小因子值

1个月换手率:1/avg_t(turnover,-22:-1,td)。并命名为turn_1

1个月换手率标准差:1/std_t(turnover,-22:-1,td)

1个月换手率乖离率:avg_t(Turnover,-2:-1,y)/avg_t(turnover,-22:-1,td)

1个月换手率标准差乖离率:std_t(turnover,-2:-1,y)/std_t(turnover,-22:-1,TD)

1个月换手率中性化:residual_s_by(1/avg_t(turnover,-22:-1,td),Market_Value,csi800,sw_sector)

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305978

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!