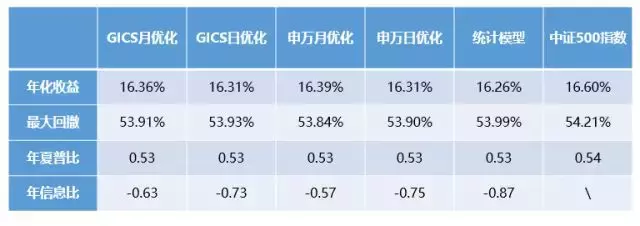

我们首先在倍发科技投资研究系统(Betalpha BAR)中选择沪深300和中证500两类成分股来进行分析,并选择等权重和市值权重两种方法这两种加权方法作为组合的比较基准。这里我们的回测范围为2013年1月4日至2017年5月7日,换仓频率为月度。

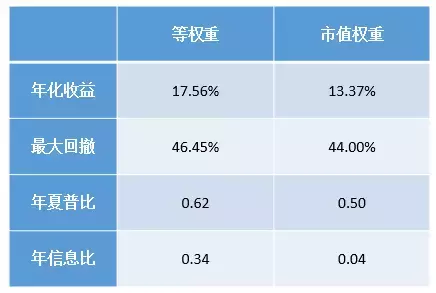

表中数据前四列为沪深300和中证500成分股在等权重和市值权重两种权重下的表现,后两列为两种指数的表现情况。这两种权重设置方式下,沪深300的两种组合的表现都不如指数本身,而中证500等权重配置下略优于组合,总体来说,这两种组合的配置方式相较大盘都没有显著的优势。

而我们使用倍发优化器,来对组合权重进行适当的调整,会不会有助于表现的提升呢?

目前BAR中提供了倍发自主研发的5种优化模型,分别是GICS行业的月度和日度模型、申万行业的月度和日度模型以及倍发统计模型,前4种模型为基本面模型,在具体设置上存在一些差异,我们会在后续的推送中给大家介绍这些模型的内容。今天我们只是简单来看一下优化器的优化效果。

首先我们选用5个优化模型,对上述两种指数成分股,分别进行绝对风险最小化的(即考虑组合本身标准差最小)优化,并要求个股权重不能高于5%,以避免组合表现过度依赖某一只股票。其余设置与前文一致。两类成分股组合的表现如下:

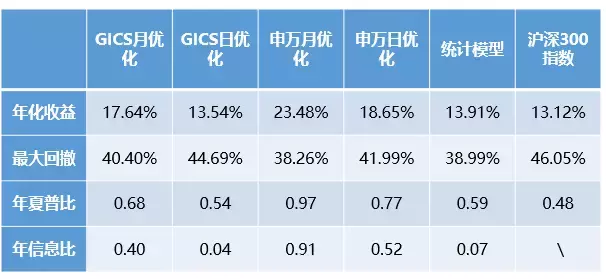

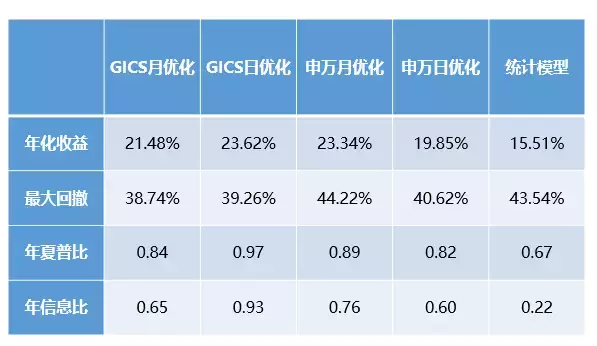

△沪深300指数成分股优化情况

从沪深300成分股的情况来看,5个模型的表现不仅都显著优于沪深300指数,较之等权重和市值权重两种权重设置方法而言,也有明显的优势,下面两个表格显示了优化模型相较等权重和市值权重时,年化收益、最大回撤、年夏普比和年信息比的变化情况:

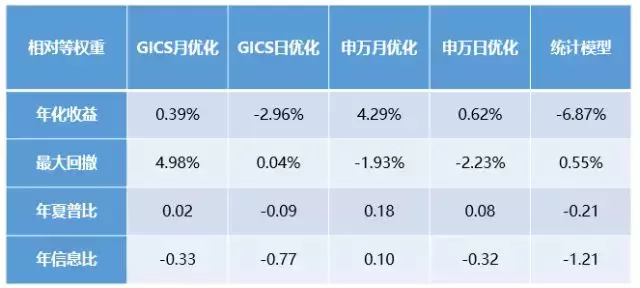

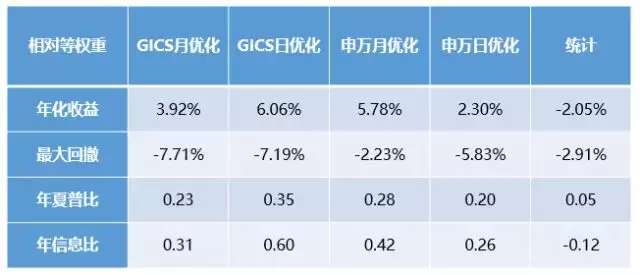

△沪深300指数成分股优化模型相对等权重配置的业绩变化

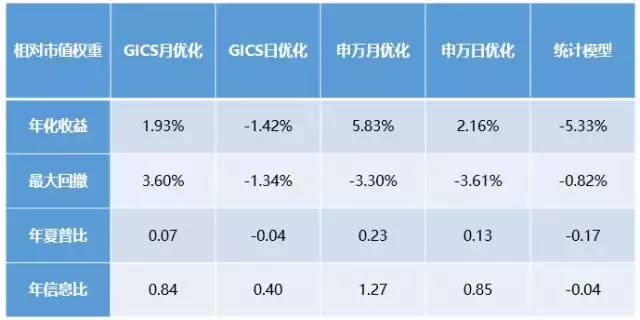

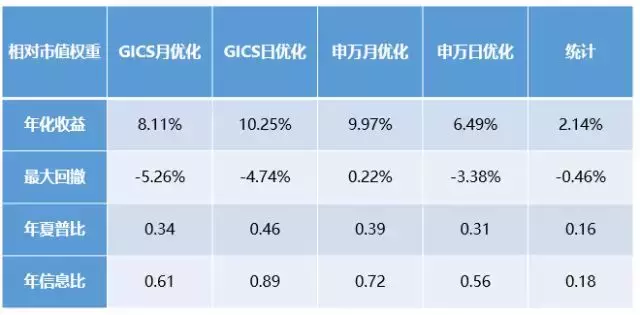

△沪深300指数成分股优化模型相对市值权重配置的业绩变化

从表中可以发现,5个模型的表现都显著好于等权重和市值权重的表现,其中申万行业的月度模型表现最佳,较之两种基准配置方式都有超过10%的收益提升,较之沪深300指数本身的业绩也提高了10.36%,表现可以说十分出色。那么对于中证500成分股呢?

△中证500指数成分股优化情况

从结果来看,收益而言,CICS行业日度模型和倍发统计模型两种配置带来的收益不如等权重、市值权重和中证500指数本身,其余3个模型的配置效果都有了明显的提升,具体的变化可以看下面两个表格:

△中证500指数成分股优化模型相对等权重配置的业绩变化

△中证500指数成分股优化模型相对市值权重配置的业绩变化

其中表现最好的优化模型依然是申万行业的月度模型。

对于优化模型来说,我们在考察它对业绩提升的同时,还需要分析它的精确性。此时我们可以利用优化模型,来考察最小跟踪误差情况下,五种模型优化后与沪深300和中证500指数之间的差异,如果差异较小,就意味着模型有出色的复制指数业绩的能力,那么模型的精准性也就得到了确保。因此我们利用BAR中模型的相对优化功能,基于相对风险最小的优化条件(即跟踪误差最小)对上述五个模型进行了考察,具体结果如下(其余条件设置与前述一致):

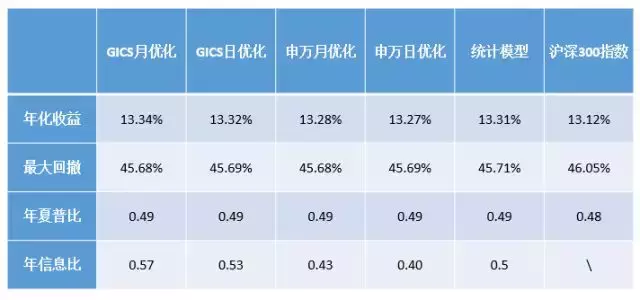

△沪深300指数成分股相对优化结果

△中证500指数成分股相对优化结果

很显然,无论对于沪深300指数还是中证500指数成分股,5个模型对指数的跟踪效果都非常出色,收益和风险情况基本可以与指数保持一致,这意味着5个模型的精确性是可以得到保障的。

与此同时,优化器同样可以对投资者通过其他策略筛选出来的组合进行优化,并提高投资组合的表现。这里我们通过一个简单的基本面选股策略(策略具体设置详见文末),这里我们同样报告该策略在等权重和市值权重下的表现:

△策略在等权重和市值权重下的表现

而通过五个优化模型的优化(这里业绩基准我们选用沪深300指数),组合的表现变为:

△优化模型修正后的组合表现

五个优化模型对于等权重和市值权重都有非常出色的优化能力,我们可以看一下具体的优化后组合的变化:

△优化模型相对等权重配置的业绩变化

△优化模型相对市值权重配置的业绩变化

五个模型对两类基准配置情况都有不同程度的业绩提升,即便统计模型在收益率上没有优于等权配置,但是年夏普比的提高,意味着这个方法很好地降低了组合的风险水平。

因此,结合我们之前因子篇的分析,倍发的优化器的确可以给投资者带来真实的价值,BAR本身还提供了丰富的条件设置方式(预期收益的设置、行业权重的设置等等),更好地贴近投资者的优化目标,这也提高了投资优化的自由度。更重要的是,通过倍发风险模型和优化器,在保证精准性的基础上,投资者的策略组合可以在收益和风险两个角度得到不同程度的改进,以前述两类成分股为例,较之等权重配置,申万行业月度模型可以平均将年化收益提高7.79%,将夏普比率提高0.23,这样的工具无论对投资者进行指数追踪,或者构造smart beta组合,都有非常积极的作用。

本文测试策略用到的BAR语句:

ROE>0.15 所选股票的ROE大于15%;

Net_Income_Y/Net_Income_Y(-2F)>1.1 所选股票的年净利润增长率大于10%;

Book_Yield>0.05 所选股票的净市率大于5%

回测范围为全部A股,回测时间为2013年1月4日至2016年5月7日,换仓频率为月度。其中,在使用优化模型时,要求个股权重不高于5%。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305982

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!