流动性一直是我们在股票市场中尤为关注的指标。我们通常认为,如果一只股票在短时间进行了大量的交易但又没有出现股价过度波动的现象,那么我们就认为这只股票有着不错的流动性,事实上流动性的好坏,表现了一只股票交易的难易程度和活跃程度。、

比如最常用的衡量流动性的指标,就是换手率,它是从股票交易的活跃程度来进行衡量的。而在使用换手率时,我们就会看到一个有趣的现象,即股票市场的流动性异象。我们使用倍发科技投资研究系统(Betalpha BAR)对30日换手率进行衡量时发现(这里我们的研究对象为全部A股,时间范围为2010年至今,换仓频率为每月月初换仓,按照因子大小将所有股票均分为10组,并使用等权重组合,后文如无特别说明,则均依此设定),高换手的股票在未来的收益是更低的。

△30日换手率因子的回测表现

人们对这样的现象有各种各样的解释,我们在之前的推送中也进行过详细的介绍。而其中一个很重要的思路,就是如何更好地对市场的流动性进行表达。根据我们之前对流动性的描述,其实换手率这个指标反映的是交易的频繁程度,而对因交易导致的价格变动程度反映有限,所以我们需要从另一个维度来衡量流动性。

对此Amihud在2002年给出了一个后续使用十分广泛的指标,也就是著名的Amihud非流动因子。他在那篇著名的论文中构建了下面这个公式:

这个公式的意思是,用过去N个交易日的每日收益率绝对值与当日成交额相比,再用N日上述比值求算术平均。这个指标从交易量和价格变化程度两个层面对市场流动性进行了刻画,也更符合我们之前对流动性的描述。这个因子值越大,说明股票的价格越容易被交易行为操纵,那么显然流动性就不好,反过来如果这个因子值比较小,就说明流动性好。事实上这个思路在过去也一直被很多研究者使用过,比如以前人们也会使用价格变动和订单数的比值来形容流动性。

这里的一个问题是如何确定N是多少,即我们要考察多少个交易日的非流动性。这一点各个研究取值并不一致,为了表达的简练,我们统一使用10个交易日的数据来计算非流动性因子,从交易的角度来说,10个交易日已经覆盖了2周左右的交易情况,已经可以比较好地刻画市场变化,尤其是在我们月度换仓的条件下。一些类似的研究会使用20个交易日的数据来进行非流动因子的刻画,各位读者也可以在BAR中进行类似因子的构建。

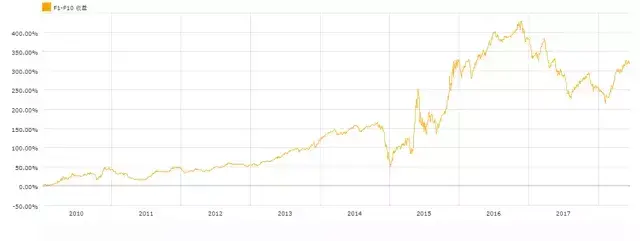

使用10日的Amihud非流动因子对所有A股进行回测后我们可以发现,A股中的确存在着流动性异象,即非流动因子越大(流动性越差),股票未来的收益会越高。从数据上来看,非流动因子最高组(F1)的年化收益要比最低组(F10)高20.73%。

△Amihud非流动因子的回测表现

△Amihud非流动因子F1-F10组对冲情况

一直以来,人们认为流动性异象和小市值异象是相辅相成的,因为往往流动性不好的股票都是一些小盘股,它们因为规模不足,更容易受到市场行为的影响,并且同样大小的交易量一定对小盘股的价格变动影响更大。

△低流动组与高流动组股票的平均市值差异

我们在BAR中也可以看到这一点,流动性最差的股票市值平均而言要比流动性最好的股票低605亿,这显然是一个非常大的差距。

在这里我们姑且不论流动性异象和小盘股效应的因果关系,假如我们认为两者是相独立的两个市场现象,那么我们在非流动性因子中不控制股票的规模,显然会让我们很难区分我们的结果到底是流动异象还是小盘股异象。

因此,在这里我们需要对这个因子进行市值的中性化。这里我们用对数化的市值对刚刚设计的非流动因子做回归,然后取回归的残差作为市值中性化的非流动因子。

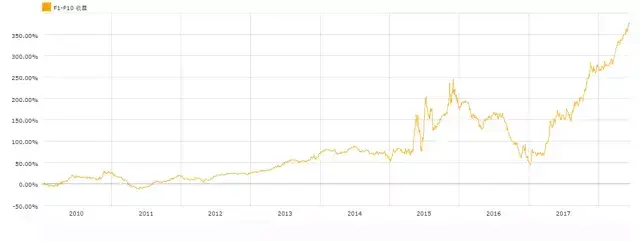

△市值中性后的非流动因子回测表现

△市值中性后非流动因子F1-F10对冲情况

从结果来看,市值中性化之后的因子依然有明显的非流动特征,流动性较差的股票依然表现更好,只是其单调性比起原始因子来略逊了一些。

除了市值之外,非流动因子还会受到另一个因素的影响,那就是行业因素。不同行业的交易情况存在天然的差异,比如金融类股票几乎是天生的大型股票,它们受到交易行为的影响也自然会比较小。因此我们需要在市值之外,剔除行业因素对股票的影响。所以在BAR中,我们进行市值和行业的中性化,并取回归的残差作为两类中性化后的新非流动因子。

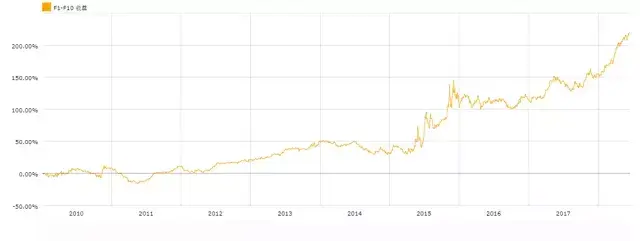

△市值行业中性后的非流动因子回测表现

△市值行业中性后非流动因子F1-F10对冲情况

结果与之前类似,我们也看到,市值行业中性化后的非流动因子依然与之前表现一致。

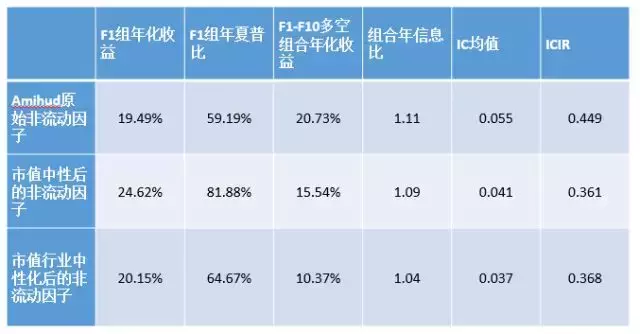

△三类因子横向对比

而对三种因子的横向对比可以看出,进行中性化后的两个因子,F1组,即流动性最差的10%的股票的表现更好了,但是多空对冲收益有所下降。而三个因子的IC和ICIR值都非常出色,这表明因子的对未来收益的预测能力是值得肯定的。而中性化因子在分别剔除市值以及市值行业的影响之后,依然有不错的表现,表明相应的流动性因素可以作为一种独立的效应来进行配置,我们在对股票市场的流动性进行更合理的刻画之后,也可以更好地利用市场中的流动性异象。

本文使用的BAR命令:

Amihud非流动因子构建:

(abs(Change(-10TD))/Transaction_Amount(-10TD)+abs(Change(-9TD))/Transaction_Amount(-9TD)+abs(Change(-8TD))/Transaction_Amount(-8TD)+abs(Change(-7TD))/Transaction_Amount(-7TD)+abs(Change(-6TD))/Transaction_Amount(-6TD)+abs(Change(-5TD))/Transaction_Amount(-5TD)+abs(Change(-4TD))/Transaction_Amount(-4TD)+abs(Change(-3TD))/Transaction_Amount(-3TD)+abs(Change(-2TD))/Transaction_Amount(-2TD)+abs(Change(-1TD))/Transaction_Amount(-1TD))*0.1

过去10个交易日每日收益率的绝对值与当日成交额的比值相加,再除以10,命名为amihudill

非流动因子的市值中性化:

residual_s (amihudill,ln(Market_Value),all),即令对数化的市值对Amihud非流动因子进行回归,回归残差即为市值中性化后的新因子

非流动因子的市值行业中性化:

residual_s_by(amihudill,ln(Market_Value),all,sw_sector),令各行业对数化市值对Amihud非流动因子进行回归,回归残差即为市值行业中性化后的新因子。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305974

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!