大家都知道,投资者中的“基本面投资(Fundamental Investing)”和“量化投资(Quantitative Investing)”一直以来互相都不太对付,基本面投资讲究通过传统的金融分析模式来进行投资决策,而量化投资者则依据复杂的算法提取信号进行策略设定,大多数时候一个嫌弃对方只是数据挖掘机没有金融逻辑,另一个则不爽对方因循守旧还沉湎主观色彩。

事实上,两者自下而上的股池筛选和自上而下框架设定本身并不矛盾,越来越多的人意识到,基本面分析与量化投资双方绝非完全割裂,于是所谓的quantamental,也就是“基本面量化”这个词也就应运而生了。

这个在业界似乎还略显新鲜的名词其实有着漫长的历史,学术界在马科维茨(Harry Markowitz)革命(或许我们可以更远一些追溯到巴舍利耶(Louis Bachelier))之后的金融学研究,实际上就是在统计技术的不断进化中寻求市场中种种异象的金融科学解释。从这个角度来说,quantamental将两种不同的投资理念融合在了一起,如果两者之间存在矛盾的话,矛盾也并不在于两种风格是否兼容,而在于两种技术的使用者是否包容。

由于学术界的实验和发现已经足够丰富,所以我们能够借鉴许多已有的成果来进行检验。今天我们使用的就是Micheal Berry的一个著名的投资策略,我们通常称其为2-2-2法则。

Berry本人曾经是弗吉尼亚大学的教授,后来也自己做过基金经理。作为一名价值股基金的管理人,他把他对价值股的认识和投资原则都浓缩在了一篇叫做《Overreaction, Underreaction, and the Low-P/E Effect》的论文中。

这篇论文的主题和他的方法都十分明确简要,就是价值股为王,而买到低价的价值股是王道,作为一名长期投资者,他完全不赞成大家把精力花费在成长股之上。在他看来,股票是否值得投资,只需要满足三个要素,一个是股票估值合理,第二是股票未来具备良好的增长能力,最后一条则是股票现价与其基本面不能脱离太远。

基于这样的理论,我们就可以使用三个指标来分析,一个是预期PE,一个是预期增长率,最后一个则是PB。我们在倍发科技投资研究系统(Betalpha BAR)中,我们使用一致预期PE、一致预期PEG和PB的倒数净市率来进行因子分析,研究时间为2010年以来的全部A股,组合在每月的第一个交易日进行换仓,并且组合使用的是市值权重。

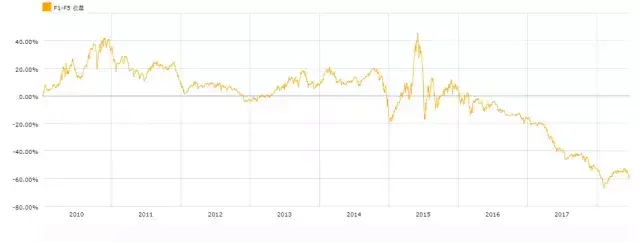

△PE因子回测表现

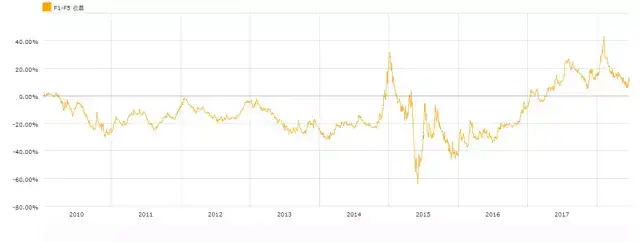

△PEG因子回测表现

△净市率因子回测表现

结果显示,一致预期PE和一致预期PEG较高的股票,未来的收益都比较差,这与Berry和我们大多数人的观感是一致的,就是目前价格被高估以及价格高估程度很难被其增长能力在短期覆盖的股票,未来的表现不会太好。反过来净市率指标较高的股票,则在未来有较好的表现,这说明定价更合理的股票也更受市场瞩目。从这个角度来说,A股并非完全的投机市场,依然能够表现出一定的价格发现功能。

而根据上面这些因子的表现,Berry就提出了他著名的2-2-2原则,即买入预期PE低于市场平均水平二分之一、预期增长率高于市场平均水平两倍、并且PB小于2的股票。上述策略在BAR中都可以很轻易地实现,详细代码可以看文末部分。

我们使用上述策略在BAR中进行回测,回测目标依然是2010年以来的全部A股,每月月初重新进行计算并换仓,与大多数类似的策略一样,我们使用市值权重来组成组合。

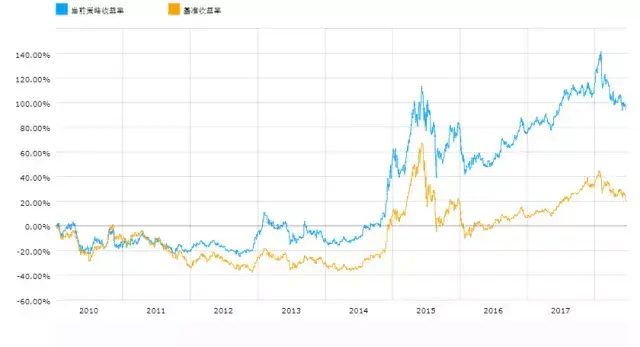

△策略回测表现

我们可以发现,组合自2010年以来,可以获得10%以上的年化收益率,同期沪深300指数的年化收益是4.95%,策略的年夏普比达到0.39,可以说Berry的这个策略在A股有很不错的应用空间。

而另一方面,Quantamental的一个非常有效的应用方向是设计我们最近几期推送都在强调的Smart Beta,我们可以通过不同的数理方法来改变股票的权重设计,或者对因子的暴露,或者降低组合的风险性,从而改变提高传统由市值权重设计组合的表现。

在这里,我们使用BAR进行了四种组合权重的重新设计。第一种是等权重设计,即要求组合中的所有股票在组合中权重一致,这实际上有助于抵消市值权重由小盘股效应带来的损失;第二种是最小方差组合权重,要求组合的风险水平最低;第三种和第四种则是最小跟踪误差权重,区别在于,我们跟踪了沪深300和中证500两类指数。

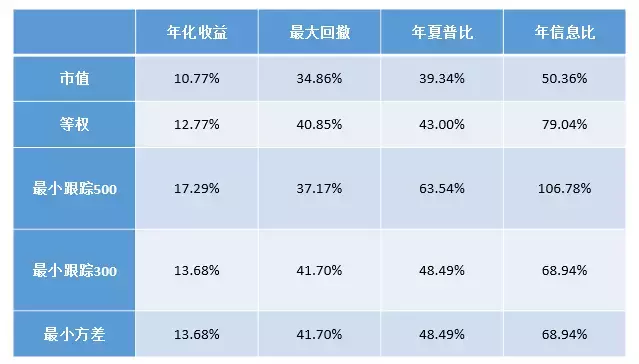

△五类权重组合回测表现

结果显示,市值权重的组合设计是其中表现最糟糕的,另外四个组合的表现都要优于市值权重,其中表现最好的是跟踪中证500的最小跟踪组合,年化收益高达17.29%,远远高于其他几个组合。组合的具体表现如下表所示。

从总体来说,Berry的投资策略设计简单而又有效,他用股价的“便宜”保证了投资的首要可行性,再用增长能力的约束避免了由于股票增长能力弱化导致“相对便宜”的弱化,又用PB整体衡量股票对其基本价值数属性的反映,从逻辑上来说是步步递进的,而现代统计方法的进步使得我们能够更快地验证思路的有效性,以及给我们用不同方法来优化组合收益能力,从这个角度来说,Quantamental在技术和理论之间取得了一个巧妙的平衡,也许它的未来还尚需时日来评判,但至少从逻辑上他有着一个美妙的前景。

本文使用的BAR命令

Book_Yield>0.5 所选股票的净市率大于0.5

Consensus_PEG_FTTM<0.5*avg_s(Consensus_PEG_FTTM,all) 所选股票的预期PEG低于市场平均水平的一半

Consensus_PE_FTTM<0.5*avg_s(Consensus_PEG_FTTM,all) 所选股票的预期PE低于市场平均水平的一半

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305971

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!