最近一段时间市场的不良表现,引发了人们对市场的许多疑虑,无论这一波下跌究竟源于独角兽、贸易战还是其他什么原因,每一个投资者在解读市场发生了什么的同时,也在试图寻找市场低迷时可行的选股方法。

对于普通股票投资来说,收益的来源无非分为两个部分,一个是股价的上涨,另一个则是上市企业分发的红利。在股市总体表现不佳的时候,红利对于投资者的总体投资收益来说,就有着特别的意义,相当于熊市的减震器,也相当于为资产组合的价值下跌提供了一定的缓冲。投资者还可以通过股利的再投资来累积更多的股份,当市场结束下跌时,可以更好地提高组合的收益率。

另外一方面,由于股息率是用企业在一定时期内的红利派发额与其市值相比,所以高股息率往往意味着股票价值已经处于较低的位置,这样股票未来的价格反弹也会更充分,从这个角度来说,利用红利因子来进行选股,实际上还有一定的择时性质。

而这也是红利投资逻辑的来源,即高红利的企业往往有着更好的财务状况,股息率是这个企业未来现金流的良好衡量指标,对企业的基本面是一个综合的考量,如果我们认同股票价格应当是未来现金流的折现的话,依据企业的红利来进行估值是一个合理的方法。

事实上国外依据红利因子来构建投资组合,已经是一个非常常见的方法,根据统计,在美国ETF中,红利加权方法所占的份额已经占据了前三名的位置,国内中证公司也推出了一系列的红利指数,不过从总体来说,红利在A股中所得到重视水平还有待提高。

我们根据倍发科技投资研究系统(Betalpha BAR)对12个月红利因子(即过去12个月股票发放的红利与其市值之比)进行了考察,考察范围是2010年以来的全部A股,换仓频率为每月第一个交易日换仓,而组合的权重依据市进行加权。

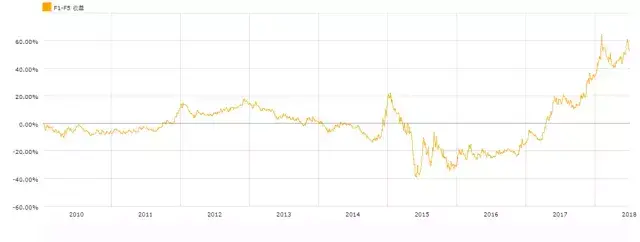

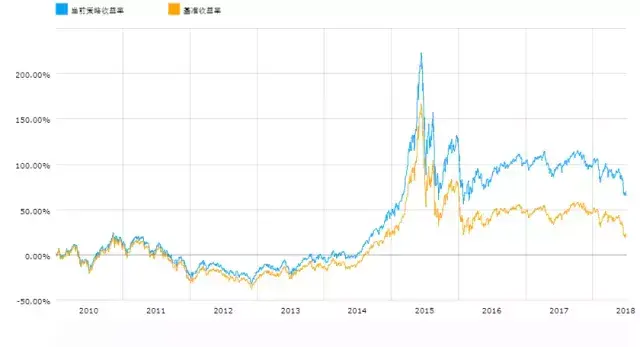

△12个月红利因子回测表现

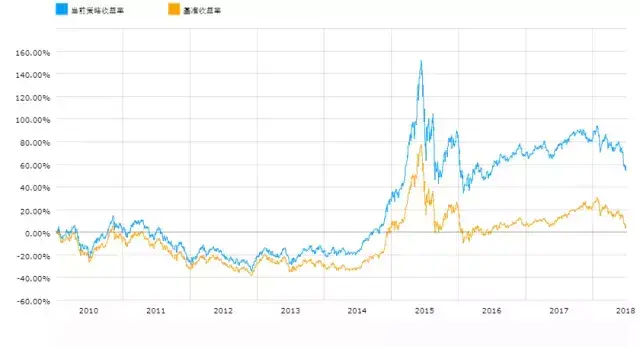

△12个月红利因子多空对冲情况

从总体上来说,当我们依据红利因子大小,把所有A股均分为五组时,可以发现,高红利因子的表现较之低红利因子有更好的表现,用做多高红利做空低红利组合的多空对冲方法(即F1-F5对冲),可以获得5.55%的年化收益,年信息比为0.37。

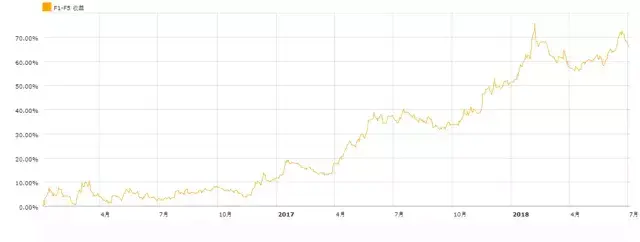

事实上红利因子在近几年的A股中表现更为抢眼(这一点从上面的多空对冲图中也可以看出),如果我们把回测范围修改为2016年至今,其与回测条件不变,就可以发现,高红利股票组合有着更为突出的表现,多空对冲的年化收益也上升到23.92%(与此同时年信息比上升为1.55)。

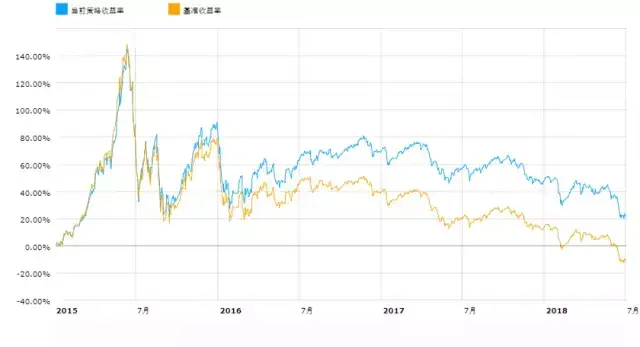

△2016年至今12个月红利因子回测情况

△2016年至今12个月红利因子多空对冲情况

那么,会不会是其他因素,比如小市值效应等对红利组合的收益产生了影响呢,因为单纯从股息率的计算来说,由于分母是企业市值,这样市值较低的企业可能更容易被归入高红利的组合之中。

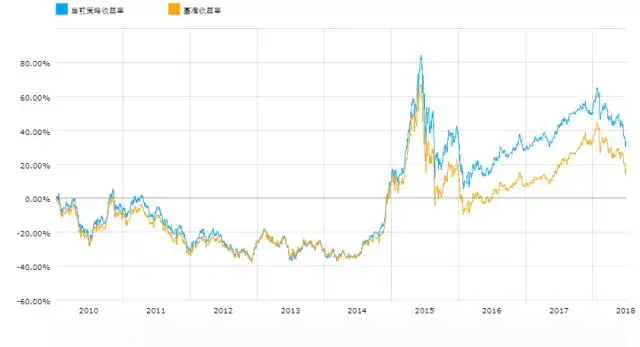

△高红利和低红利组合的市值差异

但我们从上图可以发现,A股中高红利因子股票的平均市值要远高于低红利因子股票,这也符合A股的现状,即相较于小盘股,蓝筹股可能更倾向于给投资者分配较高的红利。

不过出于严谨,我们还是对刚才的红利因子进行了中性化修正,我们在修正中剔除了市值和行业因素对因子表现的影响。

从2010年以来中性化红利因子的表现来说,中性化后高红利因子组合的年化收益从之前的5.6%上升为7.54,而多空对冲收年化益则从5.55%上升到了6.62%,这说明因子在中性化后可以更有效地来筛选股票。

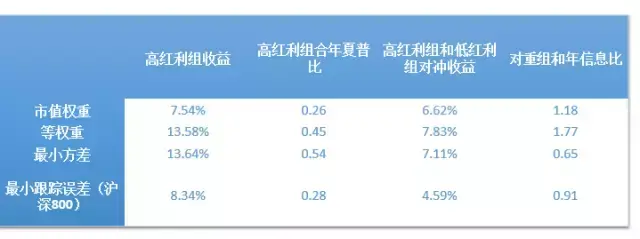

除此之外,我们还可以通过修正组合中的股票权重(Smart Beta的典型方法),来更好地提升投资收益。以全部A股的中性化12个月红利因子为例,我们在BAR中分别按照市值权重、等权重、最小方差权重和最小跟踪误差(跟踪中证800指数)构造了2010年以来的相应的组合,回测结果如下:

从上表可以发现,等权重、最小方差权重和最小跟踪误差权重组合的表现都要优于市值权重的表现,这也证明我们可以通过BAR优化器有效地提高投资的表现。

上述分析证明,高红利股票投资的方法适用于A股的投资,而除去直接构造高红利组合之外,我们还可以利用高红利股票,来构造相应的指数,这也是Smart Beta的另外一种使用方法。

传统上沪深300、中证500、中证800和中证1000四类指数是按照市值加权的方法进行指数合成的,我们刚刚的讨论已经证明,红利因子有着出色的独立选股能力,因此我们按照过去12个月股息率作为权重,对上述成分股重新进行了加权,其中由于指数本身的限制,沪深300、中证500、中证800回测范围为2010年至今,而中证1000指数构建范围为2015年至今。

△沪深300指数红利因子加权表现

△中证500指数红利因子加权表现

△中证800指数红利因子加权表现

△中证1000指数红利因子加权表现

可以发现,上述四类指数在进行红利因子加权之后,表现都要显著优于单纯的市值加权。

作为一个已经得到学术界和业界广泛认可和实践的因子,红利因子在A股中实际上也有着广阔的使用空间。通过对过去A股情况的考察,我们发现这个因子在A股中也有着出色的选股能力,尤其是在监管部门对上市企业发放红利行为要求愈发严格的当下,通过红利因子进行选股,其背后的金融学逻辑对于我们筛选成熟股票进行价值投资有着鲜明的意义,而其对于市场收益缓冲的功能也尤其适合与当下类似的市场环境。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305969

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!