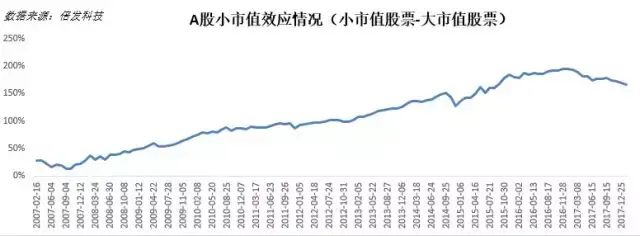

按照一般的做法(同样由Fama和French进行的方法规范),市值效应可以用做多小市值股票同时做空大市值股票的方法进行验证(市值加权),我们在倍发科技投资研究系统(Betalpha BAR 1.0)中,对2007年以来的全部A股进行了验证,发现A股市场历史上存在着明显的市值效应,月度换仓的情况下,小市值股票的月平均收益要比大市值股票高出1.34%,对冲组合的年化收益达到14.13%,可以称得上是A股表现最为稳定的因子。

当然这一效应在过去一年发生了巨大逆转(也是2007年以来唯一的一次年度逆转),2017年的做多大市值股票而做空小市值股票的年化收益高达32.21%。如果我们刨除这一年的话,A股市场历史上的小市值效应年化收益甚至可以达到17.92%。

如果我们以机构化的视角来解读这一现象的话,由于股票市场机构投资者比例的提高,并且机构投资者更偏爱蓝筹,这就导致小盘股的流动性更差,而这与我们之前提到的A股消失的流动性溢价效又纠缠在一起,进一步拉低了A股小盘股的表现。

不过这并不妨碍我们来分析一下,A股中小盘股效应究竟来源于何处。

我们对2007年以来全部A股、沪深300成分股和中证500成分股分别进行了回测,将回测对象按照市值大小平均分为5组,换仓频率设定为每月一次,并按照市值进行加权。

上面的柱状图显示,全部A股和中证500成分股都表现出了明显的单调递增状况,即市值越小的股票在历史上有越好的表现,全市场情况下,市值最低的20%的股票平均每月收益率比市值最高的20%的股票要高出2.62%,而对于中证500股票来说,小市值股票平均每月收益则要高出2.59%。不过沪深300成分股中虽然也可以进行类似的对冲,但是显然沪深300成分股市值效应的单调性并不明显。这意味着,尽管A股历史上有着显著的市值效应,但是这一效应对于不同的股票标的,可能存在着不同的表现,尤其是在蓝筹股票中,这一效应的表现非常不稳定。

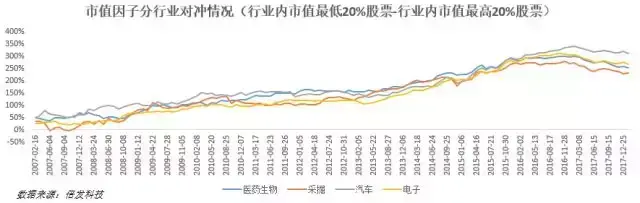

那么行业特征是否对市值效应有显著的影响呢?

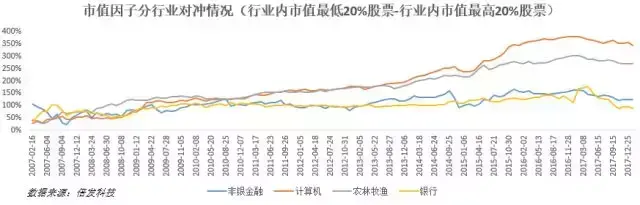

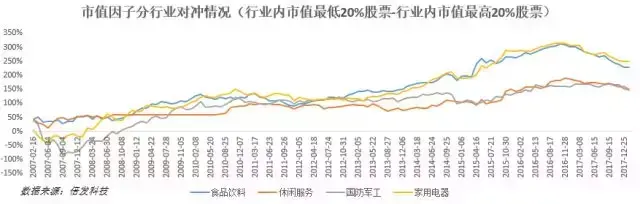

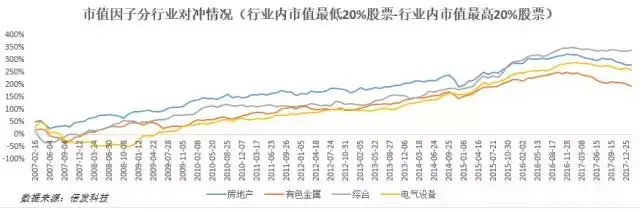

我们按照类似的方法,对28个申万一级行业的市值效应进行了测算。结果显示,除了轻工制造、非银金融和银行业之外,其他行业都有非常强劲的市值效应,其中计算机、家用电器、食品饮料、纺织服装、建筑材料、传媒、综合这几个行业的市值效应尤其突出,综合、传媒、计算机行业甚至在2017年的大市值当道的情况下,依然有明显的小市值效应。这意味着,对于A股来说,小市值效应并不是来源于不同行业之间天然的市值差异(比如新兴行业更多的是小市值企业),因为即便在大部分行业内部,也存在着对小市值股票的偏好。

那么市值效应来源于企业的基本面因素吗?

我们选择了一些重要的基本面因素来进行考察,包括ROE、净利率、净利率增长率和资产负债率等,分析大盘股和小盘股票之间是否存在着显著的经营差异,并且是否是这样的差异导致了他们汇报情况的显著不同。

从数据中我们可以发现,历史上大市值股票和小市值股票的ROE、净利率和资产负债率差异其实并不明显,这说明这些可能并不直接导致市值的差异,也对最终的回报缺乏影响。而大市值股票净利率的增长性显著低于小市值股票,并且两者的差异非常平稳,这倒是可以说明,企业成长性是A股投资者非常关注的内容,这也是一个可能的小市值效应出现的原因。另外值得注意的是,2016年之后,大盘股相对于小盘股的ROE和净利率都有向上提升的趋势,结合国内的经济发展趋势以及去年的白马行情,这或许为我们提供了理解去年行情的角度。

进一步的归因分析也证实了这一点。对2007年A股的小市值效应进行归因分析,结果显示市场本身的趋势是解释小市值效应最主要的原因,市场联动因子(剔除风格、行业、市值等因素后的市场波动情况)对小市值股票业绩的贡献最大,达到了37.59%,而排名第二和第三的原因是股票过去30日的换手率以及一个月反转因子(我们之前的连载中也分析过,反转因子和小市值效应之间的关系,戳这里)。这些都说明,基本面因素对A股市场历史上的小市值效应的贡献极其有限,结合A股以散户为主的市场结构,我们有理由相信,是浓厚的投机氛围导致了小市值效应的显著。

而2017年之后消失的小市值效应,可能的确是机构化进程的结果。结合美股的机构化进程后,机构投资者的主导性使得价值类股票更受追捧,投机因素给小市值股票带来的溢价进一步萎缩,而随着经济主导行业的变化,原来的成长型行业已经变成了主要经济体的支柱,这意味着新兴行业更容易变成蓝筹行业,这也进一步加强了蓝筹股的盈利能力,这些都使得小市值效应不断的萎缩。而A股机构化水平的提高,可能也会复制美股的市值效应的转化历程,从这个角度来说,或许很多年以后,我们回顾A股历史时,2017年会是一个值得纪念的年份。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/306000

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!