引言

>>> 研究目的

本文参考东吴证券研报《“订单簿的温度”系列研究(一):反转因子的精细结构》,根据研报分析,A股市场是订单驱动型市场。从动力学的角度讲,股票行情的所有演化过程,都能由订单簿(orderbook)自下而上精确决定。逐笔成交与逐笔委托数据的信息量非常丰富。

本篇报告我们从最简单的数据入手,考察了“成交笔数”这个指标。所谓成交笔数,即撮合交易的次数,是从逐笔成交数据中汇总出来的统计量借助成交笔数的信息,对传统反转因子进行切割,首次提出一个理想反转因子, 实现对未来收益的预测,为订单簿因子挖掘提供了一定思路。

>>> 研究内容

(1)研究在订单簿数据中挖掘alpha因子,考虑到传统反转因子在稳定性上的困难,本文认为传统反转因子存在动量效应与反转效应,因此借助单笔成交金额信息用于实现W切割,切割后形成的新因子称为理想反转因子。

(2)针对全A股数据,对理想反转因子进行单因子有效性测试,分别从因子有效性显著性检验、因子IC分析以及分层回测这三个角度分析因子有效性。

(3)进一步分析理想反转因子,分别就参数N的取值、样本空间的选择、因子收益的累积以及分组比例这四个角度对理想反转因子进行分析。

>>> 研究结论

(1)对理想反转因子进行单因子有效性分析,根据因子收益率显著性检验结果t值绝对值序列的均值为 3.96,因子IC分析结果为 ,IC序列均值为 0.0492,IR值为 0.54,分层回测结果如下:组合1能够明显跑赢组合5,且每个组合都能够跑赢HS300指数,且组合1能够吗明显获得更高的收益。

(2)对理想反转因子进行深入分析,当N分别取 20、40、60 时,IC分析结果同样效果出色,但是相对而言,随着N取值越大,因子有效性不断降低,可见合理选择N的取值有利于获取对预测未来收益更为有效性的因子。

(3)针对HS300股票池,理想反转因子的五分组多空对冲总收益为 47.74%,年化波动31.38%,夏普比率为0.314,最大回撤为9.69%;原始反转因子Ret20的五分组多空对冲总收益为16.22%,年化波动53.88%,夏普比率为 -0.016,最大回撤为20.88%。

(4)由于多空组合收益累积过程比较均匀,因此可以尝试做周频调仓或半月调仓。针对N=60的情况,当高D组的分组比例X取值在25 – 50 之间时,均能够取得较好的结果,当X为42时,IC值能够获得最大值。

实证分析

1. 数据准备

1.1 日期列表获取

在每个月的月末对因子数据进行提取,因此需要对每个月的月末日期进行统计。

输入参数分别为peroid、start_date和 end_date,其中peroid 进行周期选择,可选周期为周(W)、月(M)和季(Q),start_date和end_date分别为开始日期和结束日期。

函数返回值为对应的月末日期。本文选取开始日期为2013.1.1,结束日期为2018.1.1。

1.2 股票列表获取

股票池: 全A股

股票筛选:剔除ST股票,剔除上市3个月内的股票,每只股票视作一个样本

取2016-08-31当天的股票成分股

1.3 数据获取

具体因子的计算步骤如下所示:

(1)在每个月底,对于股票s回溯其过去N个交易日的数据(为方便处理,N取偶数);

(2)对于股票s逐日计算平均单笔成交金额D(D 当日成交金额 当日成交笔数),将N个交易日按D值从大到小排序,前N/2个交易日称为高D组,后N/2个交易日称为低D组;

(3)对于股票 s ,将高D组交易日的涨跌幅加总,得到因子M_high;将低D组交易日的涨跌幅加总,得到因子M_low;

(4)对于所有股票,分别按照上述流程计算因子值。

反转因子的计算公式如下所示:

2. 单因子有效性分析

2.1 因子收益率显著性检验

主要通过T检验分析,根据APT模型,对历史数据进行进行多元线性回归,从而得到需要分析的因子收益率的t值,然后进行以下两个方面的分析:

(1)t 值绝对值序列的均值: 之所以要取绝对值,是因为只要t值显著不等于0即可以认为在当期,因子和收益率存在明显的相关性。但是这种相关性有的时候为正,有的时候为负,如果不取绝对值,则很多正负抵消,会低估因子的有效性;

(2)t值绝对值序列大于2的比例: 检验|t|>2 的比例主要是为了保证|t|平均值的稳定性, 避免出现少数数值特别大的样本值拉高均值。

根据上面结果分析,t值绝对值序列的均值为3.96,符合大于2的特征,且t值绝对值序列大于2的比例为59.27%,根据因子收益率显著性检验的标准,该因子为有效因子。

2.2 因子 IC 分析

因子k的IC值一般是指个股第T期在因子k上的暴露度与T+1期的收益率的相关系数。当得到因子IC值序列后,我们可以仿照上一小节t检验的分析方法进行计算:

(1)IC值序列的均值及绝对值均值: 判断因子有效性;

(2)IC值序列的标准差:判断因子稳定性;

(3)IC值系列的均值与标准差比值(IR):分析分析有效性

(4)IC值序列大于零(或小于零)的占比:判断因子效果的一致性。

由上可知,IC序列均值为0.0492,IR值为0.54,IC值序列大于0占比为65%,由这几个指标可以看出,该因子收益预测稳定性较高,符合因子IC分析的筛选条件,判断该因子为有效因子。

2.3 分层回测

策略步骤:

(1)在每个月最后一个交易日,统计全A股反转因子值(M)的值;

(2)根据反转因子(M)值按照从小到大的顺序排序,并将其等分为5组

(3)每个调仓日对每组股票池进行调仓交易,从而获得5组股票组合的收益曲线

评价方法: 回测年化收益率、夏普比率、最大回撤、胜率等。

2.3.1 分层回测策略模型收益指标

2.3.2 分层回测净值

为了进一步更直观的对5个组合进行分析,绘制了5个组合及HS300基准的净值收益曲线,具体下图所示。

由图可以看出,组合1能够明显跑赢组合5,且每个组合都能够跑赢HS300指数,且组合1能够吗明显获得更高的收益。可见符合单因子有效性的检验,即证明反转因子是有效的。

2.3.3 模型策略组合回测分析表

从5组的具体绩效分析来看,年化收益率以及夏普比率基本呈现出单调的走势,组合1的效果远远优于组合5,且最大回撤也体现出组合1的风险控制能力更强。从各年的收益来看,组合1至组合5每一年基本上也呈现出单调的走势,可见因子在每一年都具有较好的选股效果,体现出因子有效性的稳定性。

2.3.4 多空组合净值

从分层组合回测净值曲线图来看,每个组合波动性较大,策略存在较大的风险,因此考虑建立多空组合。多空组合是买入组合1、卖空组合5(月度调仓)的一个资产组合,为了方便统计,多空组合每日收益率为(组合1每日收益率 – 组合5每日收益率)/2,然后获得多空组合的净值收益曲线。

如图所示,多空组合净值收益曲线明显比任何一个组合的波动性更低,能够获得更为稳定的收益,风险控制效果较好。

综上所述,从分层回测的分析来看,反转因子(M)有效性较强。

3. 深入分析

3.1 参数 N 的敏感度

本文选择过去N(N=20) 天的数据用于计算反转因子,但是参数N的选择对因子有效性的影响仍然不是非常清晰,因此接下来针对参数N的不同选择,对因子有效性进行分析。具体分析过程如下所示。

当N分别取 20、40、60 时,IC分析结果同样效果出色,但是相对而言,随着N取值越大,因子有效性不断降低,可见合理选择N的取值有利于获取对预测未来收益更为有效性的因子。

根据上述分析结果,当N=20 时,因子有效性最高。

3.2 其他样本空间的测试

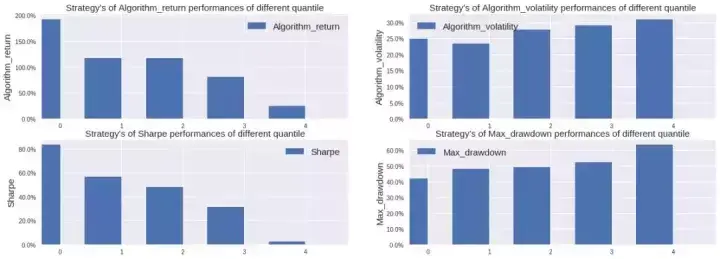

本文进行了理想反转因子在全A股的测试,为了进一步证明因子的有效性,在其他样本空间,对该因子进行分析,针对五分组的情况构建多空组合,分析理想反转因子与原始反转因子Ret20之间的区别。

原始反转因子Ret20与理想反转因子的五分组多空对冲净值走势如下所示。理想反转因子的五分组多空对冲总收益为47.74%,年化波动31.38%,夏普比率为0.314,最大回撤为9.69%;原始反转因子 Ret20 的五分组多空对冲总收益为16.22%,年化波动53.88%,夏普比率为-0.016,最大回撤为20.88%。

3.3 因子收益的累积过程

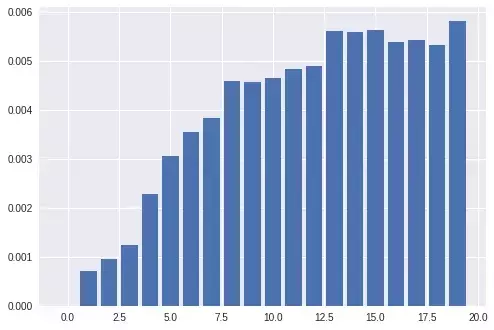

在本报告中,因子回测均采用月频调仓,但是更高频率的调仓可能也会有需求,针对该情况,本文进行因子收益的累积计算,分别计算从调仓日开始,第一个交易日至第二十个交易日多空组合的累积收益。

如上图所示,展示了N=20时理想反转因子在月初建仓后(全市场股票、分五组),多空对冲收益的累积过程。由于收益累积过程比较均匀,我们定性地判断,可以尝试做周频调仓或半月调仓。

3.4 分组比例的影响

在本文中,高D组与低D组的交易日各占回溯交易日的一半,也即N/2 个。如果调整分组的比例,效果会有多大的区别呢?

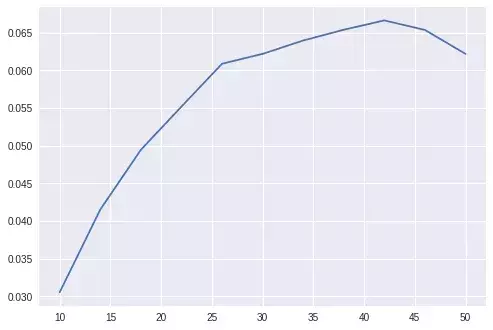

接下来以N=60为例,将单笔成交金额大的X个交易日作为高D组,将剩余60-X 个交易日作为低D组,遍历X的值,分别计算M因子的信息比率(IR)

结果如上图所示。从图中可以发现,当X取值在25-50之间时,均能够取得较好的结果,当X为42时,IC值能够获得最大值。

总结

以上我们对理想反转因子进行了有效性分析的具体测试,初步得到以下几个结论:

(1)对理想反转因子进行单因子有效性分析,根据因子收益率显著性检验结果t值绝对值序列的均值为3.96,因子IC分析结果为IC序列均值为0.0492,IR值为0.54,分层回测结果如下:组合1能够明显跑赢组合5,且每个组合都能够跑赢HS300指数,且组合1能够吗明显获得更高的收益。

(2)对理想反转因子进行深入分析,当N分别取20、40、60时,IC分析结果同样效果出色,但是相对而言,随着N取值越大,因子有效性不断降低,可见合理选择N的取值有利于获取对预测未来收益更为有效性的因子。

(3)针对HS300股票池,理想反转因子的五分组多空对冲总收益为47.74%,年化波动31.38%,夏普比率为0.314,最大回撤为9.69%;原始反转因子Ret20的五分组多空对冲总收益为16.22%,年化波动53.88%,夏普比率为-0.016,最大回撤为20.88%。

(4)由于多空组合收益累积过程比较均匀,因此可以尝试做周频调仓或半月调仓。针对N=60的情况,当高D组的分组比例X取值在25 – 50之间时,均能够取得较好的结果,当X为42时,IC值能够获得最大值。

(5)为挖掘订单簿信息提供了一定思路,给高频交易数据的挖掘提供一定参考价值。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/307327

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!