https://www.aqr.com/Insights/Research)。与大多数量化投资者的讳莫如深和数理表达不同,Asness的金融博士背景使得他很愿意讨论股票投资背后的金融逻辑,我们以前也给大家介绍过他写的《My Top 10 Peeves》一文(中年阿斯内斯的烦恼(上)和中年阿斯内斯的烦恼(下))。那么对于他这样的投资家来说,什么样的股票才是有投资价值的呢?

2013年的时候,Asness同Andrea Frazzini以及Lasse H. Pedersen一起写了一篇working paper,名字叫做Quality Minus Junk。这个题目其实就完全贴合了金融研究的对冲范式,即做多高质量的股票,做空低质量的股票,并基于此提出了QMJ因子。

这个因子提出的背景是这样的。对于投资者来说,购买高质量的股票应当是投资的题中之义,那么什么是高质量的股票呢?他们认为,投资者更偏好投资那些经营安全,盈利出色,成长能力强并能带来足够回报的企业,因为这样的股票理应获得更高的收益。并且他们发现,相比起那些低质量股票(也就是所谓的junk)被市场高估的程度,高质量股票被低估的程度更高。后来他们把这个思路在Buffet’s Alpha一文中进行了扩展和完善,有兴趣的读者可以先看看,我们在以后的推送中也会聊聊这篇论文。

而在QMJ这篇文章中,他们用多空对冲的方法构造了QMJ因子,具体形式如下:

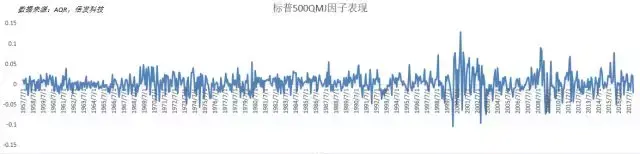

实际上这个方法就是控制市值效应后,基于质量水平进行对冲。AQR提供的公开数据显示,QMJ因子在全球24个市场中,有23个表现不错(新西兰除外),也就是说,基于质量控制的投资标的选择是合理的,并且他们的研究认为这个筛选方法对小市值股票可能更有效。

而要构造这个因子,关键就在于如何衡量企业的质量了。

我们之前已经提过,在Asness心目中,投资者会更青睐哪一类型的企业。根据他的定义,高质量(Quality)的股票要通过4个维度进行衡量,分别是企业的盈利能力(profitablity)、增长能力(growth)、安全性(safety)和回报性(payout),而这四个维度又通过不同的指标来表现。

在Asness文中,企业的盈利能力由企业的资产毛利率(GPOA)、ROE、ROA、资产流动资金比(CFOA)、毛利率(GMAR)和应计项目情况(ACC)构成,显然这里除了ACC之外,其他各项的值越高,意味着企业经营情况越好。他在文中,对每一个指标都进行了z-score的计算,然后在计算总的盈利能力指标时,再计算各个指标之和的z-score。

而对于增长能力的评估,则是对上述六个指标变化率的计算,具体的计算方法依然基于z-score的方法,加总方法也完全一样。

安全性则评估了企业的稳定性,这样的稳定性一部分由企业股票价格的稳定性决定(低beta值(BAB)和低特异风险(IVOL)),另一部分由企业经营的低杠杆率(LEV)、z-score(用z表示,衡量了企业的破产风险,这个指标的含义可以参看我们之前的推送内容神机妙测(二十三):Z-Score法:一个公式教你远离财务危机企业)和ROE的波动率表示(EVOL)。由于最后的质量指标(Quality)越大越好,而安全性指标的各个值都是越低越好,所以在指标构建时,我们要先取倒数,再进行与前文一样的z-score计算。

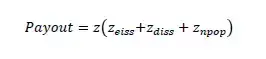

最后一个回报性指标则考虑了企业对投资者的回报能力,分别用股息率(EISS)、债务利息比(DISS)和全部利息支出占利润比(NPOP)进行衡量。同样地,我们要计算z-score。

计算完之前的四个指标后,我们还要计算总的质量指标(Quality),他们使用的方法依然是计算四个指标和的z-score,在他们看来,四个维度对于衡量企业质量的重要性是相等的。

他们认为,高质量股票的价格在市场中依然是起伏不定的,我们要做的关键是找到一个投资组合,在足够的安全边际条件下买入这些股票并持有,因为这类股票值得获得一个更高的价格水平,这也是QMJ的来源。

Asness并没有利用这个指标对A股市场进行测算,在本文中,我们利用倍发科技投资研究系统(Betalpha BAR 1.0),观察一下质量指标在A股市场有什么表现。在回测中,我们按照市值权重对股票进行加权,回测对象是2013年以来的全部A股,换仓频率为每月一次。

结果显示,质量因子在A股中有不错的筛选能力,尤其是对于质量较低的企业,在市值加权情况下,低质量企业的月均回报率要显著低于高质量的企业。而高质量和低质量分组的平均换股率约为8.92%,这表明高质量和低质量股票有较好的的持续性。

而从四个维度来看,安全性和增长能力两个指标表现显著,而盈利能力和汇报性两个维度的表现则很不稳定,这一点与美股差异明显,Asness的回测结果发现在美股中表现最稳定的维度是盈利能力。

那么为什么高质量企业在未来会有更好的回报率呢?Asness认为是因为分析师低估了高质量企业的股价,这些股票的价格未来会有一个向上增长的趋势。这一点我们在A股中也有类似的发现,尽管差距不大,但是平均来说,分析师对高质量企业未来一年净利润的预测值是低于低质量企业的,这样的预测偏差可能会导致高质量股票当期价格的低估。

数据来源:倍发科技投资研究系统(Betalpha BAR 1.0)

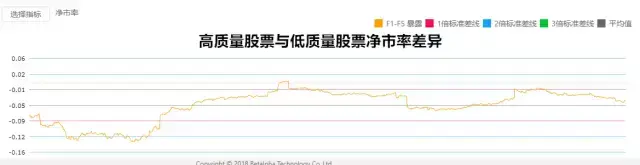

当然,从A股现实来说,分析师预测因子的表现一贯不佳,因此通过分析师预测角度来解释高质量股票的低估现象可能略显牵强。按照质量因子的原始定义,质量高的企业意味着有获得更高股价的需求,那么当前价格的低估就意味着更低的PB值,或者净市率要显著高于低质量股票,但回测结果显示,高质量股票的平均净市率却低于低质量股票,这表明市场并没有在价格上低估高质量股票。那么A股高质量股票的收益来源似乎与Asness的理论预期并不一致,这一点值得我们在未来进一步地探讨和研究。

参考文献:

Asness C S, Frazzini A, Pedersen L H. Quality Minus Junk[J]. Social Science Electronic Publishing, 2013.

本文使用的BAR语句:

zscore_s((Core_Revenue_Y-Sales_Cost_Y)/Total_Asset_Y,sample=all)

资产毛利率z值(Zgpoa)

zscore_s(ROE,sample=all)

ROEz值(Zroe)

zscore_s(ROA,sample=all)

ROAz值(Zroa)

zscore_s(Gross_Margin,sample=all)

毛利率z值(Zgmar)

zscore_s(Accruals,sample=all)

应计项目Z值(Zacc)

zscore_s((Cash_Flow_From_Financing_Y+Cash_Flow_From_Operation_Y+Cash_Flow_From_Investing_Y)/Total_Asset_Y,sample=all)

资产流动资金比(Zcfoa)

zscore_s(Zgpoa+Zroe+Zroa+Zcfoa+Zacc+Zgmar,sample=all)

盈利能力(Profitability)

zscore_s((Core_Revenue_Y-Sales_Cost_Y)/Total_Asset_Y-(Core_Revenue_Y(-2F)-Sales_Cost_Y(-2F))/Total_Asset_Y(-2F),sample=all)

资产毛利率增长率z值(Zgpoa_g)

zscore_s((Accruals-Accruals(-2Y))/Accruals(-2Y),sample=all)

应计项目增长率z值(Zacc_g)

zscore_s((Gross_Margin-Gross_Margin(-2Y))/Gross_Margin(-2Y),sample=all)

毛利率增长率z值(Zgmar_g)

zscore_s((ROE-ROE(-2Y))/ROE(-2Y),Sample=all)

ROE增长率z值(Zroe_g)

zscore_s((ROA-ROA(-2Y))/ROA(-2Y),sample=all)

ROA增长率z值(Zroa_g)

zscore_s((Cash_Flow_From_Operation_Y+Cash_Flow_From_Financing_Y+Cash_Flow_From_Investing_Y)/Total_Asset_Y-(Cash_Flow_From_Operation_Y(-2F)+Cash_Flow_From_Financing_Y(-2F)+Cash_Flow_From_Investing_Y(-2F))/Total_Asset_Y(-2F),sample=all)

资产流动资金比增长率z值(Zcfoa_g)

zscore_s(Zgpoa_g+Zroe_g+Zroa_g+Zcfoa_g+Zgmar_g+Zacc_g,sample=all)

增长能力

zscore_s(1/beta(universe=csi300,-30:0,D),sample=all)

低贝塔z值(Zbab)

zscore_s(std_t(1/residual_s(return(-1:0,D),Market_Value,Book_Yield,sample=all),-30:0,D),sample=all)

低特异波动率z值(Zivol)

zscore_s(Total_Asset_Y/Total_Liability_Y,sample=all)

低杠杆率z值(Zlev)

zscore_s(1/(1.2*((Current_Asset_Q-Current_Liability_Q)/Total_Asset_Q)+1.4*(Retained_Earning_Q/Total_Asset_Q)+3.3*(Pretax_Income_Q/Total_Asset_Q)+0.6*(Total_Equity_Q/Total_Liability_Q)+0.999*(Core_Revenue_Q/Total_Asset_Q)),sample=all)

低z-scorez值(Zz)

zscore_s(1/std_t(ROE,-5:0,Y),sample=all)

低ROE波动率(Zevol)

zscore_s(zbab+Zivol+Zlev+Zz+Zevol,sample=all)

安全性(Safety)

zscore_s(Dividend_Yield_L12M,sample=all)

股息率z值(Zeiss)

zscore_s(Interest_Expense_Y/Total_Liability_Y,sample=all)

债务利息比Z值(Zdiss)

zscore_s(Cash_Paid_For_Distribution_Of_Dividend_And_Profit_And_Interest_Payment_Y/Net_Profit_Y,sample=all)

全部利息支出占利润比z值(Znpop)

zscore_s(Zeiss+Zdiss+Znpop,sample=all)

回报性z值(Payout)

zscore_s(Profitability+Growth+Safety+Payout,sample=all)

质量因子(Quality)

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305999

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!