开篇先问问各位,经过今天这气skr人的行情,诸位这会儿煮好了面没?

风险和收益是现代金融理论诞生之后最为重要的两大主题,无论是开山之作CAPM,还是后续的各类因子模型,在金融分析中,一个几乎人尽皆知假设就是资产预期收益与其风险成正比,当我们用股票收益的波动来衡量风险水平的时候,就意味着我们如果想要获得更高的收益,势必就要承担更高的波动率。

这个理念堪称金融大厦的基石所在,如果要建一个金融博物馆,这句话可以刻在迎宾指南上。

但进入20世纪80年代后,很多人却发现,股票收益与其风险之间的正相关关系渐渐不存在了,还有很多经验证据发现,低波动率的股票组合能够带来比高波动率股票组合更高的收益,也就是说,低风险反而带来了高收益。

这一点我们可以通过标普500相关指数的表现来进行分析。下图为2017年8月至今标普500成分股的三类指数的表现(去年8月1日标准化为100),图中蓝色曲线是传统的标普500,红色曲线是标普500成分股使用波动率倒数进行加权的组合,而紫色曲线则是选择了成分股中波动率最低的100只股票(也就是最低的20%)所构成的组合。

△标普500与低波动标普500指数收益变化情况

从表现来看,波动率最低的100只股票组合的表现是要优于标普500的,这从一个侧面证明,在标普500成分股中,波动率较低的股票反而有较高的收益。

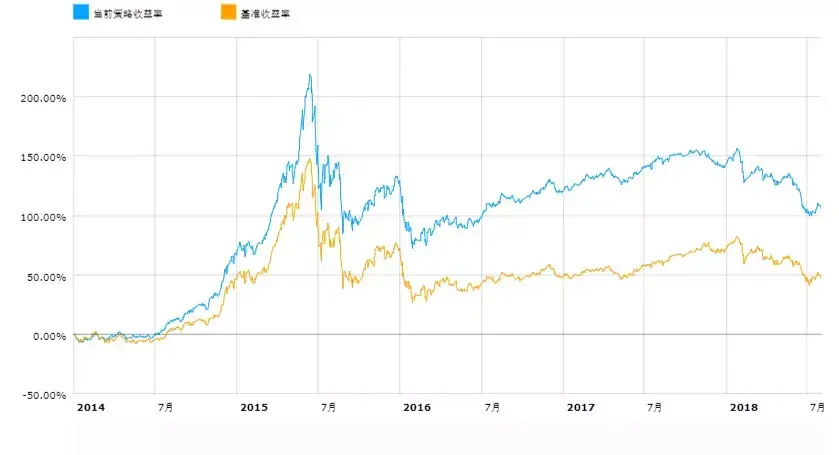

这一点我们通过倍发科技投资研究系统(Betalpha BAR)也能进行验证。在BAR中,我们对2010年以来的所有A股,按照波动率大小进行排序,平均分为5组(组内为市值权重),同样可以看到,随着组合波动率的下降,收益率出现了显著的提升。

△全部A股波动率因子回测表现

这就是所谓的波动率异象。这个异象的来源众说纷纭,比如有人认为是由于卖空的限制,所以风险偏好高的投资者会乐于投资高波动的股票,尽管这类股票的夏普比不高;也有一些人认为这是一种博彩偏好,人们接受了高波动高收益的说法,自然就更偏好通过高波动股票来博取高收益,这推高了高波动股票的当期价格,降低了未来收益;此外也有人认为,基金经理不太偏好配置低波动的股票,因为这样会导致他们的组合有更高的跟踪误差。总之理由繁杂,但不少研究都承认,波动率因子很难被既有的规模、反转、价值等效应解释,在很大程度上具有独立性。

2008年以后,低波动率策略及其指数也越来越受到市场的重视。比如MSCI在2008年就推出了全球最小波动率指数,而标普也推出了我们前文提到过的标普500最小波动率指数,目前市场上影响最大的最小波动率指数产品,也是由景顺推出的基于标普500最小波动率指数的ETF基金。同样,由于A股也存在着类似的低波动率异象,所以中证公司也有一系列低波动率的指数供投资者使用。

实际上,低波动策略对于A股这样的高波动型的市场有着天然的优势,因为高波动必然意味着高回撤,这样低波动策略就相对可以累积更高的收益。此外A股也有比较突出的牛短熊长的特征,在这样的市场状况下,低波动策略可以充当一种良好的防御型方案。

在BAR中我们也可以通过类似的方案来进行低波动组合的构建。比如我们对中证500指数成分股,按照过去250日波动率的倒数进行加权,此时波动率越低的股票在组合中所占的比例就越大,这样我们就可以构建一个低波动率策略的组合。下图是上述方案对中证500成分股从2013年至今回测的结果(每月第一个交易日换仓)。

△中证500成分股低波动权重回测结果

从结果来看,中证500的低波动组合平均年化收益率为14.81%,相对中证500指数有1.71%的超额收益率。

而我们刚才看到,波动率越低的股票会有越好的收益率。因此对于上述方案,我们可以仿照标普500的方案,选取中证500成分股中波动率最低的20%的股票进行回测,其他条件不变。结果显示,这个方案比之前的策略更加出色,年化收益率提高到了18.64%。

△波动率最低的20%中证500成分股回测情况

通过这样的方案构建组合,我们就有了一系列透明、系统化、可投资的方案来进行组合的调整和交易,实际上这也就为指数的编制解决了核心问题(详见他山之石 | 什么是指数),透明化的因子策略实际上也就转化为了指数的构建准则,而这也是Smart Beta指数产品的思想基础。

与之前的策略类似,我们通过BAR系统,在第一指数上呈现了中证800指数成分股的一系列低波动指数。在构建时,我们按照波动率大小将成分股进行排序,选取波动率最低的20%的股票构造组合,在每个月的第一个交易日进行交易换仓处理。点击文末左下角的阅读原文即可进入第一指数获得相关指数的信息。

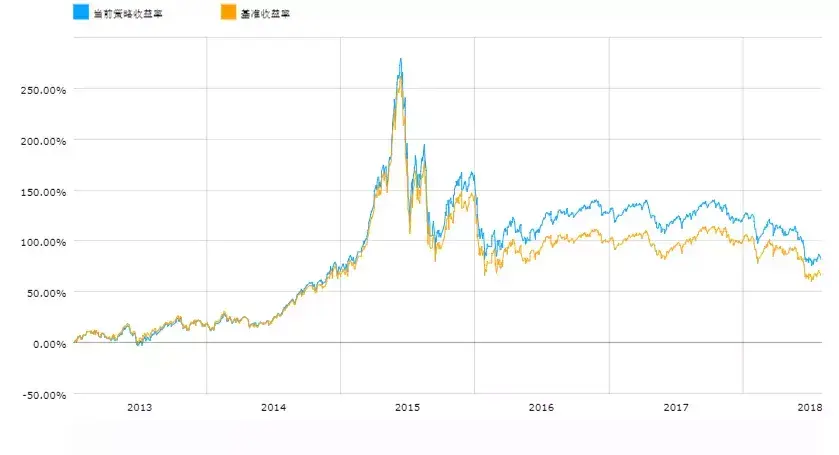

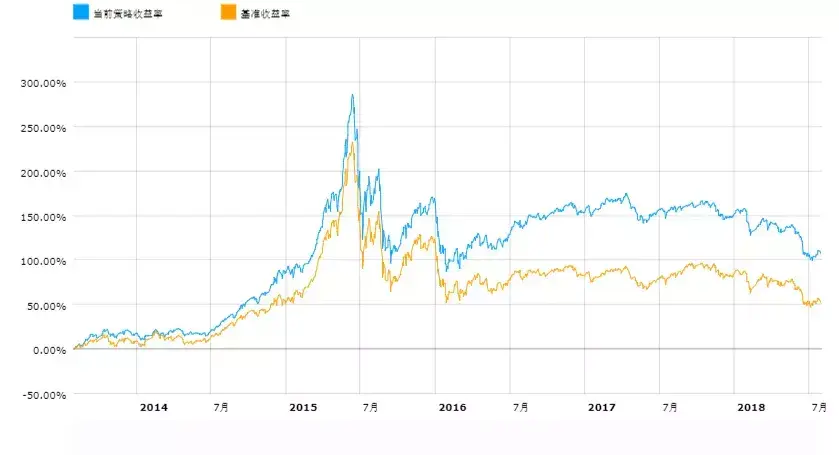

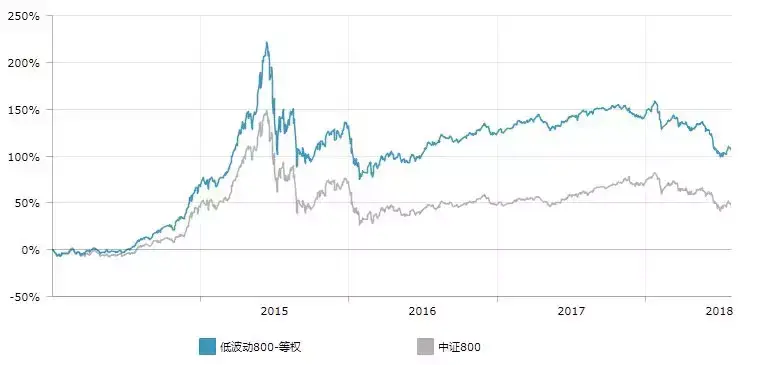

第一指数中呈现的低波动率指数以2013年12月31日为基期(1000点),并基于BAR提供的风险模型,给出了等权重、最小风险(最小方差)和最小误差(跟踪误差)三类不同的指数加权方法,因此也就有三个不同的低波动率指数产品(低波动800-等权、低波动800-最小误差和低波动800-最小风险)。

△第一指数低波动800-等权指数收益走势

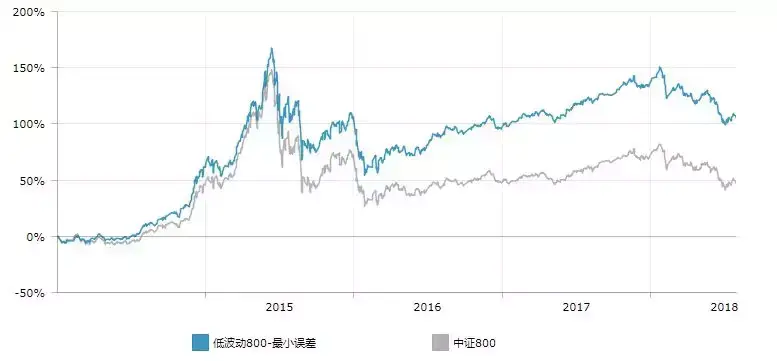

△第一指数低波动800-最小误差指数收益走势

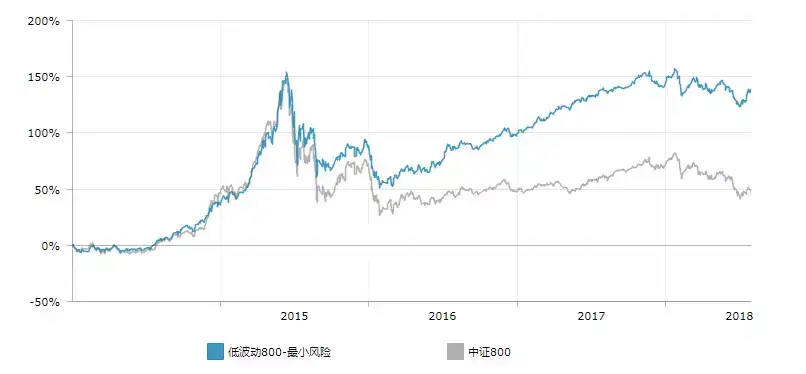

△第一指数低波动800-最小风险指数收益走势

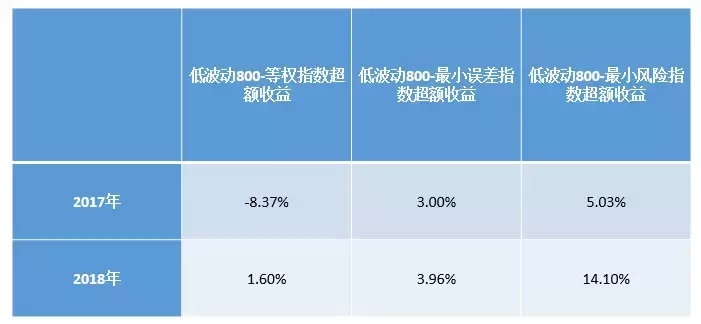

△三类低波动指数相对中证800指数超额收益

数据来源:第一指数

上面是三类指数自2014年开始的收益走势及每年相对中证800指数的超额收益率,年夏普比分别达到0.75、0.78和0.95,表现十分出色。而像低波动800-最小风险指数这样的权重设计方式,利用倍发优化器将小波动股票组合的协方差也控制在最低的水平,实际上可以进一步降低组合的总体风险水平。

同时,第一指数提供的中证800低波动指数,相较于市场上其他的类似指数也有一定的优势,以中证800行业中性低波动指数为例,我们可以在下表中对比最近两年第一指数提供的低波动指数相对中证800行业中性低波动指数的超额收益情况。

△三类低波动指数相对中证800行业中性低波动指数超额收益

数据来源:第一指数,中证指数有限公司

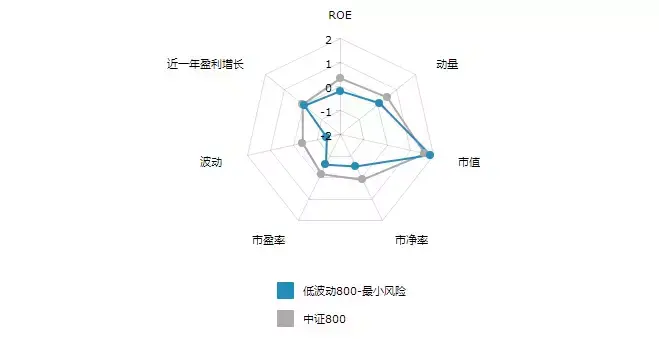

此外,在页面上,第一指数还提供了指数的因子暴露、行业分布等信息,可以观测其与基准指数的差异。

△低波动800-最小风险指数因子暴露情况

图片来源:第一指数

当然,指数产品最为重要的可复制性问题,在第一指数这里也不是问题。我们在页面提供了指数当前和历史权重的数据下载,方便大家进行回溯、复制和跟踪。

△低波动800-最小风险指数指数权重构成

图片来源:第一指数

而结合BAR的强大功能,我们还可以按照不同的方法,来改造和设计自己的低波动率指数。比如按照第一指数低波动率指数的选股和编制方法,我们也可以在BAR中按照波动率的大小进行权重设置,这里我们使用250个交易日波动率的倒数进行加权。

△中证800成分股中波动率最低20%股票组合波动率权重回测情况

这样我们就得到了中证800的第四种低波动率指数,年化预期收益达到18.88%,并且同样满足指数产品交易的各种必要条件。

在第一指数中,我们可以清晰地观察通过BAR系统工具设计、生成和管理Smart Beta产品的思路、方案与成果,最大限度地实现了可回溯、可复制和可交易的目标,而且还有另外一个非常突出的特点——很好看。在后续的推送中,我们也将继续结合第一指数的产品,介绍不同指数方案编纂的方法和背景,和大家一起去探索指数产品的构造之路。

另外,第一指数刚刚推出了alpha II系列指数,同样完全透明、基点与基准对齐,同样欢迎大家继续围观,我们再接再厉。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305961

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!