这样的思路在很大程度上是没有问题的,但偶尔也会出问题。

传统指数编制的方法基于市值进行动态加权的,这样的方法在很大程度上可以保证那些经营稳定的蓝筹型股票占据绝对优势,从而有更出色的稳定性,也更能反映市场的总体情绪,比如标普500就是这样一个典型的例子。

标普500诞生于1957年,涵盖纽约证交所、纳斯达克上市的500家企业的股票,以市值为权重进行计算,无论从历史还是现实的角度来说,它都是世界上最重要的股票指数之一。2000年前后,正是计算机和互联网科技的巅峰年月,其中的翘楚思科(Cisco)当时市值逼近6000亿美元,市盈率高达200倍,不过销售额只有200亿美元。

随着科技类股票的爆发,标普500权重中科技股的占比也在不断扩大,思科在标普500中的的权重占比达到4%,科技股总体则接近30%,当然伴随着科技股股价的上涨,标普500本身也不断上涨。然后故事就来到了我们熟悉的科技泡沫破裂的年月,2年半之后,思科的市值跌掉了5000亿美元。

有趣的是,在科技股泡沫破裂期间,2000年到2002年初,美国上市股票的平均涨幅是20%,但标普500却跌掉了20%。也就是说,标普500指数同大多数企业的涨跌幅变化相反,无法代表大多数企业的表现,对指数基金的投资者来说,也与他们试图搭市场便车的设想完全违背。

而罪魁祸首就在于标普500的设计规则,当一类股票在指数中所占权重过大时,这类股票的整体变化会对指数的变化造成过大的影响,此时的标普500实际上变成了标普科技。股票的价格其实是一个市盈率的概念,反映了我们对企业未来的预期,当这种预期过度膨胀的时候,市场中一类股票的局部变动,其实会演变成股指整体的全面失真。

因此,我们对传统的市值加权指数的信任,建立在一个隐含的前提上,就是股价正确反映了资产的正确价格之上。如果市场中同时存在低估股票和高估股票两种情况,那么这样的指数加权方式就会有一个后果,即高估股票在指数中所占的权重更大,这也是这一指数的系统性误差所在,去年白马股推动的指数上扬与中小板股票大多惨烈的对比近况,其实也是起源于此(再比如为什么国家队救市为什么都是买蓝筹)。

那么问题就变成了,我们是不是可以通过改变权重的方法,来重新构造指数,使其更加符合市场的真实情况,或者更符合我们的投资理念呢?

这样的自由化选择对任何一个被动投资者来说,都毫无疑问具有极强的吸引力。如果说价格的干扰使得一些股票,出于某种原因成为了市场中排名较高或者较低的股票,并因此导致了股指的波动,那么任意不受价格或者市场影响的权重加成方法,都会使得指数避免这类的错误。

一个最为简单粗暴的加成方法,就是等权重的指数加权,即赋予每只股票在指数中相同的权重。这个方法其实有其隐含的数学和金融学上的合理性。我们假设之前所说的高估和低估是一种随机的行为,那么我们将所有股票按照等权的方法进行配置,理论上就使得指数平均配置了被高估和被低估的股票,这样的低估和高估相互对冲,误差就会被消除掉了,定价误差的净效应也就变成了0。

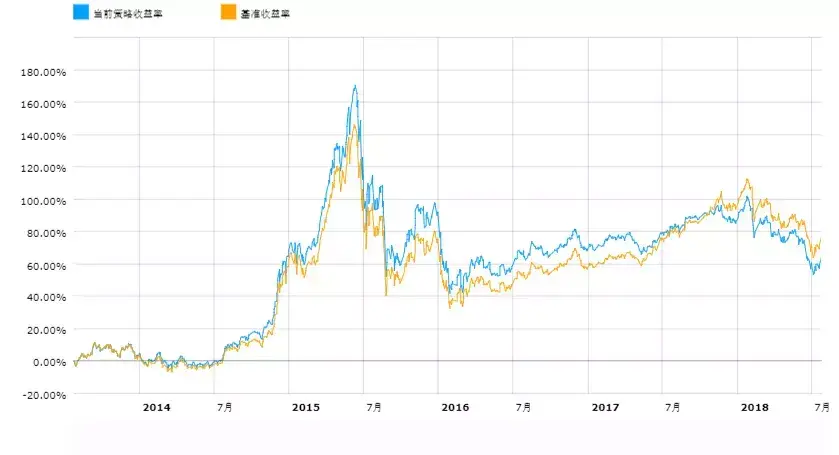

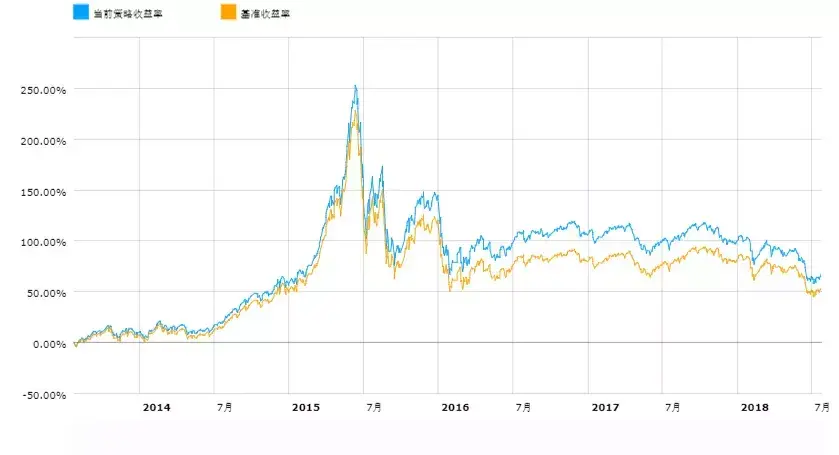

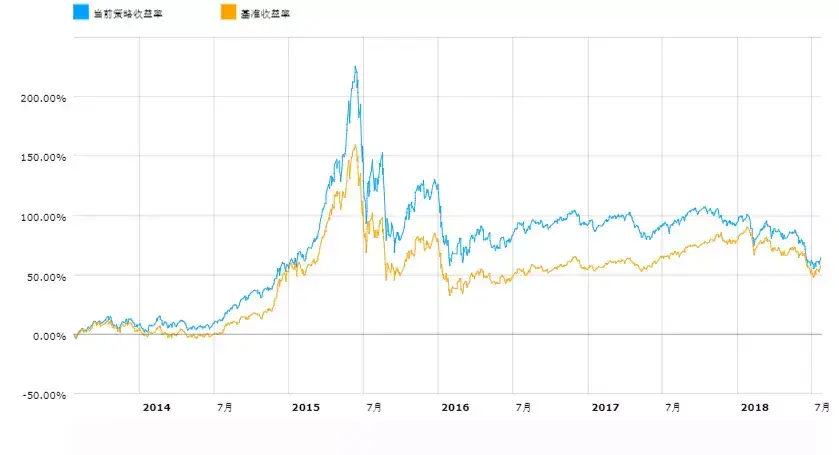

这一点我们可以在倍发科技投资研究系统(Betalpha BAR)中进行尝试。我们选取沪深300、中证500和中证800成分股,按照等权重的方法重新配置指数。

△沪深300指数成分股等权组合表现

△中证500指数成分股等权组合表现

△中证800指数成分股等权组合表现

从结果中可以看到,在中证500和800的等权重配置方法下,组合的收益相较于原始的指数,有更好的表现。

这样简单的权重配置的有效的一个可能原因在于,那些相对更小市值的股票的权重在组合中被提升了,而在股市里,我们往往能够发现,小市值股票有更高的超额收益,这类股票权重的增加就拉高了组合的整体收益。

显然,如果我们以这类不同的规则进行指数的设计,就有可能规避目前指数体系中存在的问题,在基于新指数进行被动投资时,获得更高的收益,这也是所谓Smart Beta的具体应用。

除了等权重组合之外,我们还可以有更多的权重设置方案可以选择。比如我们热爱大额分红,就可以调高指数中分红较多的股票的权重,如果我们崇尚价值优先的,就可以用净市率来进行加权。基于这样的思路,我们就可以提出大量的新的指数,对于指数投资者来说,这无疑在主动选择和被动跟踪之间架起了一条桥梁,对自己的投资风格做出更精准的定位。

而这正是第一指数(1index.cn)正在努力展示的内容(点击文末左下角的【阅读原文】,进入第一指数的页面)。

基于倍发的风险模型,使用投研大数据和AI智能算法,对个股对应企业的财务健康信息和市场交易活跃程度进行监控,然后确定入选股票和权重的制定方案,并利用固定规则进行调仓。在这样的方法下,第一指数推出了一系列的智能指数设计方案。

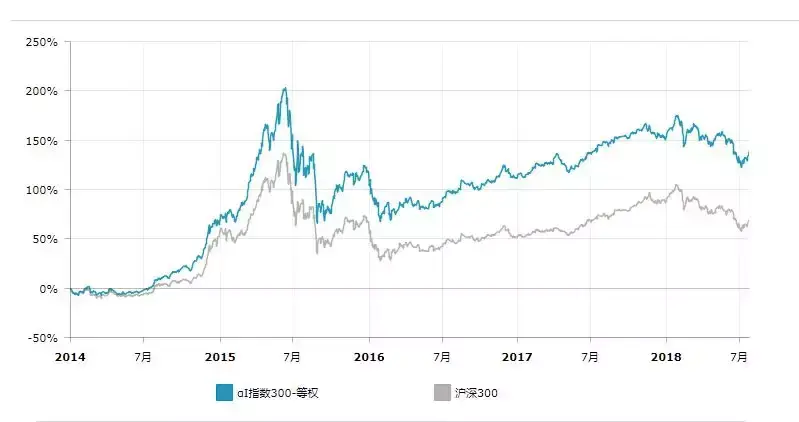

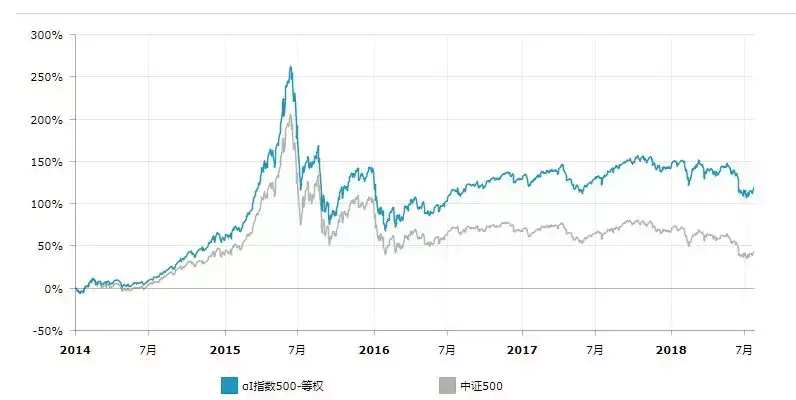

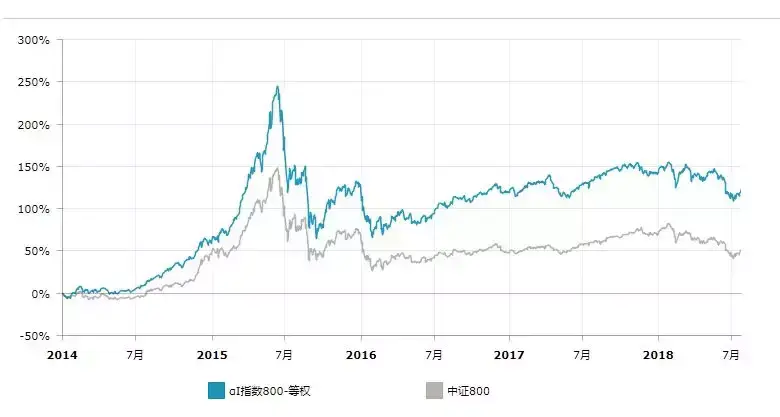

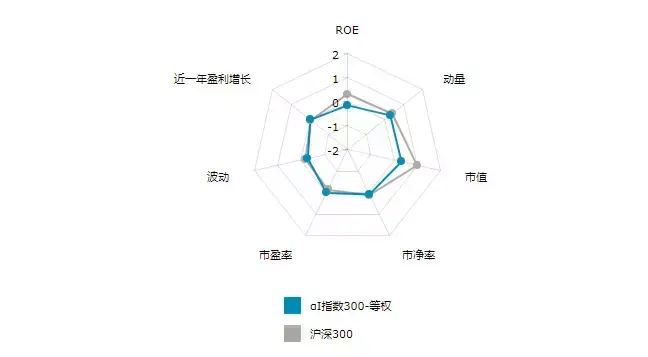

比起前文中简单等权方案,第一指数的等权指数在沪深300、中证500和中证800指数成分股基础上,以长期跑赢基准为目的进行了股票筛选(目前三个指数入选的股票分别有94、149和242只),建立了等权的沪深300、中证500和中证800指数。

△第一指数αI指数300-等权指数表现

△第一指数αI指数500-等权指数表现

△第一指数αI指数800-等权指数表现

从结果来看,上述三个指数的表现要远超业绩基准,以2013年年末数据为基准,其后5个年度中,大部分时间等权指数的年收益率都要高于原始指数。

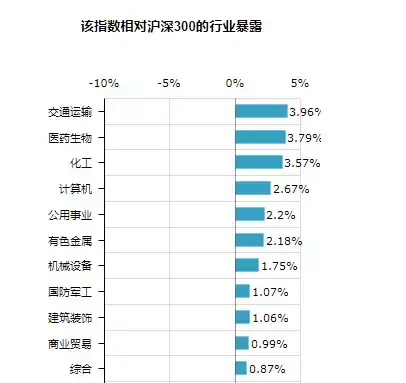

此外基于倍发风险模型,我们可以观察组合在不同因子和行业上的暴露情况,根据这些数据,我们其实还可以设计更丰富的指数产品。

目前第一指数还提供了指数的历史和当下股票构成与权重,方便投资者进行追踪。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305962

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!