作为宏观研究者最关注的指标之一,货币量一直是判断一个国家货币政策和经济基本面的良好标的和载体。同样地,货币量及货币周期的变化,对于股票来说也有举足轻重的作用,理由很简单,交易毕竟是要花钱的,把一块干海绵丢进一个瓶盖和一个游泳池,吸水膨胀的倍数肯定是不一样的。

所以从理论上来说,宽松的货币扩张之下,市场往往呈现出明显的牛市特征,而紧缩的货币则往往带来股票市场的下行趋势,这体现了宏观流动性对资本市场的影响。这里大家需要和我们在讨论股票时的流动性要进行一定的区分,讨论宏观问题时,流动性通常可以等价于市场中资金的充裕程度,而在讨论股票的流动性时,我们往往是指股票交易的难易程度。

由于货币尤其是基础货币的来源是央行,所以市场中货币量的多寡(即流动性的好坏)表明了官方对宏观经济的判断和调控思路,因此货币量的变化与经济周期相辅相成,同样具有周期性特征。这样,如果我们能够通过货币量的周期性特征来分析宏观经济政策的收缩和扩张,其实也就能判断股票市场在这样的周期中会呈现怎样的变动趋势。

常用的货币供应量判断指标自然是三个“M”。第一个M是M0,也就是流通中的现金,这一部分在金融尤其是银行系统之外流动;第二个M是M1,它等于流通现金加上企业的活期存款,也就是M0加上企业活期存款;第三个M是M2,它等于M1加上定期存款、居民储蓄存款、其他存款以及证券公司客户保证金等等。

从规模上来说,三个M环环相扣层层递进,但如果我们只考虑宏观政策层面的因素,一般来说就只考察M1和M2两个指标,毕竟M0游离于金融系统之外,更近似于一个存量而非流量的概念。

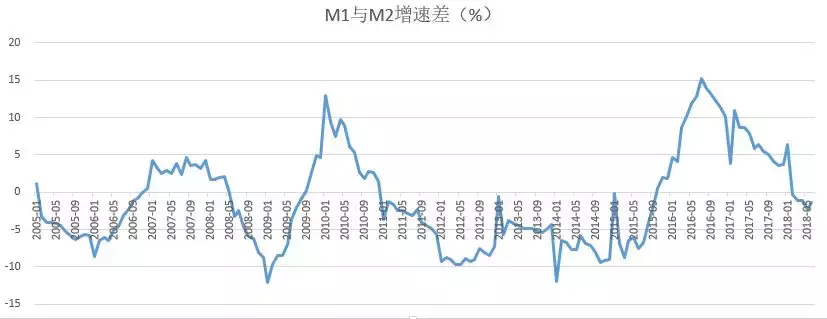

△2005年以来M1和M2同比数据变化情况

通过M1和M2对货币周期的考察,往往是通过M1和M2的同比增速(即与去年同期的量相比的变化)来进行的。从构成来看,M1与M2增速之间的差异,实际上表现为货币供给、企业利润和宏观经济所导致的货币资金在企业活期存款、定期存款以及居民存款之间的流动。

当一个国家的信贷政策比较宽松的时候,M1的增速往往快于M2,因为此时企业获得的贷款数量增加,企业的活期存款增长会快于定期存款。此外,当一国的宏观经济基本面出色的时候,居民消费量也会增加,这促进了企业利润的增加,于是居民储蓄的部分也会向企业活期储蓄转化,此时一国的M1增速也会快于M2。

反过来,如果M2的增速快于M1时,我们就认为信贷政策处于比较紧缩的阶段,同时经济的基本面不是很乐观。从下面这个图里,我们可以看到,2005年以来每个月M1和M2同比增速的变化情况。

根据之前的说法,M1和M2的增速差异其实表示了宏观信贷宽紧的周期变化,我们就可以用M1和M2的增速差(业内也称之为M1和M2剪刀差)来衡量宏观资金流动性,当差值小于0时意味着宏观流动性的收紧,而差值大于0的时候则意味着宏观流动性的放松。情况如下图所示:

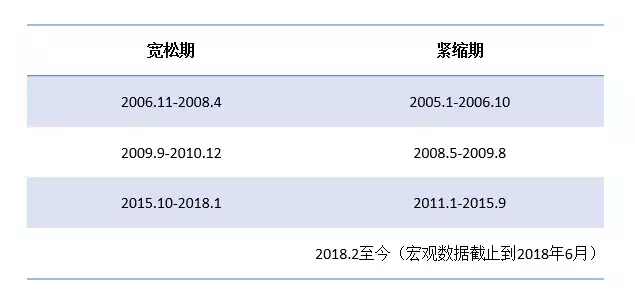

从图里我们可以看到,从2005年至今,宏观流动性的松紧可以分为七个阶段:

用这个数据我们可以暂时不受文件中“稳健”、“积极”之类的词汇干扰,用数据来进行货币周期的分析。那么这个周期会对股票市场产生怎样的影响呢?

我们在倍发科技投资研究系统(Betalpha BAR)中,利用上述分界方法,利用【时序制图】功能将2005年以来的货币周期划分为7个阶段。在图中的蓝线为CPI的同比变化,通常来说,在其他条件不变的情况下,货币的扩张会导致物价的上涨(即CPI的上升),道理很简单,本来全社会只有100块钱,也有100件商品,此时每个商品一块钱,但是如果货币变成了1000块,那么每个商品就应该10块钱了。我们在图里也能看到,前面几段的货币宽松和紧缩都反映为CPI的增长,但是后面几个阶段的影响却显得不够显著。那么原因何在呢?

△CPI同比数据在货币不同周期内的变动

我们的分期方法实际上基于M1的相对高速增长,而M1对CPI的传导路径一般有2条:第一条是需求路径,即“企业生产扩张-居民收入提高-消费需求扩大-CPI上涨”;第二条则是成本路径,即“企业生产扩张-采购量扩张-原材料价格上涨-农产品生产成本上涨-CPI上涨”。

相关数据显示,2009年之后国内企业其实进入了紧缩期,调整员工报酬的意愿并不强烈,因此需求路径是不通畅的。而如果成本路径存在的话,前提是企业有很高的新投资意愿,但实际上在11年至今,国内经济的一个重要主题是去产能,因此M1的高增速表现为企业获得信贷的能力增强,但是并没有提高产能的意愿,反而选择持币观望,这就使得M1对CPI的传导很难实现了(这个其实类似于凯恩斯所说的流动性陷阱)。

那么这又会对A股产生怎样的影响呢?

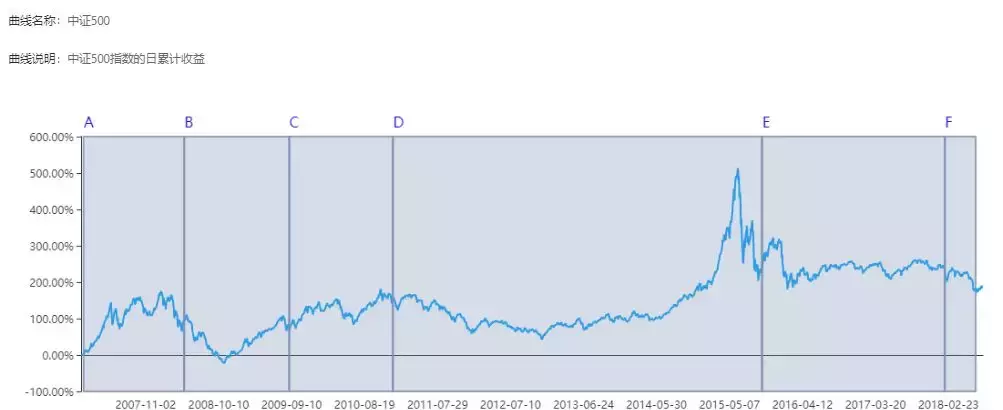

我们对沪深300和中证500指数在这个区间内的表现进行观测。

△沪深300指数在货币周期中的收益变动

△中证500指数在货币周期中的收益变动

我们发现了一个有意思的现象,在2010年之前,M1与M2增速差对于股票市场来说有很好的指导意义,在M1大于M2的宽松阶段,股指出现明显的上扬,而在M1小于M2的阶段,股指则出现明显的下降,当时甚至有看剪刀差定买卖的说法。但是这个良好的指示指标在后期的表现却表现不佳,比如2015年的大牛市,其实就发生在紧缩的区间之内。

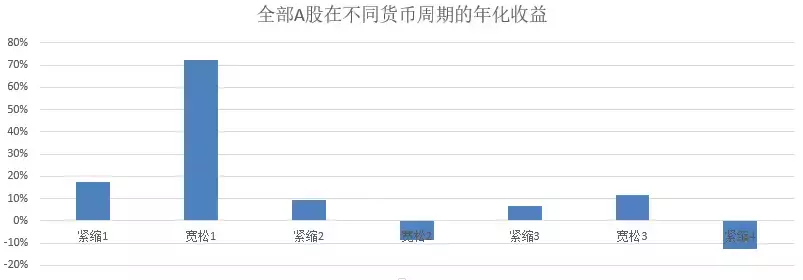

我们使用BAR对全部A股2005年以来进行了回测(市值权重,每月第一个交易日换仓),结果也显示,2010年之后差值对股市总体收益的指示作用并不明显。

这说明M1和M2差值的指示作用消失了吗?

回答这个问题之前,我们需要思考一下这个差值的来源。由于M2和M1之间存在着包含与被包含的关系,两者只是从不同的维度对宏观的流动性做出评估,理论上来说,M1和M2应该是同向变动的。而我们观察15年后的高剪刀差,发现实际上这段时间M2的变动并不大,而M1的增速很高,这意味着,M2中不属于M1的部分出现了明显的下降。

经过观察,我们发现,M2中的保证金存款总额出现了明显的下降。上图是中资银行11年以来的保证金存款数据,我们可以看到,15年之后,这一数据出现了明显的下落,也就是说,钱开始从股市流走,这导致了M2中非M1部分的下降。

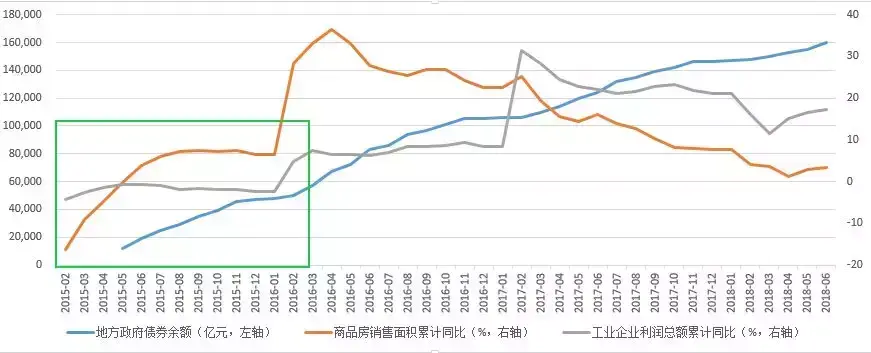

而另一方面,这部分钱流入了M1。我们在之前提到过,M1是现金和企业活期存款的总和,因此剪刀差的扩大意味着企业活期存款增速的提高。我们猜测了3个可能的流向:房地产、其他企业和地方政府债务置换。

从下面这个图中可以看到,2015年之后,房地产销售量、工业企业利润水平、政府债务量都有了显著的提升。

△房地产销量、工业企业利润水平、政府债务量变化情况

房市对股市资金的挤占很好理解,结合之前保证金存款的下降,我们可以判断,2015年之后许多人把钱从股市中取出,投资到了房地产市场,大家一定也还记得前两年房价的一波上涨。实际上房市涨M1降M2还有另外一个渠道,就是M2中居民存款的下降。这两部分资金都会转化为房地产企业的活期存款,并助推M1和M2剪刀差的扩大。

与此同时,工业企业在2015年之后的利润增速并不突出,直到2016年才转为正数。不过这正好与2016年之后的宽松期相对应,2016-2017年的白马行情或许与此有关。

另一方面,地方政府平台规模在这一段时期也在显著扩大,由于地方政府平台是对银行发债,发债所得会先留在政府财政之中,而财政存款并不计入M2,此时M2不会上升,而地方平台会揽入这部分资金,如果这部分资金暂时没有转回银行体系,就会造成企业活期存款的上升,进而导致M1的上涨。从数据上来看,这一部分资金是这一段时期M1变化的重要推手。

所以,从这个层面上来看,M1和M2剪刀差对股市指示作用的消失,其实是这一时期特殊的剪刀差形成模式导致的结果。

另外,今年以来剪刀差迅速变为负值,在数据上也反映为经济基本面的恶化(比如工业企业利润增幅的迅速下降),所以这一段时间以来央妈财政吵架和去杠杆存废的争论才如此之多。

在前述分析中,可以想象,我们基于M1和M2剪刀差的周期划分方法,在不同周期下进行行业轮动的配置会有不错的指示作用,在以后的分析中,我们会进行这一部分内容的分析,欢迎大家继续关注。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305960

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!