富达推出了两只分别覆盖了每股和国际股票市场的基金,并且决定不收一毛钱的管理费。而且富达同时宣布,它的其它核心公募基金的费用将会平均降低35%,并且同样不设置任何最低投资额度。一时间整个金融圈都炸了,资管大佬贝莱德(blackrock)的股价直接垮了4.64%,景顺(Invesco)也跌了4.3%。

万万没想到,过去发生在家电、手机里的价格战,居然明明晃晃地出现在了高大上的金融业。但实际上,基金业界的费率之战已经燃烧了40年。

最早挑起战火的是先锋基金(Vanguard),他们横空出世的法宝就是在上世纪70年代取消了旗下基金经销商和基金自己的销售费用,并展开了轰轰烈烈的,截止2017年底,先锋基金旗下产品的平均综合费率只有0.11%,美国市场的平均费率是0.64%左右。而在先锋基金诞生之初,行业的平均管理费要高于1.5%。

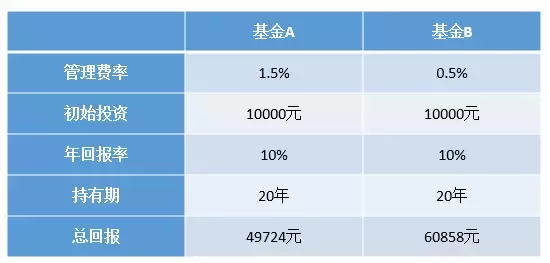

基金管理费这个词对于大多数投资者来说,是绕不过去的一个坎,管理费率为什么如此制定,也很少有人能说出所以然来。但是无论如何,基金费率的存在对每个投资者来说,都有潜在的利润侵蚀。以下面这个表为例,基金A和B的费率分别为1.5%和0.5%,如果两只基金每年的回报率都是10%,我们分别投入等额的资金,那么20年后的收益情况会是什么样呢?

从上面这个图我们可以看到,只是1%的管理费用差异,20年后我们从两只基金获得的收益之间就差了22%,从这个角度来说,先锋基金展开的费率革命,堪称一次大型的财富转移,甚至有人计算指出,他们每年可以为投资者节约700亿美元。

省到就是赚到

我们去买东西的时候总是难免货比三家,质量和价格构成了商品的两个维度,我们在这两个维度上平衡取舍,最后刷卡买单。对于基金也是一样,基金的过往业绩是其质量的体现,而价格就是它的费率高低。

与晨星(Morningstar)等人一直强调的不同,实际上大众投资者对费率的重视是最近几年才开始的。因为历史上市场中各类股票基金的回报往往都非常惊人,在一个投资者看来,如果一个基金能带来每年20%的收益,那么它从中收取1%的管理费好像也无可厚非。但是随着基金业的广泛兴起,不同基金差异的逐渐模糊,很多基金难以再取得当年的骇人辉煌,如果基金每年能为你赚5%,却又拿走了1%的管理费,这意味着你收益的20%已经没有了。所以费率逐渐成为投资者关心,并且批判当代资管行业的痛点。

毕竟对于投资者来说,低成本本身就是一种高收益。

旱涝保收,宁有种乎?

我们用倍发科技投资研究系统(Betalpha BAR)的回测结果可以发现,假如A股跟踪沪深300指数的基金无论赚钱与否,都收取固定的管理费(很多国内基金也是这样做的),那么我们可以看到,高管理费率的确会显著地恶化每年的基金收益,尽管差异不大,但是架不住亏钱了都还要收啊!

事实上类似固定管理费的诟病,也同样发生在主动管理和被动管理基金身上。主动和被动究竟谁更好一直以来都是投资界津津乐道的话题,而主动投资宣称能提供阿尔法的同时,也通常收取更高的手续费。不过根据晨星等机构的报告,2007年之后,被动投资方式的基金快速扩张,而主动基金的规模则裹足不前,主要原因就是许多主动基金风光不在,基金经理到底能不能持续地打败大盘,再度成为人们津津乐道的话题。巴菲特那句“标普500一定会打败所有的对冲基金”也被人们反复咀嚼,而他提出这一论点的主要依据,就是主动基金的费用太高了。

在阿尔法难寻,主动投资不好做,基金整体收益率下降的情况下,从价格端入手增强自己对投资者的吸引力,也成为大家共同的选择了。

与美国的降费潮类似地,国内基金也在推出一系列的管理费用调整的产品。比如南方基金今年新推出的一只产品,就表示封闭期结束后收益率为正时,才收取1.5%的的管理费,同样也有一些基金根据基金业绩(比如净值是否高于阈值)来确定当年的管理费用,这样的收费方式对投资者和管理者来说都是一种正向的激励。一些国外资管巨头,在进入中国市场后,也试图使用低费率的方式吸引投资者,比如贝莱德发行的一只A股私募,管理费用就是0.75%。尽管国内股票型基金市场的管理费率目前仍处在高位(1%-2%,同时债券类基金一般在0.5%左右),但可以想见,在各种冲击之下,旱涝保收的好日子要结束了。

零管理费不是免费

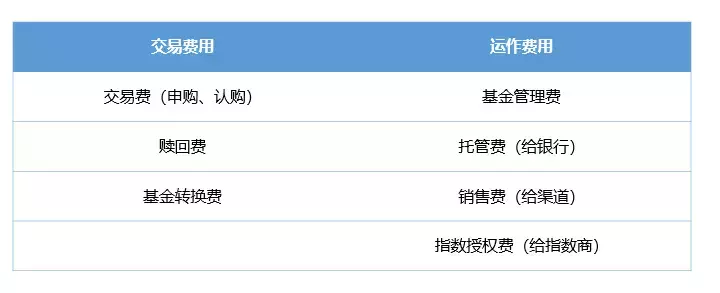

如果我们把基金费用看作一座冰山的话,那么管理费自然是海面上大家都看得到的部分,因为它和托管费等费用一道,被各国监管机构要求公开披露(尤其是公募基金)。

而在冰山之下,组成基金的费用也有不少,除开刚刚提到的两个,比如申购费、赎回费、销售服务费、指数授权费等等,都组成了一只基金的运作成本,所以从这个角度来看,即便一只基金的管理费完全免掉,投资者也不可能不缴纳其他的费用。当然减去一部分总是好的。

这些非管理费的费用其实也很高,比如赎回费通常在1.5%左右,托管费低于0.25%,销售服务费则依据基金公司与销售渠道约定收取。最有趣的是指数授权费,它是指基金使用某一指数时向指数公司缴纳的使用费,国内一般在万分之二到万分之三左右。这次富达推出的零管理费基金,使用的是自己编制的指数,这样他们还能从中节省一部分成本。

实际上在管理费之外,其他的费用也有降低的空间,比如前面提到的先锋基金当年成本砍下去的第一刀就是指向销售费的,实际上基金如果从渠道方入手控制成本,这一块依然有下降的空间,另外一些银行其实也愿意通过降低托管费来吸引基金进行合作。一些主动基金公司也希望能通过降低管理费但提升封闭期的方法,降低赎回冲击对基金运营的压力。业内自身如果在降低成本上都有多元的目的,那么成本压缩的能力就一定还有提升的空间,毕竟挤挤总会有的。

降费之后吃什么?

对于投资者来说,我们当然乐见机构争相降费,毕竟是基口夺肉,到手的都是真金白银。古往今来价格战都是为了抢市场,但市场到手了如何赚大钱其实更考验手段。对于基金业来说也是一样,降费用等于降利润,他们不得不考虑这部分钱从哪里挣回来,毕竟北京上海的房价还没降不是?

纵观最近10年以美国为代表的资管行业,降费一直是一道主旋律,而降费的另一端,是资管机构服务的多元化。这一点也是很多人对资管行业服务功能未来的期许,比如一些机构通过降低标准化产品的费用,为投资者带来更多的收益,来树立自己的声望和信誉,进而吸引高净值客户,并提供给高净值客户定制化、专属化的服务,来扩大得咨询类的收入,这也是近几年投顾业务如火如荼的一个原因。当一个市场真正进步到公开透明,那么通过在费用上做手脚来牟利,也变成不可能和没必要的事情,所以多元化,应该也应当会成为未来行业的主旋律。

另一方面,在降低投资者成本时,基金或者资管行业也在不断降低自己的成本。实际上,在金融科技不断进步的当下,资管行业自身的成本端也有非常大的改进空间,我们在之前的推送里比较过过去和现在指数编纂的成本(他山之石 | 什么是指数),而技术的改进也正是各类金融创新(比如Smart Beta之类的,富达愿意且能够自己编指数自然也拜技术所赐)层出不穷的原因,因为许多过去我们想做但碍于成本无法做的事情,在当下都可以以极低的成本实现,上一段提到的投顾如果变成真正的智能投顾,那么显然对于资管行业的质量和价格都有非常大的提升帮助。因此,成本降低的杠杆从基金端延伸到投资者端,也是技术进步的题中之义。

而随着降费压力的到来,不同类型基金管理模式差异的重要性就愈发凸显,因为不同模式自然会带来不同的运作成本,架构上的区分度最终会演变为费率表达上的区分度,对于现在费率大多一刀切的资管机构来说,其实产品多元化发展的重要机会。管理零费率时代的来临不会意味着资管行业将进入混沌的勒裤腰带比拼,正相反,这是整个行业业务转型的重要关口。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305959

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!