市盈率是一个非常简单的指标,尽管几乎所有的投资类书籍、报告都会不同程度地提到它,但就是这份大众化,或者说不够复杂,反而令很多人忽视了它的效力。

大家都知道市盈率是股票价格与每股盈利的比值,20倍的市盈率意味着当前企业盈利能力不变的情况下,我们需要20年的时间就可以收回投资。这个时间当然越短越好,所以市盈率投资策略的核心,就是能找到那些低市盈率的股票。如果我们把市盈率指标的分子分母互换一下位置,市盈率就变成了盈利收益比,同样地,寻找低市盈率的股票,就变成了寻找高盈利收益比的股票。

不过这里还有一个比较重要的问题,就是我们如何认定企业的盈利能力。在企业报表的总利润里,有一部分利润是与其经营本身没有必然关系的,比如税收返还、财政补贴、资产置换带来的收益等等,这些收益具有临时性,在不同的年份会受到政策等不同因素的影响,所以也叫做非经常性损益。毫无疑问这部分收益并不应该是一个企业的长期利润或者长期竞争力的来源,所以我们需要在计算盈利收益时,把这部分扣掉,这样才能用企业的核心盈利能力,来计算它真正的市盈率或者盈利收益比。

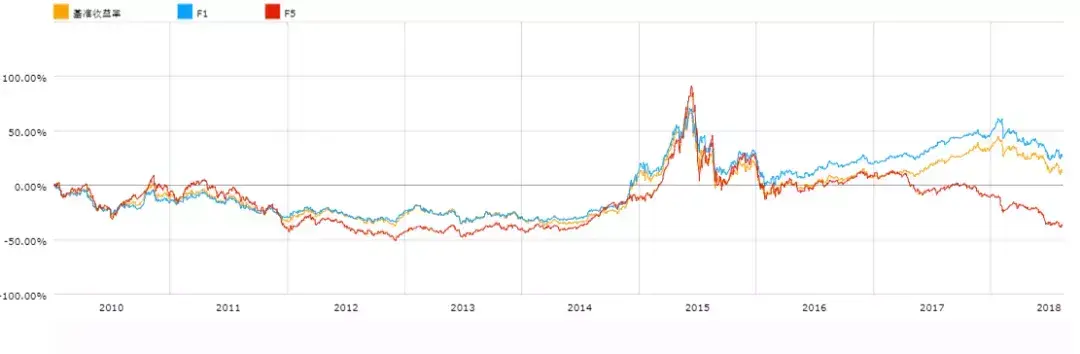

我们在倍发科技投资研究系统(Betalpha BAR)里来讨论一下。下面这张图是2010年以来,全部A股盈利收益比因子(本文的盈利收益比计算都扣除了非经常性损益)的回测情况。我们按照因子大小,将所有A股均分为5组,按月进行回测(市值权重),结果显示A股,高盈利收益比的股票的确有非常明显的优势。

△所有A股盈利收益比因子回测情况

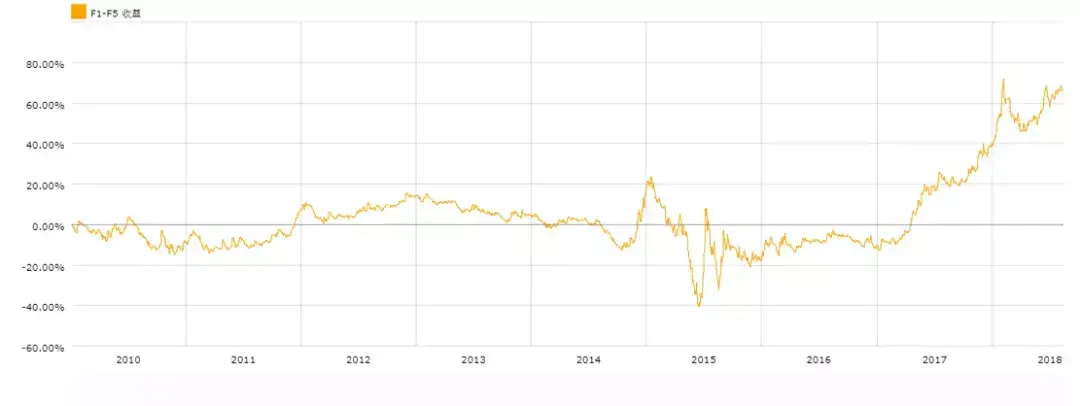

如果我们买入高盈利收益比的股票,而卖空低盈利收益比的股票,可以获得6.87%的年化收益,如果以沪深300为基准的话,那么这个策略会获得1.73%的超额年化收益。

△所有A股高盈利收益比与低盈利收益比组合对冲情况

按照这样的思路,如果我们从一个指数的成分股里进行选择,构造一个由高盈利收益比股票组成的组合,那么这个组合的表现一定会比指数本身要好。这也是我们在第一指数中构造高盈利收益比系列指数的主要出发点。

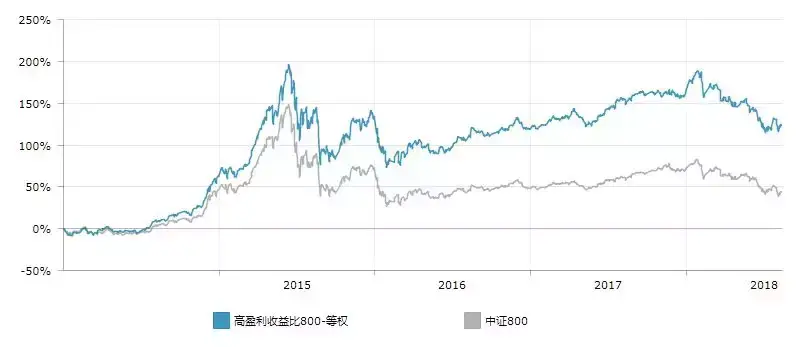

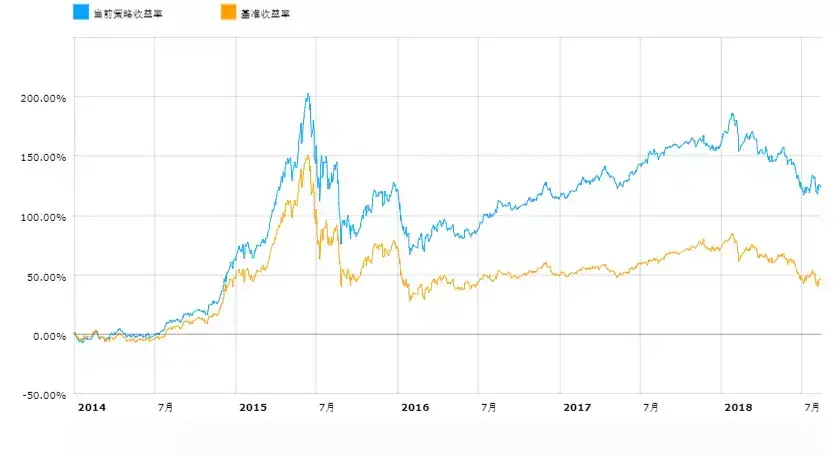

我们选择中证800指数成分股中,盈利收益比最高的20%的股票来构造新的投资组合,我们可以发现,其余条件与之前一致,不过我们对个股进行了约束,要求每只股票的投资比例不能高于5%,也不能低于0.1%。

指数以2013年12月31日为基日,基点为1000点,我们可以看到,如果我们以等权重来构造指数的话,策略的年化收益可以达到20.42%,而同期中证800的指数年化收益为11.08%,新指数相较于基准来说有非常明显的收益优势。

△高盈利收益比800-等权指数走势

数据来源:第一指数

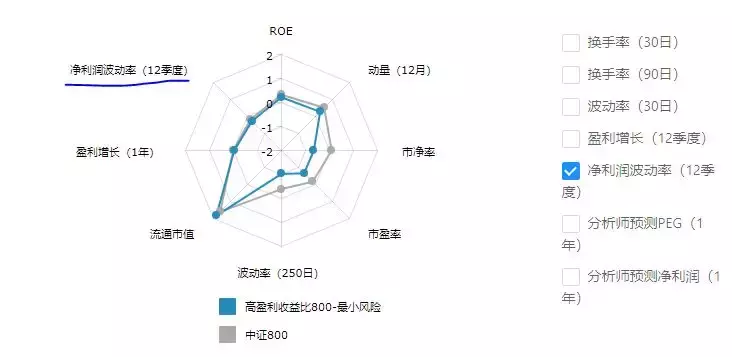

此外,我们还可以利用倍发基本面风险模型,修改指数的权重。在第一指数中,我们还提供了高盈利收益比800最小风险和最小误差两类指数,最小风险指数源自上述约束条件下构造的最小方差组合,而最小误差指数则源自上述约束条件下与终值800指数相对波动最小的组合。

△高盈利收益比800-最小误差指数走势

△高盈利收益比800-最小风险指数走势

数据来源:第一指数

从整体来看,高盈利收益比800系列指数相较中证800指数,有非常明显的超额收益,我们在第一指数页面,也可以查询指数的行业暴露、权重等信息。

另一方面,我们其实还可以基于盈利收益比投资的内涵,借助BAR,来进一步修改我们的选股策略,构造新的指数。

之前我们在讨论盈利收益比指数的时候提到,20倍的市盈率的含义,是在盈利增长不变的情况下,我们需要20年的时间可以收回投资。这意味着,如果我们想要更充分地利用市盈率的投资法则,还有必要从盈利端对股票进行取舍。

所以我们这里对之前的选股方法加上一个新的约束,要求所选股票最近12个季度的净利润波动率在中证800成分股中排名后50%。这样做是希望能选择最近一段时期盈利波动比较小的企业,这样其实也可以剔除各类外部因素(比如经济环境变化、财务处理方法变化等等)带来的企业收益变化,市盈率的指示作用也会更强一些。

而从第一指数高盈利收益比指数来看,他们在净利润波动率因子上的表现与中证800指数差异并不大,所以我们可以考虑用上述方法来构造一个新的指数。

数据来源:第一指数

从数据上来看,新构造的控制了利润波动率的高盈利收益比指数,较之中证800指数,也有更好的表现,并且在大多数年份,它的超额收益率要高于之前的高盈利收益比指数。而我们通过BAR系统,实际上可以通过不同的策略模拟,不断构造、优化出类似的透明的指数,帮助我们的投资更好地实现规则化。

数据来源:倍发科技投资研究系统(Betalpha BAR)

从数据上来看,新构造的控制了利润波动率的高盈利收益比指数,较之中证800指数,也有更好的表现,并且在大多数年份,它的超额收益率要高于之前的高盈利收益比指数。而我们通过BAR系统,实际上可以通过不同的策略模拟,不断构造、优化出类似的透明的指数,帮助我们的投资更好地实现规则化。

事实上,高盈利收益比指数是第一指数目前推出的贝塔系列指数中,表现最好的一个系列,低市盈率之所以受到无数人的追捧,是有它的内在道理的。而我们需要追求的,不是复杂带来的烟花缭乱,而是从这些复杂中抽象出目标和实现目标的逻辑,这些往往又如同市盈率般简单明了。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305957

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!