引言:本文是Eric Sorensen、Mark Barnes、Nick Alonso和Edward Qian今年发表在The Journal of Portfolio Management上的论文《Not all Factor Exposures Are Created Equal》的编译版。本文讨论了在相同的风险暴露下,不同的组合权重构建情况对收益的变动的影响,对我们理解组合构建方法的功用,会有很大帮助,因此编译如下。

这些年来,股票投资的量化方法可谓是突飞猛进。大概30年前,主动投资和一些指数增益型的投资者,开始使用独特的优化方法来改进自己组合的权重,以获得相较市值权重的指数以更高的超额收益。与此同时,包括价值、动量在内的许多因子横空出世,一度变成阿尔法的代名词,但好景不长,比如上世纪90年代闪耀业界的分析师修正因子,很快就泯然众人。

而由于大多数人更关心阿尔法,所以CAPM模型也就变成了一种麻烦。因子暴露这件利器不再受人瞩目,大多数的基本面投资者(如果并非全部的话)都很少再使用这一方法。

旧世界的新丰收

当一片森林被采伐之后,那些旧的树木就没人再去关注,人们会更关心未来树苗的生长。随着最近10年Smart Beta技术被广泛接受,CAPM模型似乎已经慢慢淡出了人们的视野。人们的目光开始转向那些更透明的资产组合方法。但与此同时,因子依然是投资中切实可行的部分。对于Smart Beta投资来说,一个切实可行的方法就是基于已经被证实表现出色的因子,来构造自己的Smart Beta策略。通常来说,这是一种阿尔法和贝塔的混合策略。如果做得合适,就会取得很不错的超额收益。

这其中的收益不言而喻。首先,它把人们从市值权重的桎梏中解脱了出来;其次,它带来了我们需要的透明性;第三,它看上去成本不高(因为运营成本大大降低)。

在本文中,我们将见着四类组合来进行评估,他们有权重上的差异:因子权重(FW),市值权重(CW),等权重(EW)和风险平价权重(RP),后文我们用字母简称。我们将对这些组合的表现进行检验,来分析一下到底什么才是打败市场。

归于平凡

大多数的Smart Beta组合都有简单的构建规则。通常来说我们不需要复杂的技术和有经验的投资者来进行论证,因为这些组合的目标就是与市值权重的指数存在构建和成本上的差异。

因此,被动投资这个词的含义也与往昔不同。如今它更多表示在一定的成本范围内,可以提供怎样的多因子Smart Beta策略。如果我们假定Smart Beta在一定的成本基础上就可以打败指数,那么我们的买入策略就很简单了。但是与此同时,打败指数这个词又是什么意思呢?以及我们应该选择怎样的度量方法呢?

当策略中的因子混合在一起时,这些策略其实会变得完全不同。一些以因子为目标的策略往往会取得意料外的结果。首先,一个钉住单因子的Smart Beta组合可能会在其他因子上有未预料到的暴露;其次,一个Smart Beta组合在一定的尺度上,比如行业或者国家尺度上,缺乏分散性。我们利用因子暴露权重组合提供了另外三个组合的因子暴露基准。

最好的树最后砍

我们在这篇文章里比较了不同组合在相同的因子暴露情况下的表现情况。首先,我们选择一个因子表现最好的前20%的股票,并在不同的组合中对这些股票按照不同的权重进行分配。这里我们选择如下因子进行讨论,因为我们认为它们能带来好的风险溢价,它们是盈利质量(earning quality)、股息率(dividend yield)、earnings yield(盈利收益)、investment quality(投资质量)、size(市值)、动量(momentum)、成长(growth)和利润(profit),FW组合提供了股池的基准,而RP组合进行了行业的中性化。待选股池为MSCI世界指数的成分股,回测范围则是1995年1月到2017年10月。

非FW组合的构建我们会遵循以下方案。首先我们先根据FW组合选出来的股票,对他们的权重进行重新的赋值,并保证组合在因子上的暴露与FW组合一致,如果暴露低于了FW组合,那么我们就剔除低暴露的股票,直到暴露一致为止。因此,非FW组合的股票池,会是FW组合的子集。

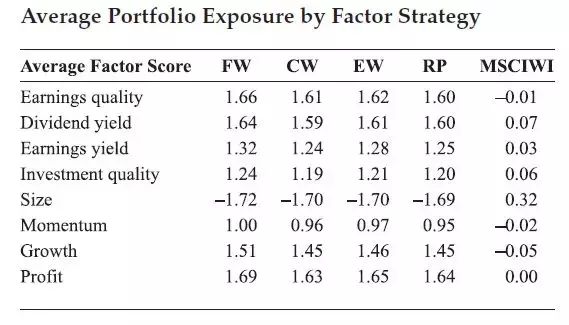

这样的分析方法可能不是最优的,但也能有效避免其他因素对我们分析的干扰。下面这张表舅展示了每个组合的因子暴露情况。所有的组合对每个因子的暴露都是近似的。

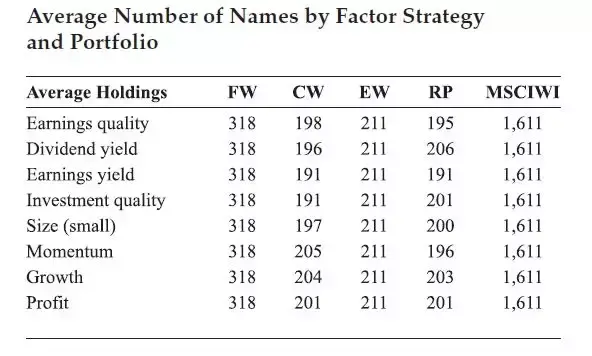

而下面这张表则展示了,每个组合涵盖的股票数,以及其与MSCI世界指数股池相比的数据。如果数量出现了下降,就意味着股池会进一步向高暴露的股票集中,这样我们的组合中的股票会有类似的因子暴露,但是股票本身却足够的差异化。

表现比较

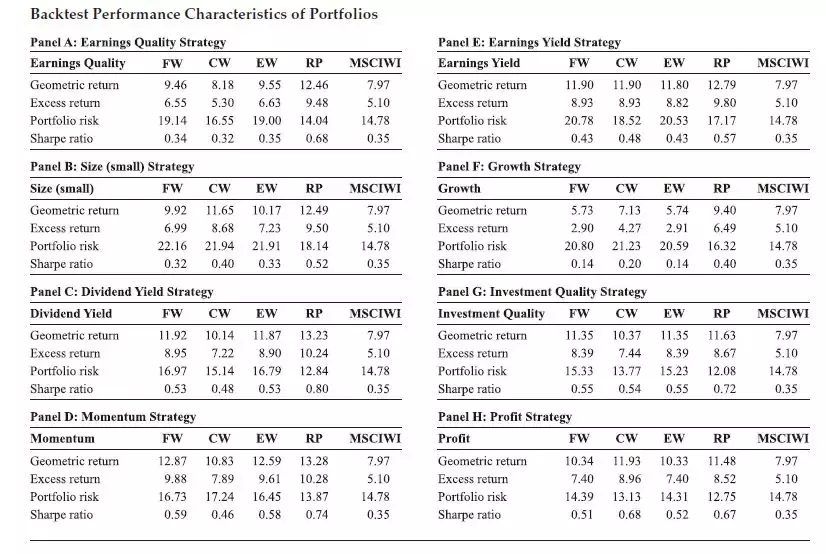

下面的图则展示了,不同的单因子策略下,这些不同权重组合的表现。其中包括年化收益率(geometric return)、超额收益率(excess return,相较于3个月的联邦基金利率),组合的年化波动率(portfolio risk)和夏普比率(sharpe ratio)。

结果显示,在回测期间,这些因子都能取得不错的回报。我们可以看到,大多数组合相对于世界指数来说,有更高的波动率,而等权重EW组合往往有相对其他组合更高的波动,因为这种方法提高了小盘股的权重。而RP组合的波动率往往最低。

参与度的比较

那么这些组合在一个市场周期内的表现都是如此吗。如果这个组合只是在牛市表现超凡脱俗,而在熊市表现不好,那么这个组合是好的吗?我们把在牛市表现好的行业分类为进攻型(cyclical),而熊市表现好的行业则分类为防御性(defensive),对于投资者来说,我们很想知道这些因子和行业在不同的市场环境下表现如何。

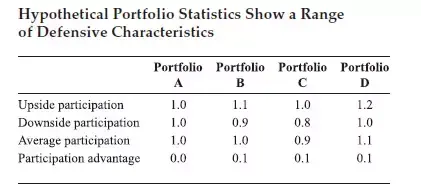

投资者对于因子策略的回报和波动都会有所期望,在这里除了使用传统的收益和波动来进行横向的比较之外,我们还想加入新的指标来进行对比。我们引入上行参与度(upside participation)和下行参与度(downside participation)进行分析。下面这个图里,我们假设了4个组合来进行举例:

图里的A组合有1.0的上行参与度,这表明在牛市中,它的收益与指数亿元,与此同时,它的下行参与度也是1.0,这表明它在熊市的收益也与指数一致,所以平均参与度(average participation)是1,而超额参与度(participation advantage)则表明其在不同的市场条件下获取超额收益的能力,在A组合中,它显然是0。而B组合在牛市时的参与度是1.1,熊市时为0.9,这表明组合在一个市场周期里,可以取得相较指数0.2的优势,不过其平均参与度仍然是1,这表明策略既不是进攻型也不是防御型,而是一种中性的策略。在我们的分析中,平均参与度高于1就是进攻型的策略,而小于1就是防守型的策略。

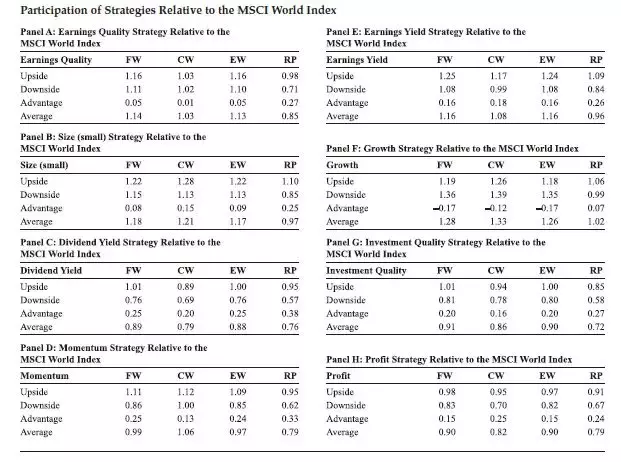

下表中是所有策略相对世界指数的参与度情况。

而我们可以得到以下结论:

对其中一些策略来说(收益质量、股息率、规模),这些策略是偏进攻型的。而对于另一些因子来说,则是偏防御型的,更适合在熊市使用。而成长策略则是一种中性策略,在两类市场中都没有很大的优势。

RP组合相较于其他权重设置方法来说,更倾向于防御型,除了在股息率组合中表现有点意外。

收益质量、规模和成长因子的超额参与度是最低的,而其他因子的平均超额参与度在0.20到0.25之间,所以一些因子相较另一些因子来说,在周期内更有优势。

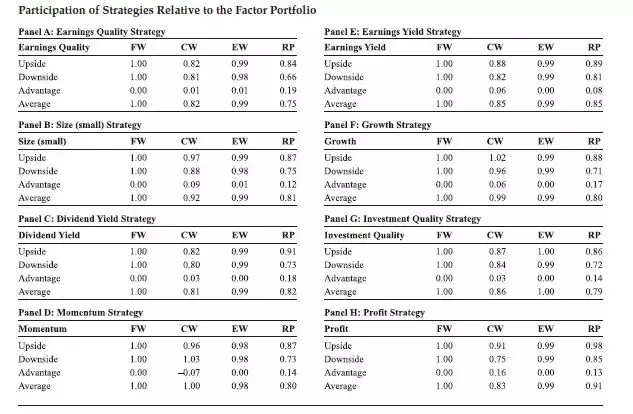

而下面这张表格,则展示了不同的权重组合,相较FW组合的因子收益情况。而其中,EW组合的超额参与度都接近于0,这表明这种方法的因子暴露与FW差异很小。而RP组合的超额参与度则显著高于0,这意味着RP组合在不同的市场环境中的表现差异很大。这个发现十分重要,因为这意味着,使用风险去构建分散组合的收益,要比其他方法更高。

这也表明了RP组合的防御性特征。通常来说,高的上行参与度意味着组合的参与度极高。而较低的下行参与度,则意味着当因子回报为负时组合对因子的分散度更高。值得注意的是,这里的防御性并不意味着组合有极高的分散度,因为我们发现EW也就是等权组合并没有展现出显著的防御性特征。RP组合的防御性来自于组合对不同行业的平衡,以及其对低风险股票的选用。

RP组合与其他组合的差异性的一个可能的来源,是行业的头寸。特别是当行业的集中度会影响组合收益的时候。我们计算了不同组合中进攻性行业(非必须消费品、工业、金融、科技等行业)、中性行业(能源、采矿、通讯)和防御性行业(必需消费品、医疗和公用事业)的权重,下面这个图里就有每个组合里的行业权重,以及进攻性与防御性行业的差异(cyclical-defensivce)。图中我们可以看到,FW、CW和EW组合里,进攻性行业比重较大,而RP组合的行业分配比较均衡。

总结

本文的目标在于分析不同的组合构建方法在获取等额的风险暴露时,不同的绩效。我们的结果显示,如果我们能获得目标的风险暴露,那么不同的组合构建方法的结果存在明显的差异。对于FW和EW组合的比较显示,这两类组合的收益并不突出,而FW组合之所以不那么常用,还因为它会带来更高的行业集中度。

而本文表明,投资者在管理组合时,首先应该使组合的风险暴露与选定的组合保持一致,接下来才应该考虑如何实现与基准组合构造的差异化。而一旦风险暴露水平确定了下来,那么组合的权重构造方式就显得非常重要。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305956

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!