无论在投资业界还是金融学界,主动投资和被动投资究竟谁更技高一筹,一直以来都是大家津津乐道的话题,我们在之前的推送中也特别编译和总结过类似的争论(他山之石 | 主动管理VS被动管理:一份长期数据的研究报告)。这个争论在巴菲特赌局于去年落下帷幕之后似乎尘埃落定,巴菲特的标普500基金大幅跑赢了Protégé Partners的对冲基金FOF组合,主动管理在这场正面对话中遭到完败,无论是市场中的指数投资者,还是学术圈的有效市场拥护者,无不对此冷嘲热讽。毕竟主动管理者耗费了一大堆人力物力,最后还不如复制指数赚得钱多,再加上高企的管理费用,人们很容易对主动管理产品投上怀疑的眼光。

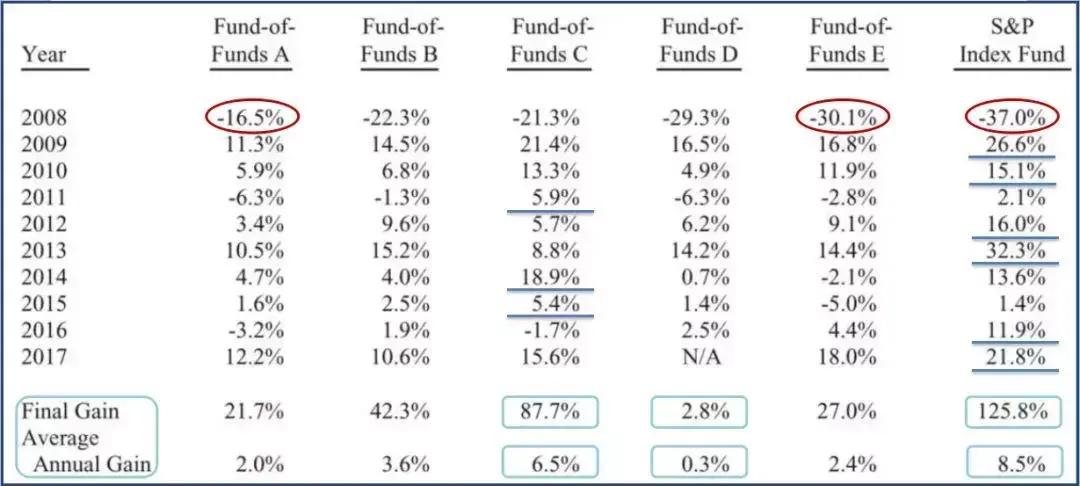

△“巴菲特赌局”标普500基金与五只对冲基金表现对比

图片来源:巴菲特2017年致股东的信

但如果我们将投资界切割为主动和被动两个领域的话,主动管理者并不一定会就这样投子认负,毕竟赌局的10年适逢美股牛市,美联储的一波QE也让主动管理者笃信的历史数据规律方寸大乱,所以很多主动投资的信奉者依然强调,在一个较长的尺度里,他们依然有信心能够打败指数。

而对于A股来说,这又是另一个有意思的话题。A股本身存在频繁的风格切换和板块轮动的现象,所以我们可以看到,A股很难像美国市场那样有长期稳定的表现。这样的市场波动似乎更适合主动投资者发挥自己择时、选股的能力,而A股牛短熊长的特征也更容易让主动基金战胜指数,但从学术界的观点来看,人们在A股主动基金管理能否取得长期超额收益上,其实存在相反的观点,市场对基金经理的选股能力和择时能力也有一定的疑虑。因此,我们今天借助倍发科技投资研究系统(Betalpha BAR)和基金业的相关数据,对A股的主动和被动基金业绩进行一些考察。

我们在研究中,选择了2006年初到2017年底成立的所有公募开放式基金,而业绩的回测区间为2007年1月4日至今。这里我们选择普通股票型基金和混合基金中的偏股混合型基金作为主动型基金(累计共282只基金样本)的代表,而将被动指数型基金(累计共506只基金样本)作为被动型基金的样本进行研究。

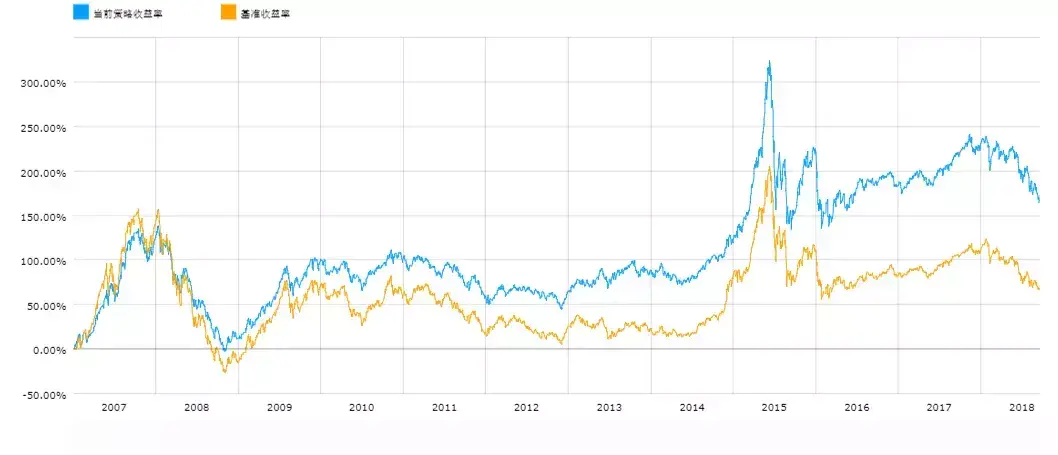

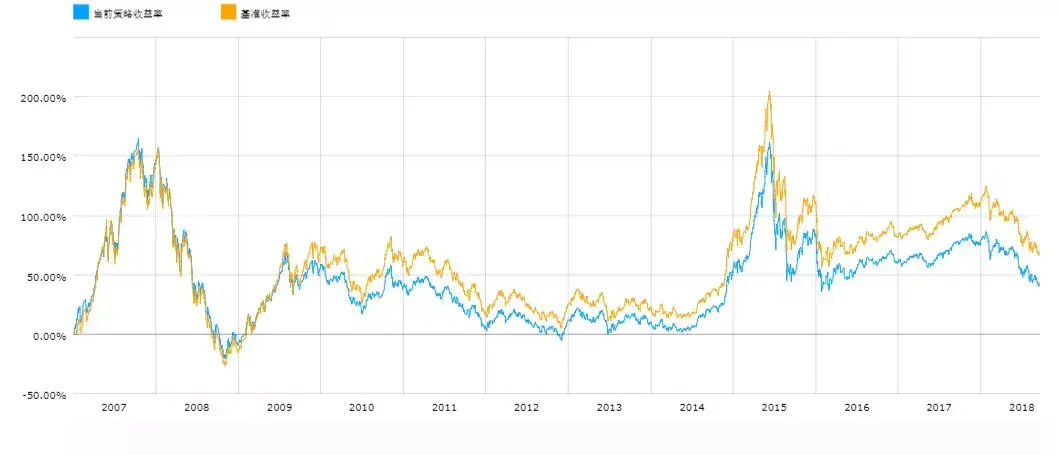

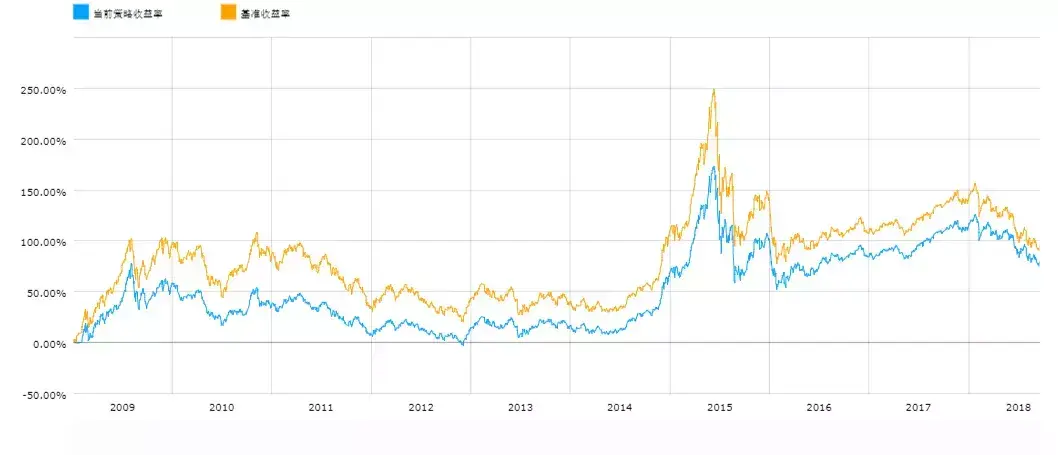

从BAR的回测结果来看,我们以中证800指数作为业绩基准进行考察,结果显示,在A股中,

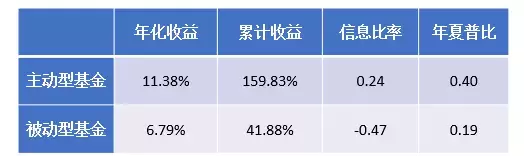

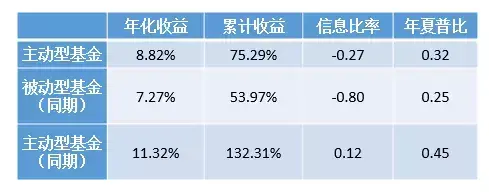

主动基金组合相较被动基金组合有更出色的长期表现,从年化收益的角度来看,主动型基金的年化收益较之被动型基金,有4.59%的年化超额收益,年夏普比也要高出0.21。

△主动型基金组合回测表现

△被动型基金组合回测表现

接下来我们观察所有基金在每一个自然年度(2007-2018)的表现。由于不同的基金可能有不同的参照基准业绩,因此,这里我们选择沪深300、中证500和中证800三个指数作为基准业绩进行比较。

△主动型基金分年收益情况

△主动型基金分年收益情况

从结果来看,在单个自然年度的比较中,无论哪一种指数作为基准,主动基金战胜指数的年份都相对更多,同样地,在单个年份中,主动基金战胜被动基金的年份也更多,十二个年份中,有七个年度主动基金相较被动基金的表现更好,并且从回报的波动情况来看,主动基金的回报波动同期要小于被动基金。

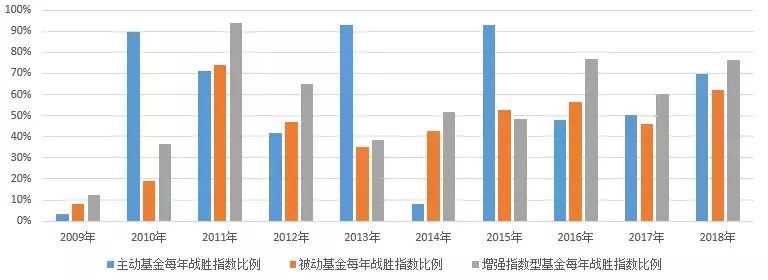

下面我们来观察一下,不同类型的基金的具体表现。这里我们分析主动基金和被动基金在每个年度有多大比例的样本基金能够战胜指数(选用中证800作为基准),标红表示被动基金战胜指数比例更高的年份。

结果很有意思,战胜市场的被动基金比例波动更大,有的年份基本上所有的主动基金都可以战胜市场(比如2008年、2013年和2015年),但有的年份战胜市场的主动基金只有不到10%,相较之下被动基金战胜市场的比率更为稳定一些。这一结果符合我们对主动基金的认知,毕竟主动基金存在明确的策略差异。被动基金这样总体回报更高但个体回报差距明显的现象,也给投资者加大了基金选择上的难度。

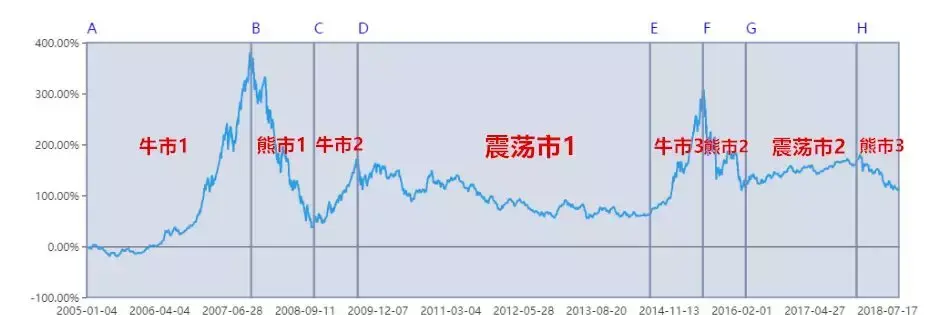

下面,我们根据市场的不同风格,将2007年以来的市场按照下面这张图分为牛市、熊市和震荡市的不同阶段,试图分析两种类型的基金在不同的市场阶段表现是否存在差异。

结果如下表所示,我们发现,主动型基金在三次牛市期间很难跑赢市场,不过同时被动基金的表现也要逊于指数。但是在历次熊市和震荡市期间,主动基金则能维持一个比较好的超额收益水平。原因可能在于在熊市和震荡市中,主动基金能够通过更好地控制仓位来避免大幅的回撤,而在牛市期间基金经理的选股能力很难得到突出的体现。

从上述分析可以看出,主动型基金在基金回报层面平均而言是要优于被动型基金的,这和美国市场的表现并不一致,在之前的论述里我们也讨论过,这一现象是A股市场风格频繁切换而且牛短熊长的必然结果。与此同时,介于主动投资和被动投资之间的Smart Beta策略,也在市场中以增强指数型基金的形式出现在市场中。我们在本文中也对这一类型的基金进行了总结。

国内市场的增强指数类基金大多设立于2008年之后,因此我们对这一类型基金的考察开始于2009年(累计共79只基金)。在回测中,我们发现,增强指数类基金组合同样没能跑赢中证800指数,不过这类基金的年化收益要略高于同期的被动型基金。

△增强指数型基金组合回测表现

而从分年情况来看,增强指数型基金同样平均而言在大部分年份中相较三类指数都能获得超额收益率,并且这类基金战胜市场的年份,接近于被动基金和主动基金战胜市场年份的并集。并且从收益情况来看,增强指数型基金近几年的表现比主动基金更加出色。

△增强指数型基金分年收益情况

类似地,我们依然把每一年增强指数型基金中战胜指数的基金比例进行了计算,从结果可以发现,增强指数型基金每年战胜指数的基金比例变化相较主动型基金更小,但略高于同期的被动型基金,从这个层面来说,增强指数类基金的表现还算稳定。

而牛熊市的对比来看,指数增强型产品除了在2009-2014年期间的表现较差之外,在其他牛熊周期的表现实质上要好于主动型基金,这让我们有必要在未来更加关注这类产品的表现。

结合上述分析,我们可以得到下面几个结论:

·对于A股的基金业来说,主动基金的回报要高于其他类型的基金;

·但是主动基金的业绩分化比较明显,投资者需要花费更多的时间来选择主动基金产品;

·在熊市和震荡市中,主动基金的优势更为明显;

·以增强指数型基金为代表的Smart Beta产品的总体表现介于主动型和被动型基金之间,但从分时段研究的结果来看,这类基金在近几年的回报要高于主动型基金。

后续我们也会继续对国内的基金市场进行关注和研究,欢迎大家继续收看我们的推送。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305948

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!