地理条件的先天限制,使得很多地区天然就存在不同的经济发展方式,比如沙漠国家肯定没法发展林业,内陆国家自然也不会有大规模的渔业。这样的先天条件在经济学中也叫做禀赋,在传统的经济学观点看来,每个国家或者地区,会利用自己的优势禀赋进行生产,而非硬着头皮发展自己的劣势禀赋。那么如果这个国家或者地区没有生产某种产品的禀赋,但是又对这种产品有需求该怎么办呢?答案也很简单,贸易。大家出口自己擅长生产的东西,买进自己不擅长生产的东西,自然每个国家的需求都得到了满足,经济运行的效率也达到了最大化。

但现实的残酷在于,贸易虽然是个好东西,但是贸易在大多数时候都不是自由的,每个地区对于自己本地经济目标的自利性需求,比如就业或者贸易顺差,会千方百计地采取对本地有利的政策,比如关税或者倾销,来扶持本地产业,打击异地产业。在这样的目标驱动下,刚才提到的禀赋主导型产业规划就未必符合当地的政策需求了,最近的贸易战其实也就是这么打起来的。

我们小学的时候都学过一篇课文,里面有一句犀利的单押叫做“我们的祖国,地大物博”。这句话在唤起祖国未来花朵爱国豪情的同时,其实也点出了我们国家的一个复杂现实,就是不同的地区经济存在着相当的发展差异。大型国家由于面积的原因,其实都面临着类似的问题,毕竟类似面积的欧洲,就划分成了几十个国家。而这样的差异一方面来自于不同行政区域地理特征决定的历史经济发展轨迹,也有区域和中央政府不同的行政选择导致的区域发展模式差异,这些宏观经济的因素也最终导致了我们国家区域经济增长模式与程度的显著不同。

这样自上而下的传递链条,自然也有可能会造成不同区域间企业的不同表现。因此我们借助倍发科技投资研究系统(Betalpha BAR)来分析一下,不同区域板块股票会有怎样的特征。这一部分分析我们将分两部分构成,一部分是分析不同区域的因子表现特征,另一部分我们则将研究不同区域的产业表现。而本期推送主要研究不同区域的因子特征。

在研究开始前,我们先依照学术界传统的划分方式,把我们国家划分为华东、华中、华南、华北、西北、东北和西南七个区域。这种划分本来就是基于类似的地理、气候等特征进行的,区域内各个省份的宏观差异没有那么大,这就避免了我们之前所说的地理因素的干扰;另一方面,由于地理条件的相似性,区域内各个地区历史联系也更紧密一些,政策的差异性不会太大,因此企业发展的宏观经济环境也会更接近。

在分析中,我们基于上市A股企业的办公地点,把企业分入上述7个大区,研究从2010年以来每个区域组合的表现。这里我们要求每个组合按照市值权重进行加权,每个月的第一个交易日进行换仓处理。

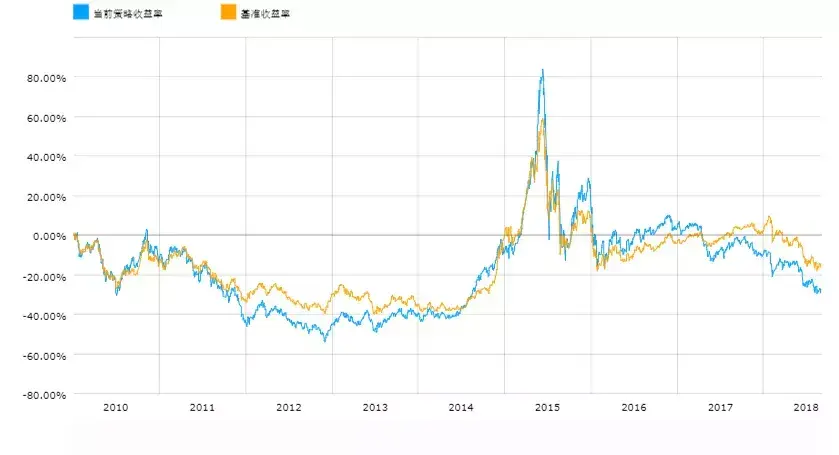

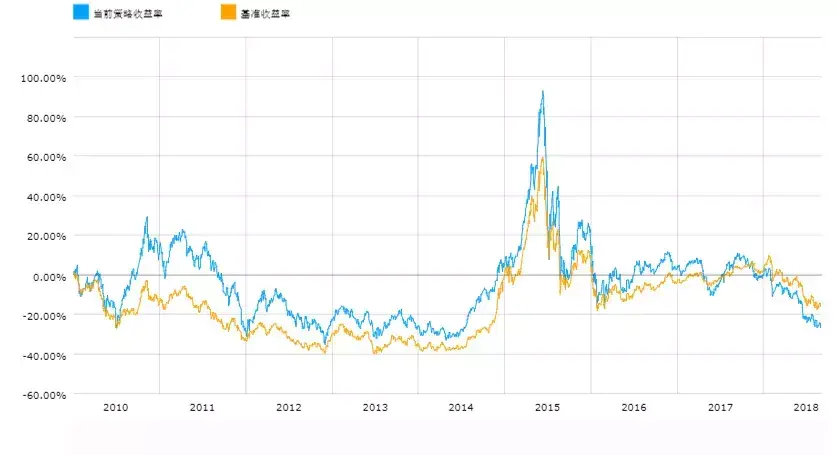

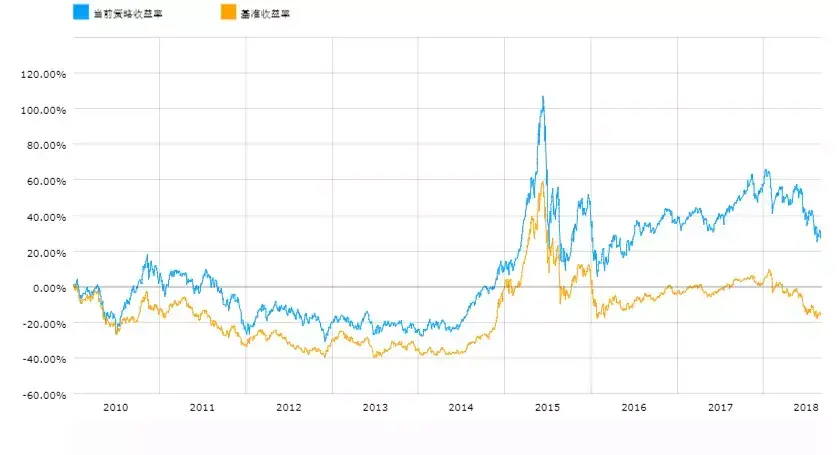

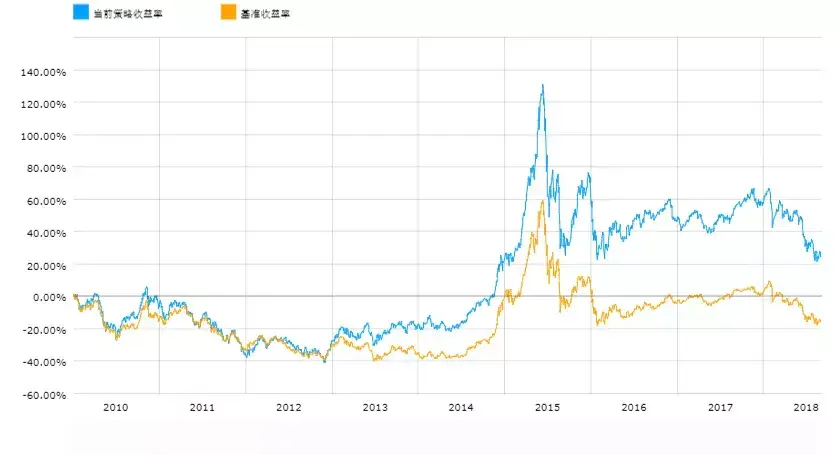

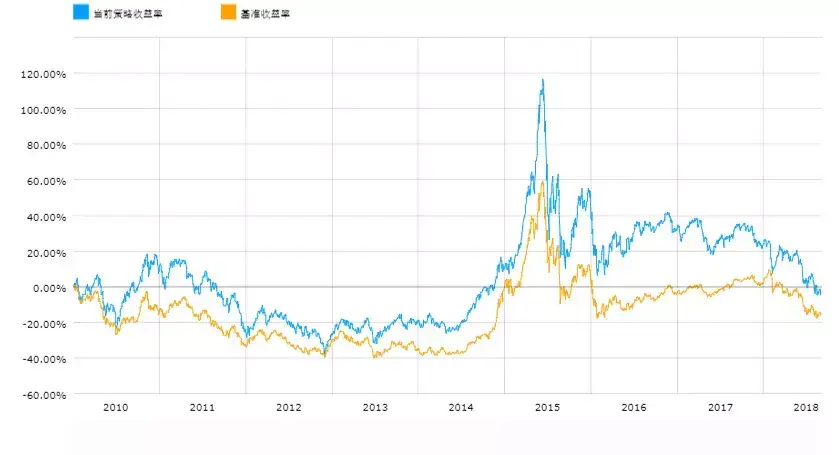

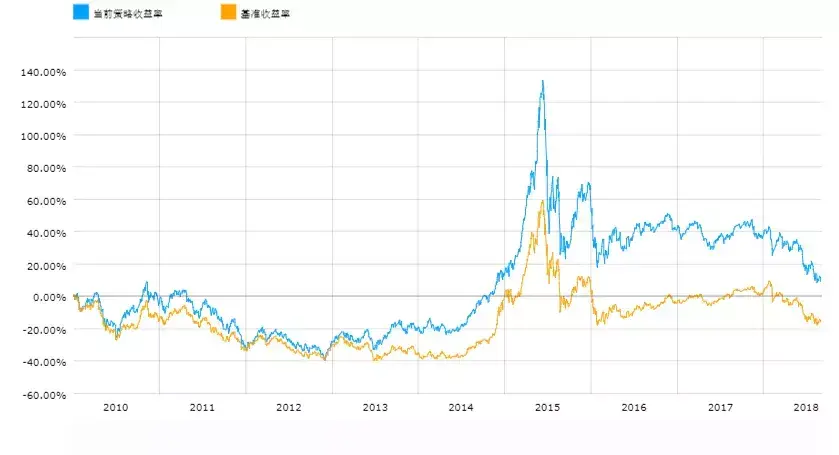

首先我们看一下每个区域组合的历史累积收益(如下图),图中黄色的基准收益,是上证综指的累计收益,表中的超额收益为组合收益与上证综指收益之差。

△东北地区股票组合累积收益(2010年至今)

△西北地区股票组合累积收益(2010年至今)

△西南地区股票组合累积收益(2010年至今)

△华南地区股票组合累积收益(2010年至今)

△华中地区股票组合累积收益(2010年至今)

△华东地区股票组合累积收益(2010年至今)

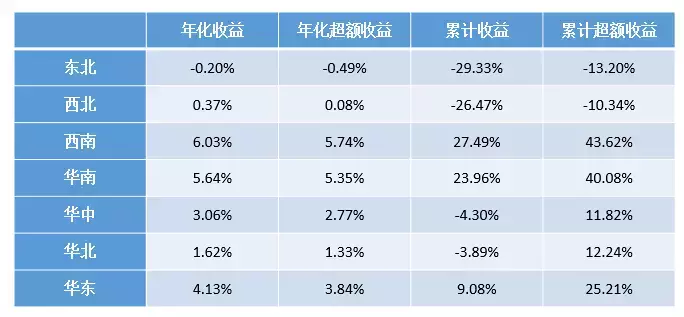

从表现上来看,东北地区的股票是近些年表现最为糟糕的,而对应地,表现最好的区域组合,在东北地区的对角线上,即西南地区的股票组合,这倒是比较令人意外。

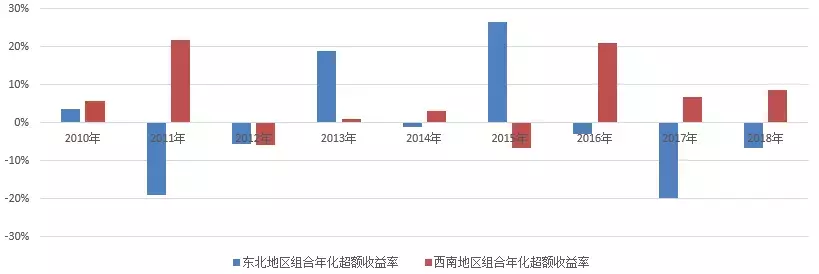

△东北和西南地区组合年度收益

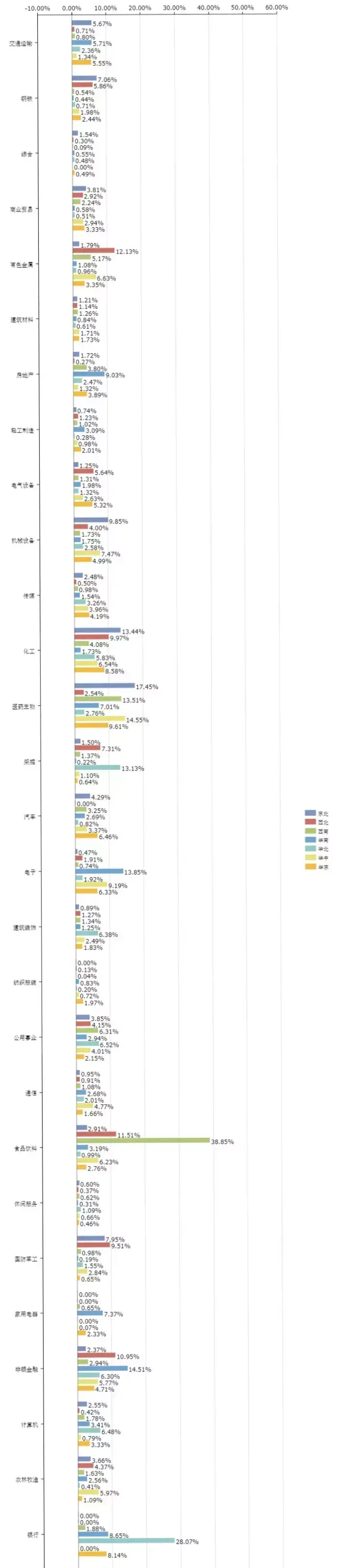

从行业分布来看(申万分类),东北地区的主要上市企业集中在化工、医药生物和机械设备行业上,西北地区集中在有色金属、食品饮料、国防军工和非银金融行业,西南地区集中在食品饮料、医药生物两个行业,华南地区集中在电子、房地产和非银金融中,华北地区集中在银行、采掘和计算机行业,华中地区集中在医药生物、电子和机械设备行业,最后华东地区的上市企业分布比较平均,其中医药生物、银行、电子和汽车等行业比例相对较高。这样的行业分布情况其实有比较明显的地域特色,也基本符合我们对各个地区产业特征的先验判断,我们会在之后的推送中进一步讨论行业因子在各个地区的表现。

△各地区组合行业分布情况(申万分类)

回到因子研究上来。对于各个地区,我们选择了以下6个大类共11个因子进行研究:经营(ROE因子、毛利率因子、12个月股息率因子)、成长(4个季度盈利增长率因子)、技术(3个月动量因子,已剔除一个月反转效应)、资本结构(债务股本比因子)、估值(净市率(即PB的倒数,BP)、盈利收益(即PE的倒数,EP))和市场(市值、30日换手率和30日波动率),回测范围依然是2010年以来每个区域的组合。在因子回测中,我们按照因子值大小将每个组合的股票均分为五组,来观测各个因子的表现。

经营类因子

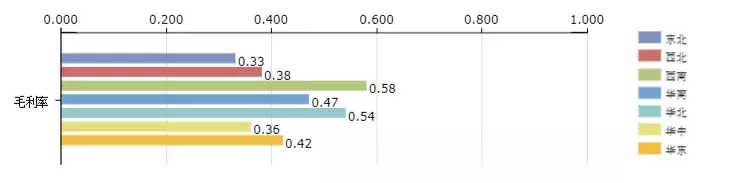

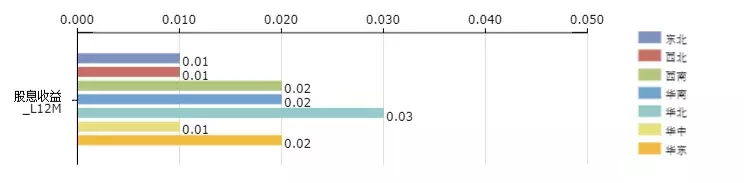

从图中可以看到,上市企业ROE相对较高的区域是西南和华南地区,毛利率相对较高的是西南和华北地区,而股息率各个地区的表现差异不大,华北地区的上市企业股息率稍高一些。不过值得一提的是,东北地区的企业在这三个因子上的暴露都是最低的。

△各地区组合ROE因子暴露情况

△各地区组合毛利率因子暴露情况

△各地区组合12个月股息率因子暴露情况

下表中则是各个区域三类因子的表现,我们在表格中统计了因子值最大分组以及因子值最大和最小两个分组多空对冲的收益情况。标红的是在相应分类统计中回报最高的区域。

从结果来看,西南地区的经营类因子表现都很出色,只有在12个月股息率因子上的表现稍微逊于华南地区。此外值得一提的是,华北地和西北地区的高ROE股票并没有显著的优势,西北地区还呈现出ROE越低,股票回报越高的奇怪趋势。

△西北地区组合ROE因子回测情况

成长类因子

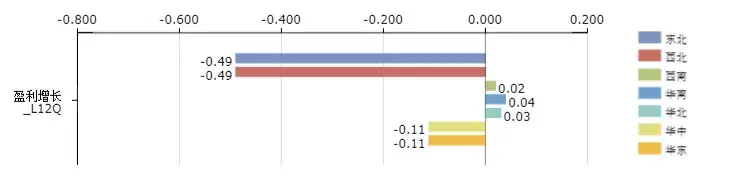

成长类因子我们选用的是过去12个季度股票净利润的增长率因子。从因子暴露上来看,目前西南、华南和华北地区的企业有明显的成长性,而其他四个地区的企业盈利增长能力显然出现了问题。

△各地区组合12个季度净利润增长率因子暴露情况

而从因子收益来看,华中和华东地区的高增长企业更能给企业带来较高的回报,而西南和华南地区的高增长企业则没有什么优势,因子也缺乏显著的线性特征。

△华南地区组合12个月净利润增长因子回测情况

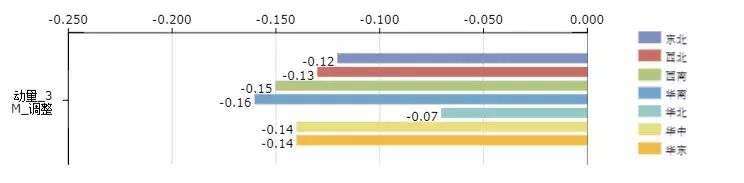

技术类因子

技术类因子我们选取了剔除1个月反转效应的3个月动量因子作为参考。由于目前市场处于低潮,我们可以看到,各个区域都延续了明显的持续跌势。

△各地区组合3个月动量因子暴露情况

而从历史上来看,各个区域都没有显著的动量效应,这也符合我们一贯对A股动量效应的认知

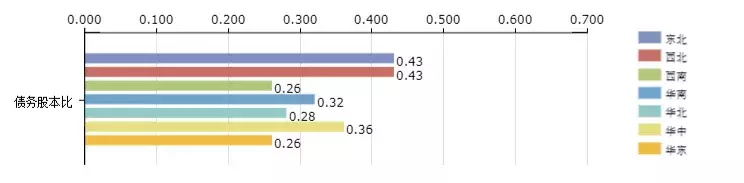

资本结构类因子

资本结构类因子我们选取债务股本比来进行研究。从图里可以看到,东北和西北的企业有更高的债务水平,结合两个区域的行业分布特征,我们也可以发现,东北和西北的产业大多是重工型的企业,参考这两个地区的经济发展历史,高负债属于这两个地区企业的历史遗留问题。

△各地区组合债务股本比因子暴露情况

而从表现来看,大部分区域的高负债企业都是不受市场青睐的,不过东北地区是一个例外。此外西南地区非常偏爱低负债的企业。

△西南地区组合债务股本比因子回测情况

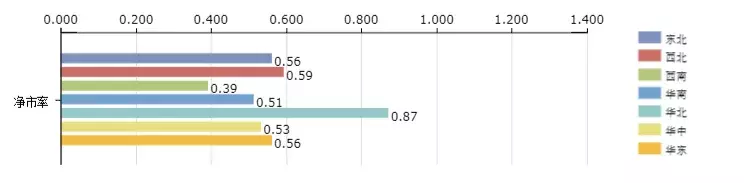

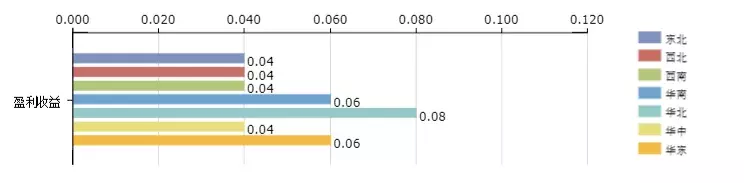

估值类因子

这一部分我们选择了BP和EP两个因子进行研究,作为市净率和市盈率的倒数,这两个因子越大说明股票的估值水平越低。从EP和BP的情况来看,华北的企业是市场中估值水平最低的,相反东北的企业相对估值水平最高。

△各地区组合BP因子暴露情况

△各地区组合EP因子暴露情况

而华南地区的低估值股票在七个区域中带来的收益最高,而东北西北地区的股票显然对估值不够敏感。

△华南地区组合BP因子回测情况

市场类因子

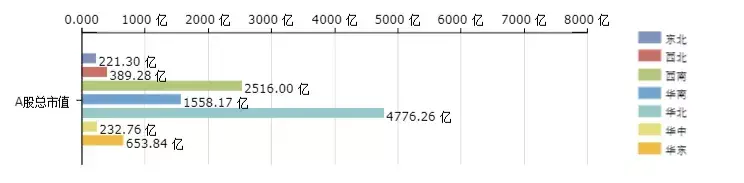

这里我们选择了市值、30日换手率和30日波动率因子进行研究。各个区域的换手率和波动率肯定差异不大,而从市值上来看,华北地区企业的市值要远高于其他地区,东北和华中地区的上市企业市值较低。

△各地区组合市值因子暴露情况

△各地区组合30日波动率因子暴露情况

△各地区组合30日换手率因子暴露情况

需要指出的是,对于市值、30日换手率和30日波动率因子,我们在下面表格中已经做了反向处理,因子值最大组表示小市值、30日低换手率和30日低波动率股票组合的表现。

从结果来看,所有的区域存在波动率、流动性异象和小市值效应,但程度存在一定的差异,比如东北地区的小市值效应就相对强烈一些。

结合上述分析我们可以发现,不同地区的股票组合的表现有比较明显的差异,过去9年西南地区的股票有最好的表现,而不是经济相对更成熟的华东和华南地区的企业,当然这可能与行业分布更有关系,毕竟过去数年中表现最好的食品饮料类股票在这个区域集中分布,而东北的经济问题则在A股层面有非常明确的展示。各个因子的收益差异在不同地域间也存在,比如经营类因子在西南地区表现更好,而华南地区更偏爱低估值的企业,在因子配置上或许我们也有必要考虑地域差异带来的影响。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305950

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!