引言:本文原文为Karen Benson和Robert Benson于2013年发表在《ABACUS》杂志上的《β》一文。这篇文章实际上是对Dempsey对CAPM革命失败这一观点的驳斥。作者提出了CAPM检验历史上出现过的方法和结论,实际上对我们认识如何检验CAPM和认识CAPM有更多的帮助。

总所周知,在20世纪50-60年代,金融学术圈迎来了一次至关重要的革命。在当时,许多前沿领域都迎来了重要的突破,其中最为突出的,就是对资产定价问题的探讨。这一领域的革命始于Markowitz在50年代一系列重要的研究,为我们奠定了理解分散化投资和资产组合理论的基础。而Sharpe和Lintner在此基础上提出的CAPM模型,则明确表述了风险与预期收益之间的线性关系,也就是我们现在所熟知的贝塔。事实上,从那个时候开始,贝塔也成为了整个CAPM乃至现代金融学的标志。

不过Dempsey在2013年则提出了一个反叛性的说法(原文见2013年Abacus杂志第49期中的《The Capital Asset Pricing Model: The History of a Failed Revolutionary Idea in Finance?》一文),在他看来,CAPM已经失败了。对于这份过去半个世纪,无论在学界还是业界都占统治性地位的学说来讲,Demsey的这些说法争议是在太大。不过Demsey本人的观点,其实取材于CAPM之前的金融观点,或者说得更大胆一些,他希望我们能抛弃贝塔。本文希望能对Dempsey的理论进行一些回应和讨论。当然在此之前我们需要表明我们的立场,那就是Dempsey的说法其实过于偏激,多少有些虚无主义的味道。此外我们还要探讨一下CAPM究竟是否失败了。

Fama与French革命的争议

Fama和French在1992年的三因子模型认为,贝塔不能解释横截面上的股票收益,因为它们已经被市值效应和价值效应解释完了。以这篇论文为开端,大量研究开始对CAPM的统治地位发起挑战。比如,Fama和French在1998年的一项对29个主要经济体市场的考察,同样对CAPM表达了怀疑。

这些研究在学界和业界激起了一场对CAPM以及贝塔的严肃讨论。同样也有大量的证据证实,CAPM和贝塔在当下依然有用武之地,只不过这些用武之地都需要一些条件的约束或者对因子的精炼才能实现。

早在1989年,Henda等人就表示,如果我们使用月度数据来进行研究的话,时间跨度就会太短以至于不能精确地估计贝塔,并且在他们看来,这是市值效应出现的主要原因。而Kothari等人1995年的研究则表示,如果用年度数据来估计贝塔的话,那么无论在经济意义还是统计意义上,贝塔的作用都是可以观测到的。

实际上,用长期的角度来观察CAPM,是符合CAPM潜在要求的。因为对于这样一个均衡模型来说,只有在长期中,它的许多约束条件才能真正实现。实际上,资产定价本身就是一个长期的问题。所以,许多研究使用短期数据,得出与CAPM完全不同的结论,也是完全可以理解的。正如Jagannathan和McGrattan在1995年所指出的那样,学术界热衷讨论的,是短期内风险与预期收益线性关系之间的崩坏,但是在长期中,我们依然能够观测到CAPM的功效。

比如Ang和Chen在2007年的研究,他们使用了1926到2001年的数据进行研究,研究结论可以有效对CAPM理论进行支撑(当然贝塔是时变的)。而Jagannathan和Wang在1996年的研究也指出,CAPM会在什么样的条件下能够证实。不过显然Demsey没有注意到这一点。

还有一些研究能够在一定程度上化解Fama与French对CAPM的攻击。比如Amihud在1993年,使用GLM而非OLS方法来重复Fama他们工作时就发现,贝塔依然可以有效地反映资产的价格,而Kim在1995年则认为Fama的方法可能存在变量误差的问题。此外,比如Clare等人在1997和1998年的工作,用英国的数据有力地支撑了CAPM模型,他们认为Fama和French的两步验证法是导致否定CAPM的主要原因。

对Dempsey的回应

Dempsey在2013年抛出了一份惊人的研究,在他看来,CAPM是金融领域的一次失败的革命。但是,我们认为他的观点有很大一部分的言过其实。

首先,Dempsey认为,想要否定CAPM,就要回归到CAPM之前的金融思想中去。这也就是说,我们要完全否定自Markowitz以来差不过50年的金融研究。这样的虚无主义论调,会让我们完全失去过去50年的一切对金融理论与金融市场的知识积累和洞见。与其使用这种推倒重来的做法,可能波普尔式的持续知识累积式的观点会更为适宜。

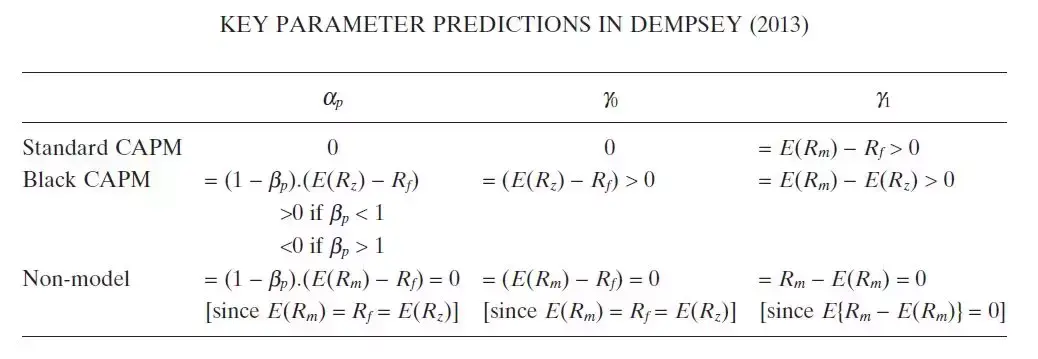

其次,Dempsey的核心假设——所有的资产在定价之后会有一致的预期收益——是蕴含在一个“非模型”设定之中的。我们真的活在一个风险中性的世界里吗?尽管这样的假设经常在不同的金融理论里出现,但是在现实中很难进行对应。而另外一个潜在的、Dempsey没有注意到的假设就是,如果所有资产的预期收益都是一样的话,那么无风险资产(比如政府债券)的预期收益也应该和市场中的风险资产是一致的。为了明确本文的讨论,我们在下面这个表里对Dempsey以及标准CAPM、Black等人的CAPM进行一下比较。

我们的基本观点是,Demspey的非模型(non-model)的预测性是非常糟糕的。更进一步地说,Dempsey模型的预测缺乏Black等人模型中的说服力。此外,Dempsey的观点是有选择性的,因为基于他的理论,由于无风险资产也是一种资产,那么它的预期收益与其他资产或者组合是一致的(即便是零贝塔组合)。如果是这样的情况,那么显然Black模型中Rz>Rf的发现就不符合Dempsey的模型。事实上,在我们看来,无风险资产预期收益与风险资产一致的这种观点,我们能找到大量的证据来进行反对。

第三,在Dempsey的文中,给出了一个股票A和股票B的案例来批评CAPM。但是,这个例子不太经得起检验,他们在文中也没有给出严肃的分析。实际上我们可以给出很多的例子来探讨CAPM是否成立,在文末我们会进行进一步地分析。

第四,Dempsey过度强调了Black等人的那篇论文。事实上,他这么重视Black的论文,是想借助那篇论文寻找自己质疑CAPM的合理性。但这样的做法反而削弱了他论点的合理性和说服力,因为它没有足够地挖掘自己论点的深度,更何况他没有进行新的验证,也没有提供更多的数据。

第五,Fama和French在很多文献中已经多次诉诸ICAPM和APT模型来完善自己的模型。而Dempsey却批评了Fama与French的方法,当然从某种角度来说他的批评是有道理的,因为Fama他们的方法在很多时候也不管用。但我们依然认为,Dempsey的批评过于严厉,比如ICAPM理论已经提供了足够丰富的土壤,来为未来的研究打好基础。

第六,Dempsey在文中对Fama与French方法的简要论述是这样的,他们认为这是一种经验检验的混合而非一个传统意义上的模型。我们同意在经验检验中,贝塔系数其实没有得到足够的检验,但我们认为Dempsey强调Fama他们模型的实证意义而非理论意义对于他的论点是没有帮助的。

第七,Dempsey对规模效应和价值效应的组合检验方法的批评意见也值得我们警惕。实际上,研究范畴和样本选择对于任何一个研究者来说都是一个问题。理论上来说,三因子模型是一个很好的解决方法(比如,贝塔、市值和账面市值比),但问题在于,很多市场的体量可能有些小了。这样的问题引导我们去关注另一个问题——影响大小。如果要检验这个问题,选择什么样的资产来进行研究就尤为重要。但这些问题同样也没有得到Dempsey的重视。

第八,在我们看来,Dempsey是带着有色研究选择文献来进行制成的。比如,违约风险所扮演的角色在近年来就很受争议。一些Dempsey没有引用的文献已经开始研究违约、风险和回报之间的关系。Aretz等人2010年的文献就认为,夸大的幸存者偏差其实同显著的风险溢价有关。类似地,Chava和Purnanadam在2010年的文献则发现,股票的预期收益和违约风险之间存在正向的联系,他们认为原因在于事前的收益估计源于过去的资本成本。

第九,Dempsey认为动量效应如今被认为是资产定价模型中的常见变量。这个观点是不对的。我们对动量效应的争议还在吃席,尽管以Cahart为代表的研究已经将其作为一种基准模型使用,但这不意味着它变成了标准的资产定价模型。

Roll的批评

CAPM的核心理论集中在市场组合的存在性上,这样的组合要求包括所有的风险资产,并且用他们相对市场的价值作为权重。但Roll在1977年的论文认为,这样的组合是无法获得的。大多数对CAPM的检验都只能用股票市场的指数进行,但这些指数甚至都不能囊括所有的股票。这就导致,CAPM模型其实是非常难以检验的,但这不意味着理论模型有问题,问题出在实证上。

Roll认为,由于市场模型是CAPM理论的核心,如果我们找不到这样的组合,那么检验CAPM就是一句空话。在他看来,CAPM的检验需要保证任意组合符合收益-风险曲线的要求,这就要求在所有组合的所有股票中都存在这收益和风险之间的线性关系。但Roll对CAPM模型的怀疑在于,我们能否找到一个市场组合作为基准。这和Dempsey的观点是完全不一致的。

实际上,我们部分承认,CAPM在一定程度上是错误的。但问题在于,错了多少?又或者它一直是错的或者只是偶尔是错的?以及,当它真的错了的话,它是错得彻头彻尾还是依然是一种有效的近似?有些研究认为,CAPM对了一半,但是其他大多数观点则是全都错了。所以对我们来说,我们或许应该认为CAPM存在弱点,但应该在使用时多加小心。

小贴士:

CAPM检验时需要注意的问题

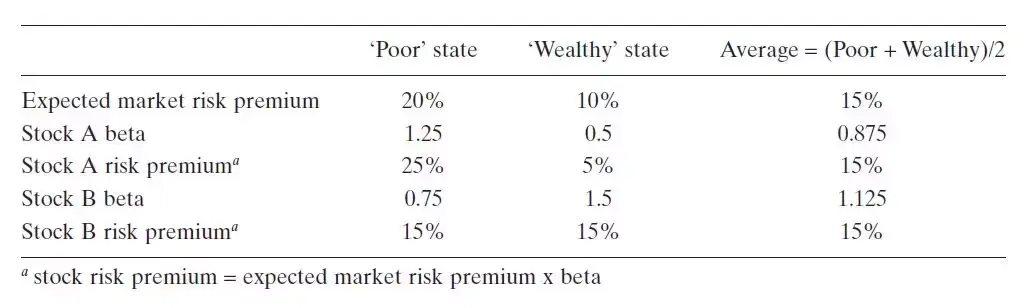

CAPM的一个可能存在的问题在于,我们对beta的计算过于严格了。Jagannathan和Wang在1996年提出了一个简单的例子,告诉我们一旦忽略了贝塔中的时变因素,会导致怎样的问题。

假设我们活在一个完全符合CAPM模型假设的世界里,并且这个世界存在两种情况,一种是熊市(poor state),一种是牛市(wealthy state)。为了讨论简单,我们认为市场里只有A和B两种股票,它们的贝塔会随着市场变化而变化。此外,风险溢价也会随市场的变化而变化,具体条件如下图:

最后一列提供了平均的情况。我们可以看到,两种股票有不同的贝塔,但会有一致的风险溢价,这显然不符合严格的CAPM定义。但我们又同时发现,无论处于什么状态,其实整个市场又是满足CAPM的。这个例子告诉我们,如果忽略贝塔的可变性,会导致我们对CAPM的认知存在麻烦。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305953

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!