一. 市场存在不同的交易模式

股票收益率预测是量化投资中非常重要的任务。最近,深度神经网络因其强大的学习能力和建模能力而受到投资者的关注。目前的预测方法通常假设股票数据符合相同的分布,并使用单一模型对其进行建模。但实际上,股票数据通常包含多种不同的分布形式。例如,动量和反转是股票数据中同时存在的两种分布模式。下面的示例展示了市场中存在不止一种交易模式,且交易模式还具有时变特性:

-

通过研究机构持股比例对动量因子的影响,我们可以观察到不同机构持股比例分组下动量因子的表现差异。动量因子是指在过去一段时间内(例如过去12个月),股票的收益情况。从图1中可以看出,在机构持股比例最高的分组中,动量因子表现得比较好,排名较高。而在机构持股比例最低的分组中,动量因子的方向变为负值,即股票的动量效应变成了反转效应。这可能反映了非理性投资者更容易对持有较少机构持股的股票做出过度反应。

-

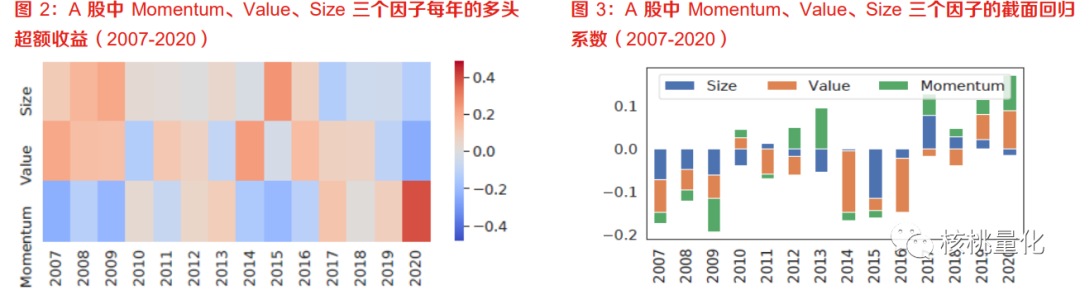

市场中存在不止一种交易模式。在现实世界中,许多投资者遵循特定的策略来买卖股票。当有大量投资者采用相同的投资策略时,就会形成一种交易模式。图2展示了三种常见的投资策略(规模、价值和动量)的年化超额回报情况。可以观察到,在不同的时期,不同的策略会占据主导地位。例如,2007年至2017年期间,规模策略表现较好,而2019年至2020年后,动量策略占优势。

二. TRA市场模式识别算法

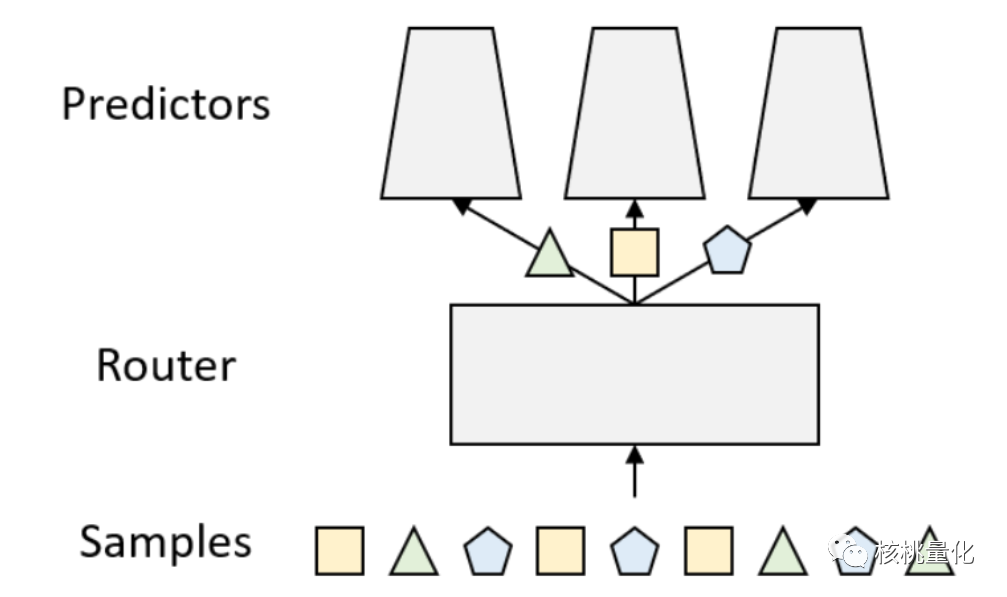

TRA是一个由股票收益率预测器和路由器组成的系统,旨在学习多种交易模式并进行股票预测。下面是TRA的两个主要组件的设计:

-

预测器的设计:为了避免引入过多参数和过拟合问题,TRA采用了一种增强传统股票预测模型的方法,通过将输出层从单层扩展为多层来设计预测器。这样做可以轻松地将多个并行的预测模型插入到现有的股票预测模型中。如果只保留一个预测器,那么TRA将退化为经典的股票预测模型,而不会降低性能。 -

路由器的设计:路由器利用从主干模型提取的输入特征的潜在表示以及不同预测器的时间预测误差,通过门控架构(通常是全连接层)来确定样本所属的交易模式。门控层输出一个概率分布,用于分配预测器的权重。

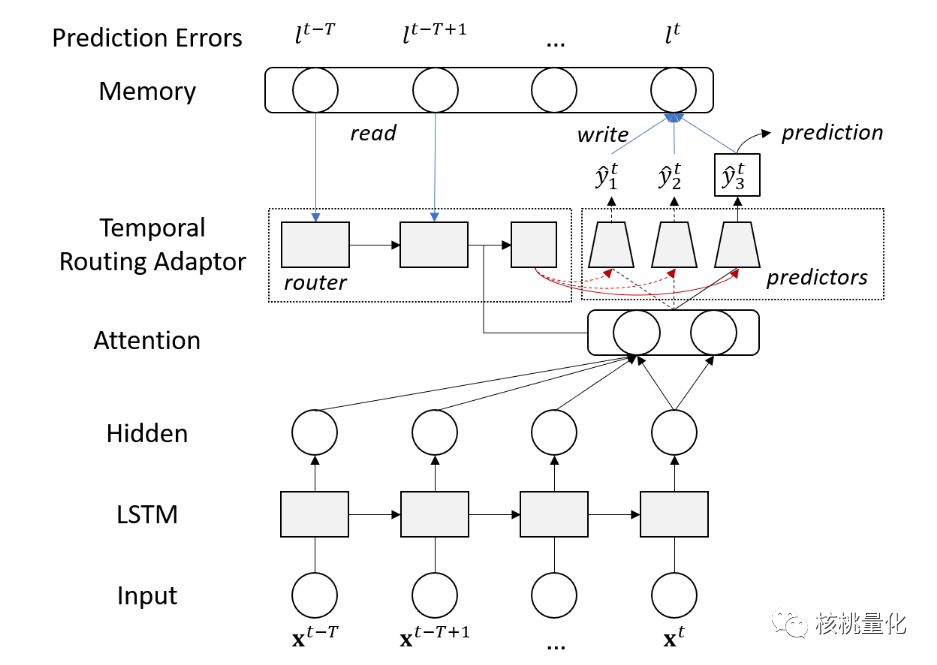

TRA的网络架构包括以下步骤:

-

输入为因子特征时间序列x,通过LSTM层提取特征的潜在表示h。 -

将h送入多个预测器,假设有K个预测器,得到不同预测值ŷ1、ŷ2、ŷ3、…、ŷk(下标代表预测器)。 -

计算各预测器的预测误差,每个样本i得到误差向量li(K维向量),并存入内存。每个样本取过去一段时间窗口的预测误差构成误差矩阵ei。 -

对每个样本i,将特征的隐状态h和预测器的误差矩阵ei合并作为路由器的输入,路由器的输出记为ai。通过归一化可以得到每个样本i的标准化注意力系数qi。使用qi作为权重对ŷi进行加权平均,得到每个样本i的最终收益预测值p̂i。

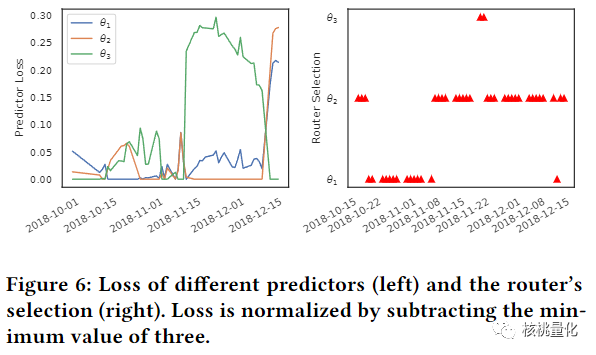

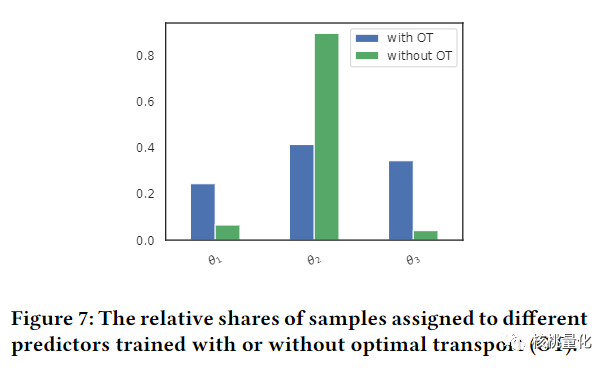

好的路由机制应该能够动态地选择当前最适当的预测器,以避免模型过拟合和泛化能力差的问题。为了解决这个问题,研究者提出了一种优化方法,将样本分配给不同的预测器。他们使用最优传输问题的方法来确定最佳的样本分配策略,并通过一个正则化损失项来指导路由器的学习过程。

最优传输问题的目标是在给定损失矩阵的情况下,寻找最佳的样本分配矩阵,以最小化总体损失,并保持分配给特定预测器的样本数量与对应模式的相对份额成比例。为了求解这个问题,研究者使用了Sinkhorn算法,通过多次迭代进行矩阵归一化的方式来得到近似解。在获得最优样本分配矩阵后,通过在损失函数中添加一个辅助正则化项,使用交叉熵来衡量模型预测的概率分布与目标概率分布之间的差异。通过最小化交叉熵损失,模型被激励去学习与最优样本分配策略相匹配的分配策略。

TRA的设计使得模型能够学习多种交易模式,并且可以灵活地插入到现有的股票预测模型中,从而增强了模型的预测能力。

三. 实验分析

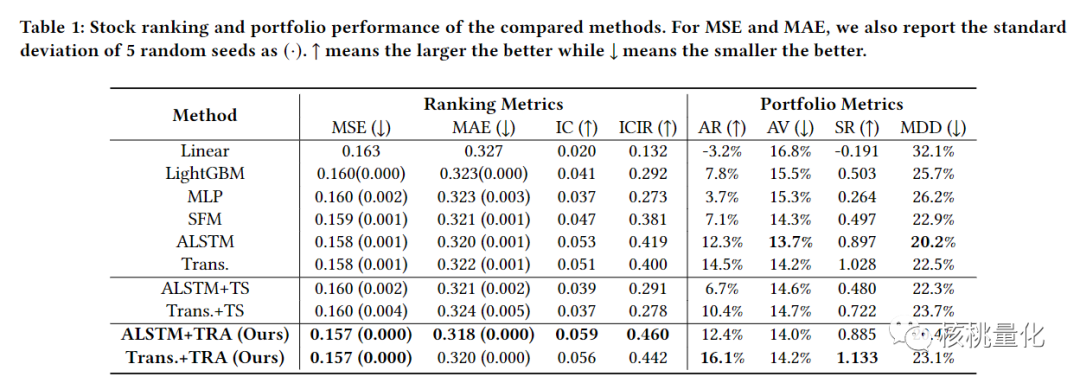

实验结果表明,本文提出的方法在股票预测方面具有显著的改进效果。与之前的基准方法相比,该方法在均方误差和信息系数方面都取得了更好的表现。相比于将数据集拆分为多个时期进行建模的启发式方法,本文提出的方法在模型性能方面表现更好,因为它能够正确选择适合推断的模型。此外,该方法在投资组合指标方面也取得更高的年化收益率和夏普比率。这表明该方法在实际投资中可以实现更高的风险回报奖励。

四 总结展望

在这篇论文中,我们展示了如何通过学习股票市场数据中的多种交易模式来进一步提高股票预测的准确性。我们提出了一种轻量级扩展模块,称为Temporal Routing Adaptor(TRA),它可以赋予已有的股票预测网络学习多种交易模式的能力,增强现有算法的性能。未来的工作将考虑在在线环境中出现的新模式。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111032

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!