风险平价策略是一种基于风险的资产配置策略。今天一起来学习运用风险平价策略进行投资。

一、风险平价策略的产生及概念

风险平价策略的产生:雏形是Bridgewater的“全天候”,要建立一个在任何经济环境下都能表现不错的资产组合;但风险平价这一概念出现较晚,产生于2006年;2008年以前,风险平价策略还主要集中在股票、债券、大宗商品等传统的资产类别,仅有少数人利用了高收益债券、投资级债券及新兴市场债券的利差。2008年,AQR首次推出了其他风险因子otic/Alternative Risk Factor),将对冲基金等作为该策略资产组合的一部分。

风险平价策略的概念:基于目标风险水平,有多种e资产构成投资组合,并给组合中的不同资产分配相同的风险权重的一种投资策略。

关于风险因子,有的使用资产类别,有的则使用资产组合。最好选择相关性不太高的风险因子,比如债券、权益等,而选择公司债做风险因子就有较大的问题,它与债券和股票都有相关性。

此外,风险平价策略不一定是黑箱或量化策略,也不一定使用带杠杆的债券投资组合。

二、风险平价策略引入的假设

①所有的风险资产都存在风险溢价,投资活动是流动性和未来回报的交换。即把资金放在别人口袋里要求一定的回报,风险越大,回报要求越高,这种单调递增关系决定了定价的机制。

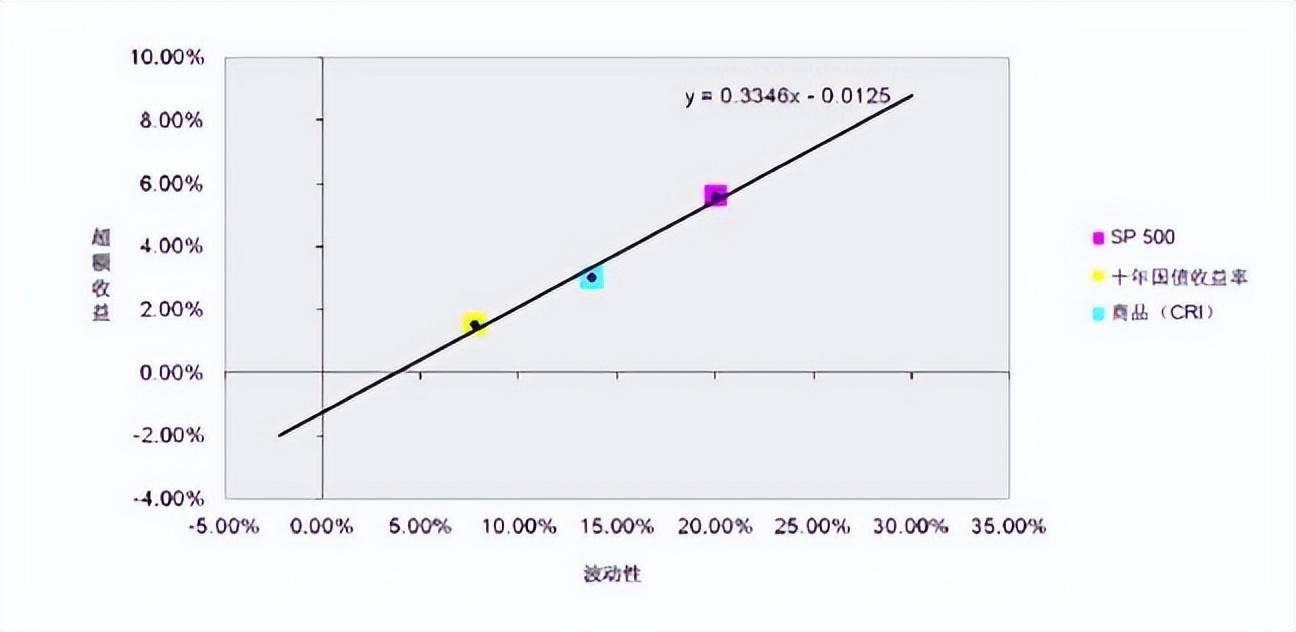

②风险平价策略还假设所有资产的夏普比率相同。如图所示,斜率基本上就是长期的夏普比率,该假设的意义在于如果夏普比率相同,那么施加一个低杠杆在高风险资产,或者加一个高杠杆于低风险的资产,在相同的风险水平,可以得到相同的回报。在一个资产组合中,将这些具有相同回报的资产组合在一起,即风险平价策略。

从长期来看,这些资产能够给予投资者相同的回报。而在短期内,有时候股票表现更好,有时债券表现更好。由于风险权重相同,所以能够互相抵消,这种资产配置因此比较多样化和稳健。从长期看来,虽然风险溢价不太稳定,但比率变化不大,一般为0.2到0.3。

三、风险平价策略的优势

1、未来是不确定的,不需要做预测;

2、真正的分散化,不同的相关资产组合在一起;

3、追求绝对收益,一般没有一个基准,很多产品用的是60/40策略,主要是为了在销售时便于沟通。

此外,风险平价策略的好处还有:避免业绩陷阱。当市场发生改变时,期限较长的资产比如权益类资产、长期债券等可能长期表现不佳。例如,60年代,经济处于低通胀,此时买入30年到期的国债,收益率不超过4%;70年代末,出现高通胀,市场要达到新的平衡,债券重新定价,损失就很大。同样地,90年代末,科技股疯涨10年,市场预计将有连续20年的20%的高增长,之后又倒退了10年。

风险平价强迫投资者进行分散化投资,每种资产分配相同的风险权重,所以最大的损失就是某一资产配置部分的损失。例如,2007年,投资级债券的信用利差暴涨到了200个基点,都认为债券很便宜,纷纷买入。虽然此时债券本身有问题,但是联邦基准利率已降到零,投资者判断抄底的时候到了。而根据风险平价策略,即使抄底,也应按照较平均的方式。2008年,信贷崩溃时,投资级债券利差从200基点上升至600多基点,这是从来没有的事情。此时所有的预测或基本面的分析都没用了。如果当时躲在风险平价策略的框架下,不做预测,追求收益的稳定性, 决不会有那样大的损失。

四、风险平价策略的弱点

实际上目前市场上大部分的风险平价产品都是从波动性的角度出发的波动性平价,而非真正风险平价。但风险并不等于波动性。风险实质上是一件永久性损失发生的可能性,波动性只是描述风险的方式。比如违约风险难以波动性来描述。例如,使用风险平价策略,将部分资产投向权益,而债券则加杠杆,如果债券违约,则可能放大损失;如果是60/40策略的资产组合,则只会损失40%,所以该风险平价策略没有真正做到“风险平价”。

五、风险平价策略与尾部风险

绝大部分资产都有厚尾,不服从正态分布。股票在1-2个标准差时有厚尾,在4-5个标准差时比较稳定;其他的资产,例如,2008年10月,投资级债券有7个标准差的偏差;1998年,新兴市场有10个标准差的偏差。风险平价策略给所有的资产赋予相同的标准差权重。当投资级公司债券和股票的标准差有相同的权重时,投资级公司债券的尾部风险可能是股票的4倍,大大增加了整体组合的尾部风险。因此,风险平价策略的超额收益比其他投资策略高,可能是由于风险平价策略增加了尾部风险。

有分析表明增加投资组合的尾部风险,确实能增加其夏普比率,所以不好判断风险平价究竟是个好方法,还是增加尾部风险以取得超额收益的博弈。2009年,Alliance Bernstein推出了对冲尾部风险的产品,可以将3个标准差以外的风险对冲掉;而AQR采取的是止损策略。

所有的资产类别都有风险溢价,其长期的夏普比率在0.2-0.3之间。高盛在《资产的波动性》中提到若资产类别符合以下特征:①长期回报不取决于投资人或基金经理的能力;②收益足够大以证明配置策略的有效性;③市场环境不利时,充分分散的投资策略有效。那么可得到充分分散的风险平价投资组合的期望收益,如果有3个以上的资产,且相互之间相关性为零,则该组合的预期夏普比率约为0.5-0.6。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/75130

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!