本报告将详细探讨量化金融领域中如何检验因子的有效性,以及在此框架下如何检验小市值因子的有效性。通过引入因子模型、回归分析、统计检验等方法,我们将科学严谨地分析小市值因子的有效性,并对结果进行解释。这有助于投资者更好地了解该因子在投资策略中的潜在作用。

1.引言

在量化金融中,因子模型是一种用于解释资产收益波动的工具。其中的因子代表了不同的市场特征或风险因素,它们可以影响资产价格的变化。因子模型通常用来解释资产组合的收益,并且投资者常常试图确定那些与超额回报相关的因子。本报告将关注其中一个重要的因子﹣﹣小市值因子,并详细讨论如何检验该因子的有效性。

2.因子模型与有效性检验框架

2.1因子模型介绍

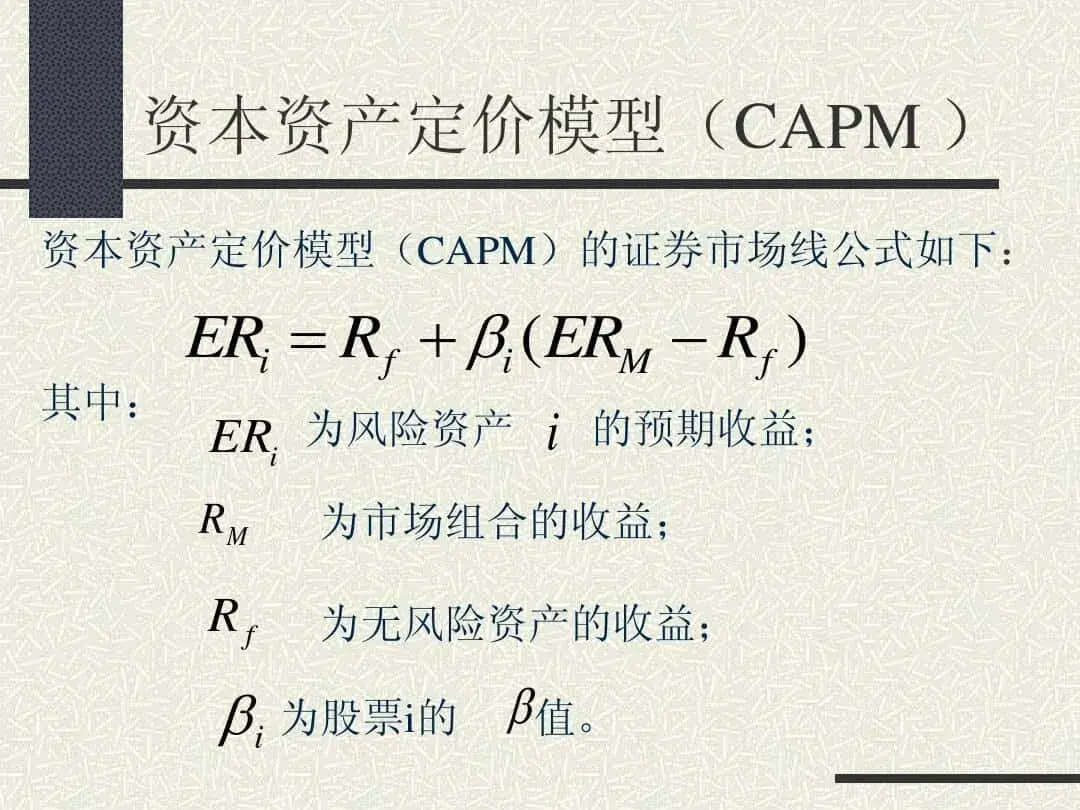

因子模型基于资本资产定价模型 (CAPM)的基本思想,它认为资产的预期回报可以由一些基本因子解释。常见的因子模型包括三因子模型(市场因子、规模因子、价值因子)和更复杂的多因子模型(加入更多市场特征因子)。这些模型通过回归分析,将资产的预期回报与各个因子之间的关系联系起来。

2.2有效性检验框架

检验因子有效性的过程可以分为以下几个步骤:

2.2.1 数据获取与预处理

首先,需要获取股票市场数据,包括股票价格、市值等信息。为了确保数据的准确性,需要进行数据清洗、去除异常值等预处理步骤。

2.2.2回归分析建模

基于因子模型,我们将资产的预期回报作为因变量,将各个因子的收益作为自变量,进行回归分析。在这里,小市值因子将作为一个自变量,以探究其对资产回报的影响。

2.2.3统计显著性检验

在回归分析中,我们需要进行统计显著性检验,以确定小市值因子的系数是否显著不为零。通常使用t 检验来评估系数的显著性,若系数显著不为零,则表明小市值因子对资产回报具有统计意义上的影响。

2.2.4 解释回归结果

若小市值因子的系数显著不为零,还需要分析系数的符号以及大小。正系数意味着在小市值因子上升时,资产回报也会上升,负系数则相反。系数的大小可以帮助判断小市值因子对回报的贡献程度。

3.检验小市值因子的有效性

3.1数据获取与预处理

首先,我们需要获取一段时间内的股票市场数据,包括每只股票的价格和市值数据。这些数据可以从金融数据库中获取,确保数据的质量和准确性。

3.2回归分析建模

以股票组合的年度收益作为因变量,以小市值因子收益作为自变量之一,同时还可以加入其他因子,如市场因子和价值因子等。回归模型可以表示为:

年度收益=BO+B1* 小市值因子收益+B2*市场因子收益+…+E

其中,B1代表小市值因子的系数,反映了小市值因子对年度收益的影响。

3.3统计显著性检验

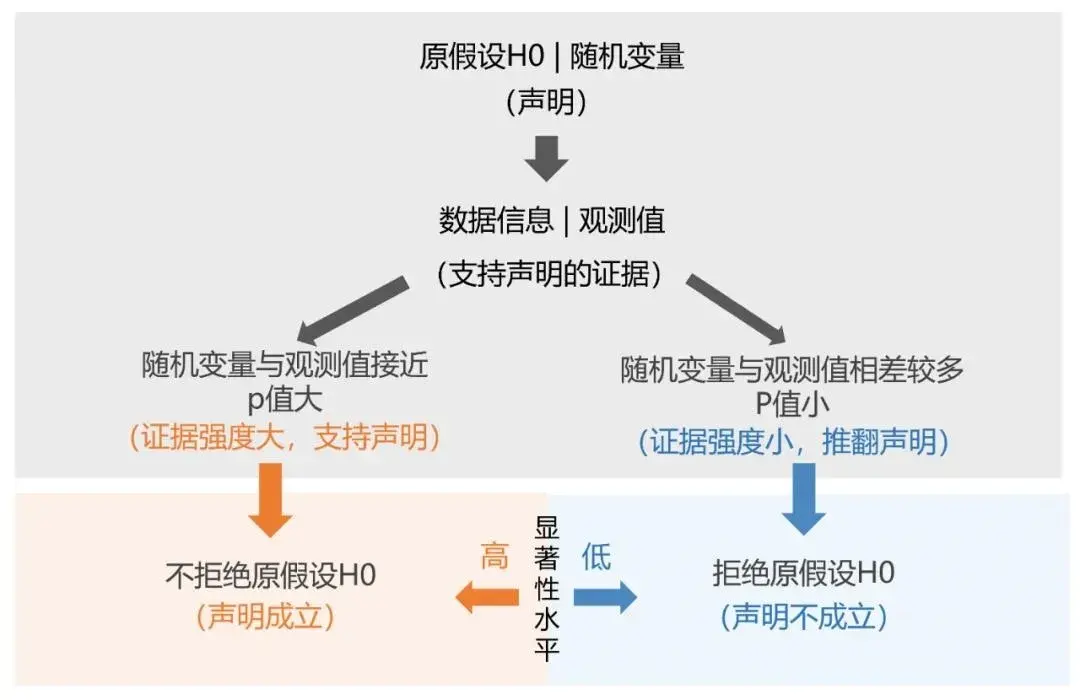

对于小市值因子的系数B1,进行t检验以确定其是否显著不为零。在假设检验中,零假设(HO)表示小市值因子系数为零,备择假设(H1)表示小市值因子系数不为零。通过计算t统计量,结合显著性水平,可以决定是否拒绝零假设。若p值小于显著性水平(通常为0.05),则可以拒绝零假设,认为小市值因子的系数显著不为零。

3.4解释回归结果

若小市值因子的系数显著不为零,需要解释系数的意义。如果系数为正且显著,说明在小市值因子上升时,资产组合的年度收益也会上升。这可能是因为市场低估了小市值股票的潜在价值,导致它们在上升时带来更高的回报。

4.结论与讨论

通过上述步骤,我们可以检验小市值因子的有效性。若检验结果显示小市值因子的系数显著不为零,我们可以认为小市值因子在投资组合中具有一定的预测能力,可以用来解释资产组合的收益波动。然而,投资者需要注意,有效性并不代表稳定性,市场环境的变化可能会影响因子的有效性。

5.风险与局限性

在进行因子有效性检验时,需要考虑数据质量、样本选择、多重检验问题等因素。此外,因子的有效性可能受到时间周期和市场环境的影响,过度拟合也是一个需要警惕的问题。

6.参考案例:Fama-French三因子模型

Fama-French三因子模型是量化金融领域中一个典型的多因子模型,其中包括市场因子、规模因子和价值因子。该模型通过回归分析,验证了这些因子对股票回报的影响。其中,规模因子对应了小市值因子,研究表明规模因子在一定程度上能够解释股票的超额回报。

因子有效性检验是量化金融分析中的关键步骤,它帮助投资者理解不同因子在投资策略中的作用。通过严谨的数据处理、回归分析和统计检验,我们可以科学地判断小市值因子的有效性。然而,投资者应该意识到因子有效性可能受到市场环境的影响,需要结合实际情况进行投资决策。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/73898

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!