- 选择平台:聚宽

- 生成最终报告

3.1 ETF二八择时法则,跑赢基础股票指数 70

1.选择ETF的原因:

a.剥离个股【以及背后上市公司】的特质风险,获得系统性风险反而降低个股选择的难度

b.ETF走势与指数走势、波动一致【预期亏损和盈利空间缩短】,追踪误差较小

c.手续费低廉,交易规则多样【100万以上可以做空】,交易频率低

d.从【时间序列】量价分析的角度看,个股的时间序列噪声高、随机性强,不容易获得主趋势(信号)【这里笔者思考是,作者应该是从短期和日线或者分钟线来看待,因为一旦采用周线或者月线来观察,短期波动以及假信号多数会被过滤,数据结构上会更加稳定】,反而很容易被刺激趋势和微弱趋势(噪声)所困扰【简单理解就是假信号】,【从而作出结论】:择时跑赢不易,而且持有个股又带来过大的【波动性,尤其是向下波动】,ETF走势是由各类股票集合,板块轮动和个股波动相互叠加抵消很多噪音。

【这里主要介绍两点:个股受到的干扰和市场冲击影响较大,在日线上,短期走势的波动较大,ETF因为是股票的集合,所以在这方面的问题较小】

f.三因子模型【市场资产组合(Rm-Rf)、市值因子(SMR)、账面市值比因子(HML)】

g.选择标的:【上证50,沪深300,中证500】

2.三大指数数据初探:

【由于作者是在聚宽上取数,所以笔者将以baostock进行取数学习,并将代码和图例通过截图展示出来】

【baostock官网:

http://baostock.com/baostock/index.php/%E9%A6%96%E9%A1%B5】

【由于baostock没有提供个股总市值的数据,这里我们只能以pre_ratio市盈率进行说明】

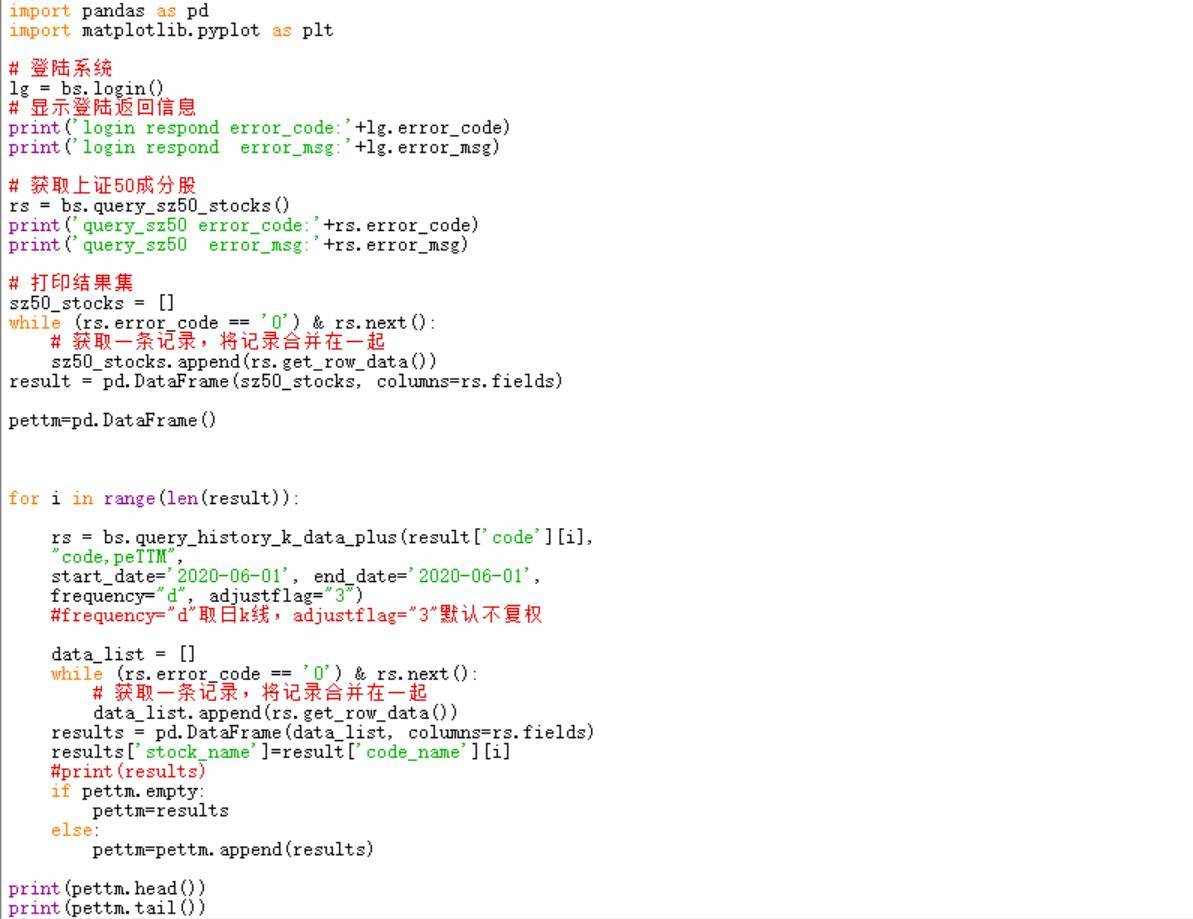

上证50数据提取,Python代码展示:

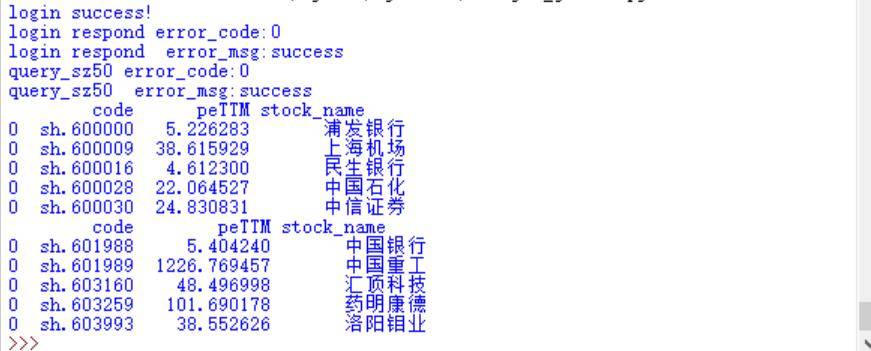

上证50数据展示:

没有重写索引

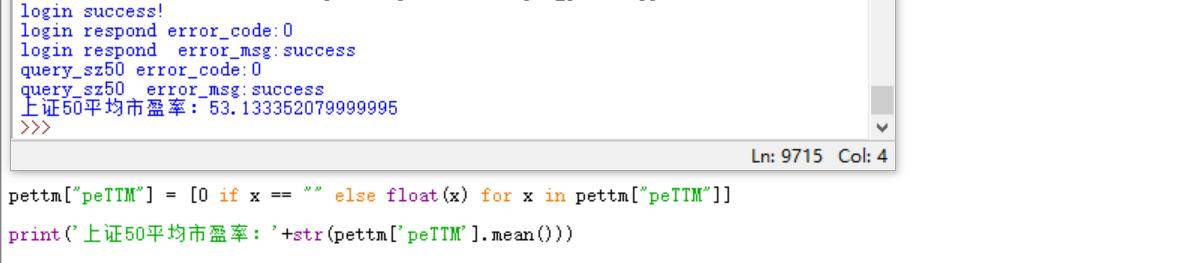

上证50平均pettm[20200601数据]:

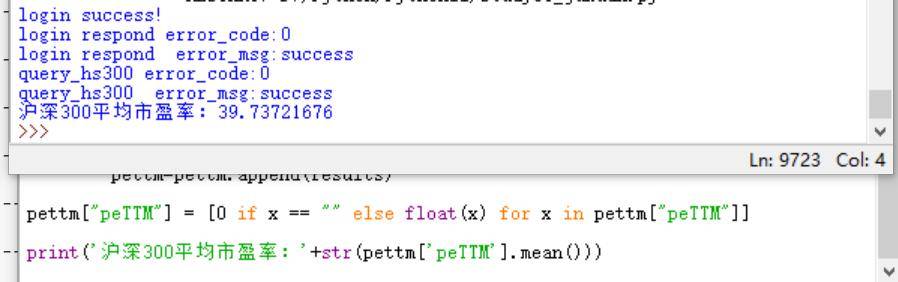

沪深300平均pettm【20200601】:

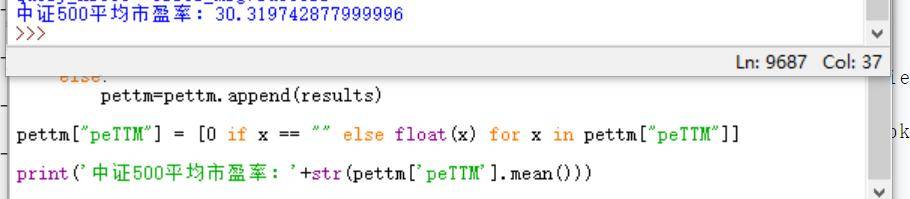

中证500平均pettm【20200601】:

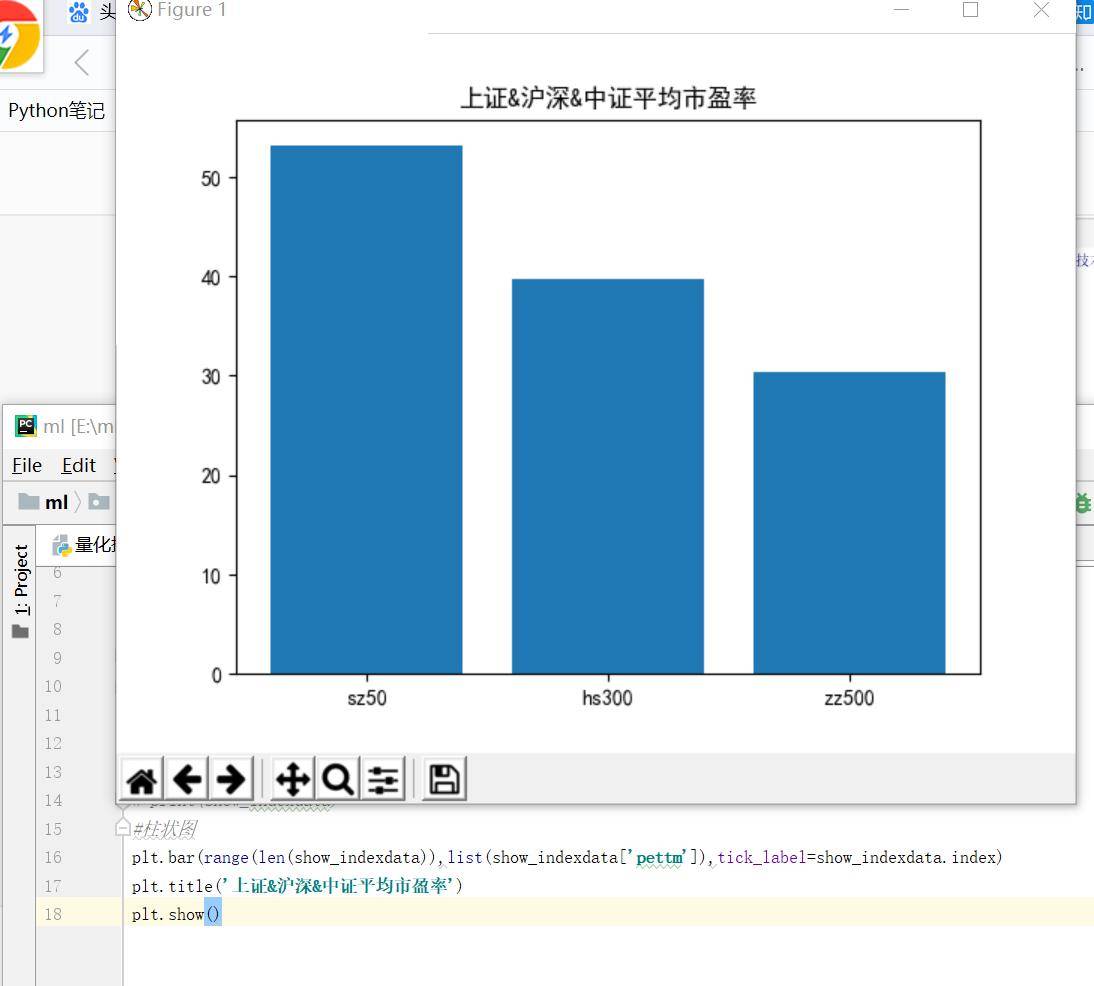

综合数据展示:

图例展示:

【这样子看起来,sz50的估值要比hs300,zz500要高一些】

显示上证50,沪深300,中证500的近期走势

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/496173

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!

![[通达信指标]量能提示公式3放量提示](https://95sca.cn/2024/08/07/utavuliaQNetZhQ1722997888.3348997.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)