内容和目的:

本章主要讲解价格指数涨幅,振幅,振幅相交、振幅独立的概念,相邻交易日价格指数振幅相交和独立概率,以及振幅相关原理。

一、价格指数涨落:

(一)价格涨落:

- 定义:价格在日内上的随机游走,以分时图形式表现出来。

价格涨落存在三种情况:

本书这里对于三种情况的定义过于模糊了。描述上的级别也不同。

1.即使涨落:

笔者只能理解为当天全天K线的日内走势分时图(不包括9:25和15:00两笔价格),盘中走势。

2.相对开盘价涨落:

收盘价与开盘价的比较。

3.相对昨收价涨落:

这不是废话,你昨天的收盘价不就是今天的开盘价,你今天的行情不就是对标昨天的收盘价和今天的开盘价,不是一个道理么?整天搞这些新概念的东西,神神秘秘的,搞得人晕头转向的。

4.价格涨落幅度

这里引入振幅这个概念,通过四个概念来确定振幅,即开盘价(昨收价),收盘价,最高价,最小价四个参数进行锁定和框架。

振幅这个概念其实在T+1和涨跌幅限制的环境下的最大意义在于,任何交易日的交易都存在着最大盈利和最大亏损值,也就是说,每一笔的交易中所可能产生的交易收益预期是可以预见的,假定在-10%买入,当天涨停直到收盘价为止,反之,天地板,那么一个账户的最大变动预期在[-20%,+20%],创业板则为[-40%,+40%]。

明白了这一点,我们才能进一步思考,在极小概率遇到这种天地板的过程中,账户的生存期限要更长久一些,这也是广大散户能够活下来的原因和关键所在,毕竟,行情再怎么变化,账户资金仍然还是有机会的。

相比于欧美市场上的涨跌幅无限制,T+0,个体交易上的经验更差,账户被当日摧毁的概率更高,这也就解释了为何在欧美市场上散户绝迹,基金遍地的情况。

希望投资者们能够明白一点,正是因为这些特殊制度的存在,才会使得散户还有机会,时间来发言,但是在未来就很难说的清楚,因此我们的金融市场要与国际开放一致性,那么未来可能会涨,但是更多的散户会被消灭。

我们的市场还有长足的空间发展,希望我们的投资者能够沉下心来学习研究,与市场一起进步。

(二)价格与K线的关系

价格组成K线,K线描述价格周期价格游走,博弈的度量。

由于作者实在是故弄玄虚,所以笔者按自己的思路对文章进行整理。好端端的不说人话,让人头疼。

作者就说了一句话,什么是阳线,什么是阴线。

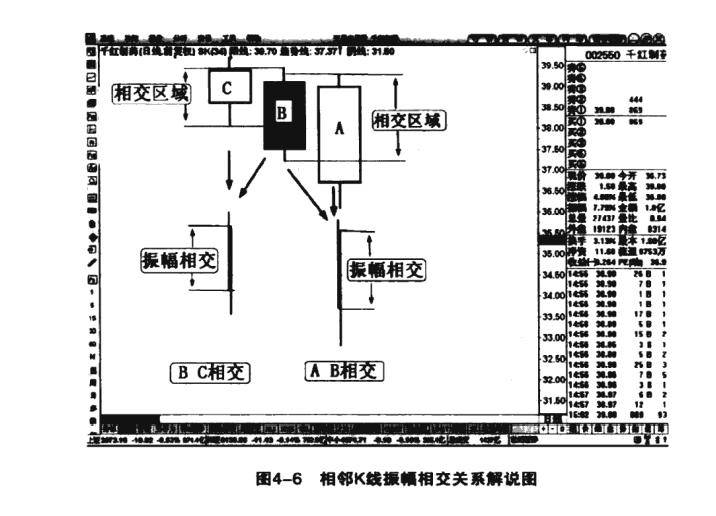

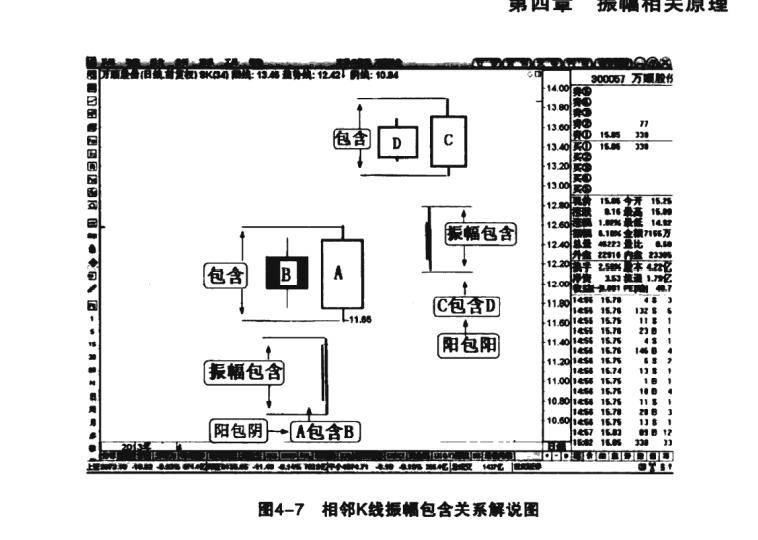

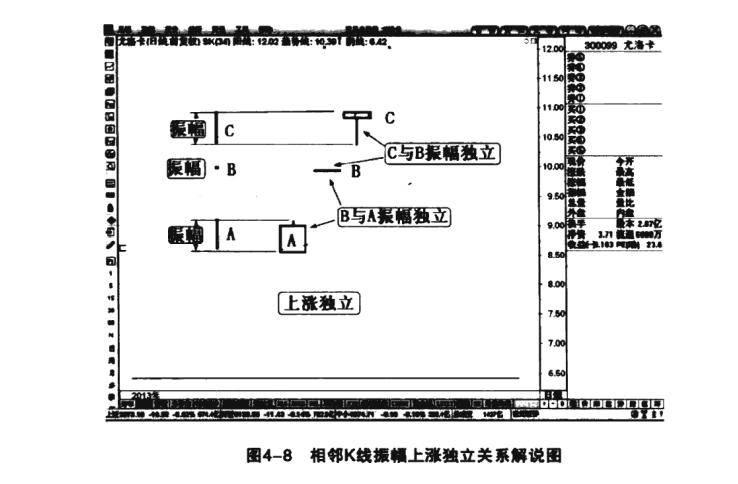

(三)相邻K线的关系:

作者认为,相邻K线之间有关系,前一日影响后一日走势,从而得出相邻K线存在三个关系:

- 1.相交:即两日交易K线价格游走存在部分重叠部分,最大值,最小值分别由两日K线划走。

- 2.包含:即第一日走势的价格游走全部都在第二天的价格走势之内(看图吧),这不就是阳包阴么?

- 3.独立:就理解为跳空,向上缺口或者向下缺口即可。

本节是作者对于相邻K线关系的一种自我定义,通过将相邻K线行为的全部定义和描述,从而得出所有相邻K线走势的类型,假定全概率为1,那么p(相交)+p(包含)+p(独立)=1。因此,作者将会对于p(相交),p(包含),p(独立)进行讨论,从而得出,p(相交),p(包含),p(独立)各自概率,进而论证在这种交易过程中是否存在盈利模式,从而生成策略,并进行实用。

但是问题是,p(相交),p(包含),p(独立)是现象,是因子,是过程,并不是结果,论证证据给出,但是并没有给出这个现象后的结果。

比如p(相交),p(包含),p(独立)现象出现,未来的价格走势是什么,没有给定,自然就无法得出任何结果和结论,我们可以计算出p值,但是我们无法知道这个p值出现后的情况,自然也就无法构成交易系统,形成不了策略。

也就是说,作者说了这么多废话,没有任何意义。

同时我们也应当理解一点:作者的相邻K线的思路是来自于对价格相对位置的一种描述和定义,我们并不清楚这三种关系中K线的位置在哪里,位置引发的行情变化,没有前因后果,因此这种用两个相邻K线分析得出来的结果,结论是比较危险的。用于描述,表露的信息过少,最后的结论反而会相互干扰。

我们理解的是,包含,相交的p值会更大一些,相比于独立形成跳空,无论是向上还是向下对于行情的影响力是巨大的,它更多是对于人信心的一种打击和摧毁,也是一种对于人信心的树立和支撑。那么我们更多的要考虑到的是包含、相交在描述K线走势上,是否给足了信息,便于我们理解,测试,封装,检验,评估呢?

另外,作者没有对于包含,相交进一步分组,这也是作者对于统计学上认识的不足和纰漏。

我们要明白一点的是,优化虽然会导致过拟合,但是优化是必然要进行的,尽管我们这种优化会出现未来函数的这种情况,但是过于分散的分类,定义也会导致成功率下降,从而导致我们成交胜率的下降,无法保障我们账户的持续性安全。

三、振幅相关原理及其内涵

作者认为相邻交易日两个存在关联,这种定义不够明确,因为只是取到了两个值而已,而且前面和后面的信息没有给定,这种因果关系的论证是错误的。

应当指出的是,统计上的概率并不能得到因果关系,这是我们在运用统计学上需要重视和注意的,有鉴于作者只是运用两个值进行论证,相关因果性的推理严重不足。自然就会得到一个错误的方向和结论。

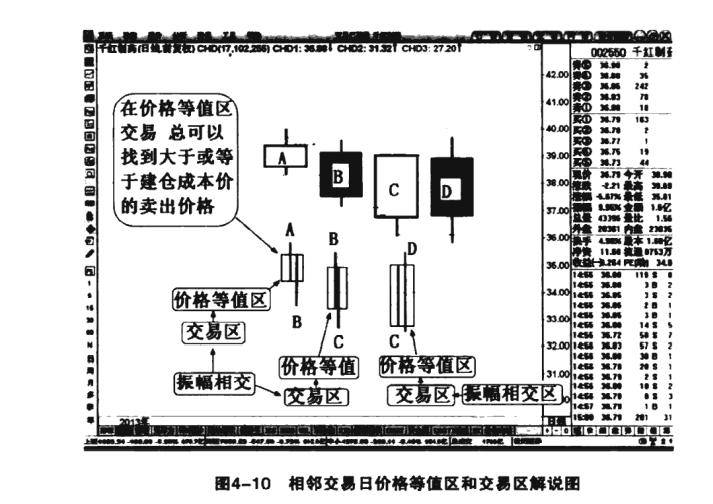

作者的思路在于,如果当第二天的价格游走包含于第一天走势,那么低于第一天走势的位置就必然是交易对象,存在盈利预期(E)-T+2日。

在论述中没有明显的交易区间,这个低于第一天的交易最小值则是当日交易的机会的范围在哪里没有提出,交易波动性,随意性明显。

至于作者其他乱七八糟的概念就不提了,神神叨叨的。

笔者的自我总结:

本章如同前章,在梳理本书中有一个很清晰的脉络:

- 1.发现现象

- 2.定义现象

- 3.对于现象进行分类,分组,计算相关P值

- 4.进行验证和评估,并进行一般化处理

- 5.结论

尽管笔者吐槽作者的写作存在巨大的瑕疵和缺陷,但是在阐述中的脉络是十分清晰的,我们可以不用理会作者乱七八糟的发明,神神叨叨的创造,其实技术分析早就开发殆尽,搞这些真的没有必要。

对于作者看待市场,发现交易机会的这种思路,我们要学习。

求同存异,不断学习。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/496186

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!