从上一篇量化投资中如何使用凯利公式来管理仓位中提到,可以通过改进策略来改善凯利公式的使用效果。

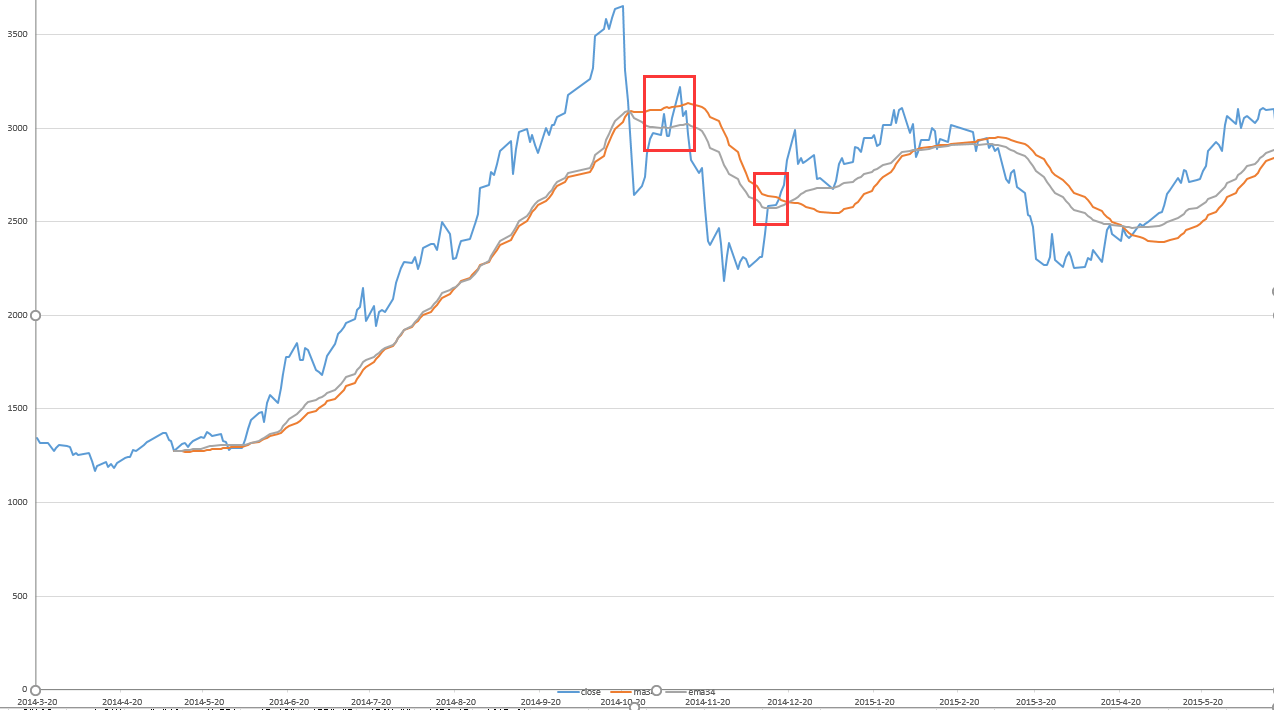

之前的双均线策略实验,都使用的简单移动平均线MA(或者SMA),现在尝试使用加权移动平均线EMA(或者WMA,Exponentially Weighted Moving Average),观察两条均线,EMA比SMA更敏感,可以减少均线策略的滞后问题,如下图:

EMA34和MA34的对比均线图

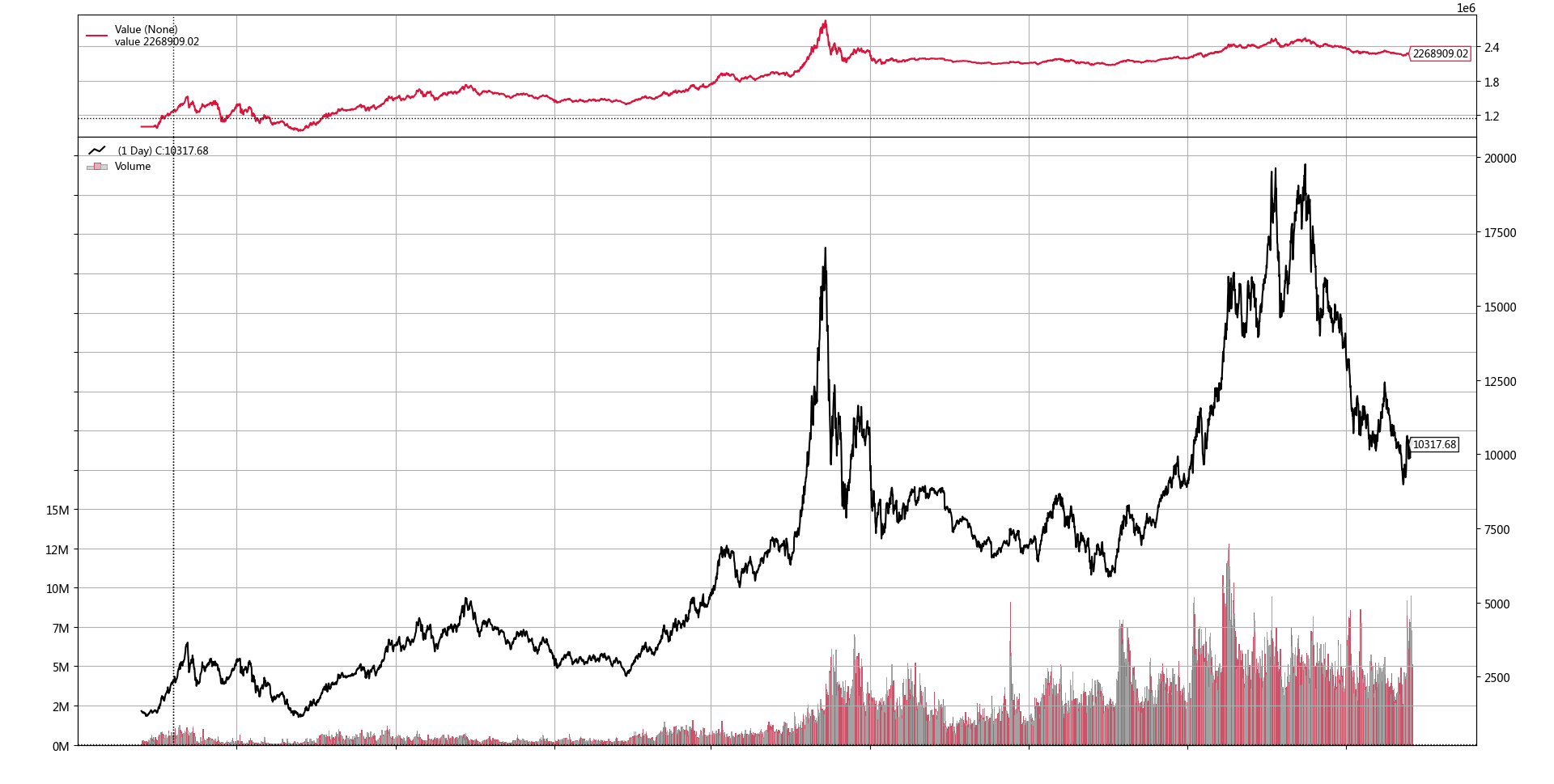

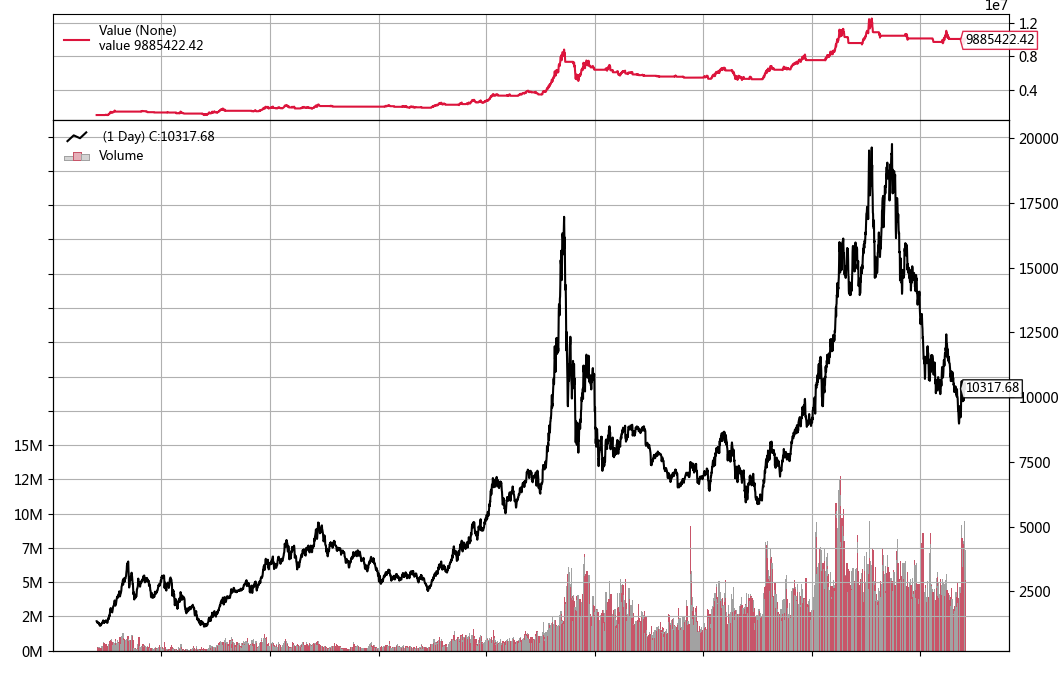

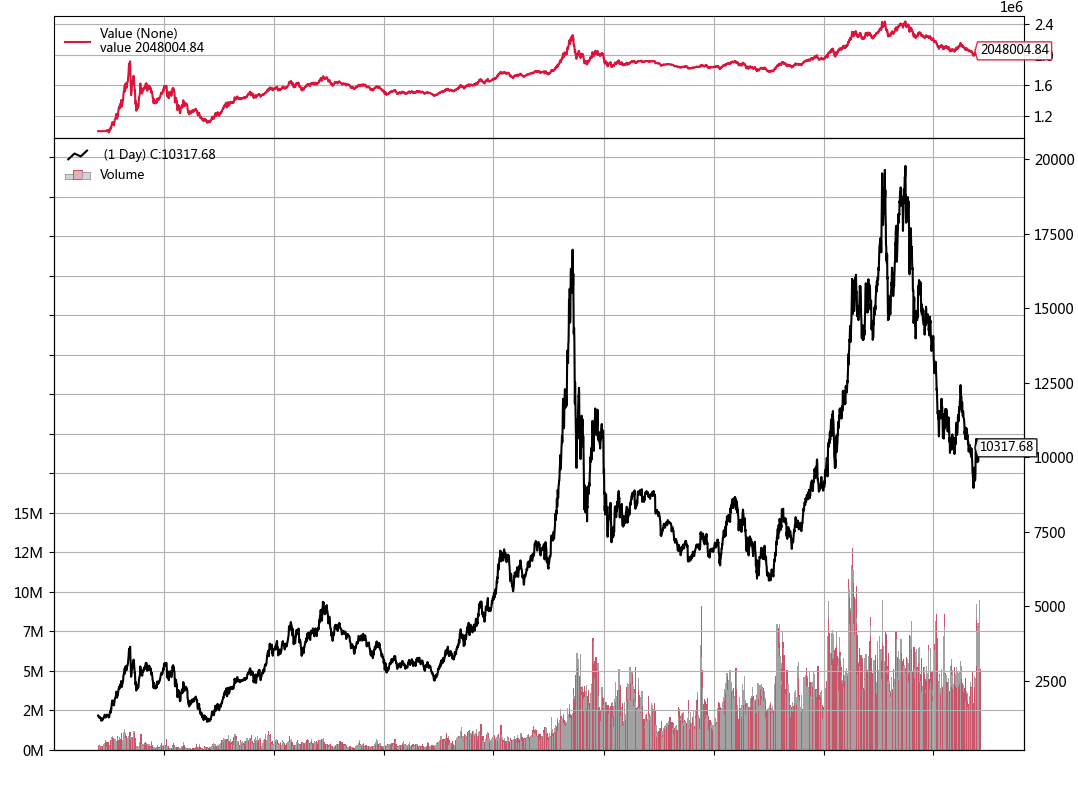

回测还沿用之前量化投资策略中,应用推进分析判断策略回测是否过度拟合中使用的推进分析框架,来对比使用凯利公式和不使用的结果。

|

策略 |

Start Value |

Total Value |

Annual Return |

Max Drawdown |

|

BuyHold |

1000000 |

7676552.8 |

14.06% |

68.89% |

|

DMA |

1000000 |

9431464.986 |

15.59% |

54.94% |

|

DMA_Kelly |

1000000 |

2268909.023 |

5.43% |

39.43% |

|

EMA |

1000000 |

9885422.421 |

15.94% |

42.53% |

|

EMA_Kelly |

1000000 |

2048004.845 |

4.74% |

41.94% |

BuyHold

DMA

DMA_Kelly

EMA

EMA_Kelly

可以看到,使用EMA,年化收益率比MA好一点,回撤也更小,但是凯利公式管理仓位的效果并没有什么改善。分析原因可能是:

1、凯利公式一般要求成千上万次的交易,才能看到统计意义上的效果,此处的MA和EMA策略,从2006年10月到2022年11月,一共只有50多次交易,交易次数太少,效果不佳。

2、仓位系数比较低,也说明要改进策略,MA和EMA的胜率并没有太大的差别,在后期下降到了30%多,所以仓位也随之下降,收益率自然就低了。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/268273

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!