最近有一则消息特别抓人眼球——上海一对中年夫妇,攒够300万,直接“躺平”退休。

新闻的背景大致是这样的,陈女士33岁,老公43岁,丁克并同意永远丁克,双双失业且再就业困难,干脆躺平。补充信息,两人在上海外环有车有房无贷款,老人独立。

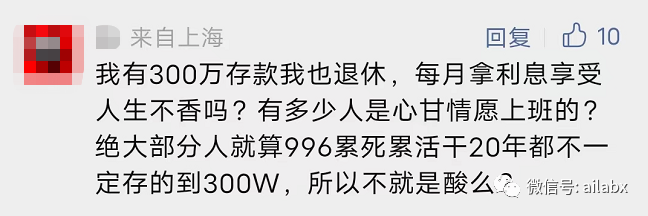

从这个开销上,她是这么算的:300万,年化4%算,一年有12万的利息收入。也就是每月1万块。由于在上海自己有房有车,不用上班没有通勤也少了很多应酬,所以一个月开销6-7K都够了。所以,她认为300万足够两口子养老了。

有不少人表示认同,甚至羡慕嫉妒恨。

可是,300万说少不少,但要与财富自由挂上钩,划等号,还是有一点点反直觉。

网上也出现不少反面的声音:

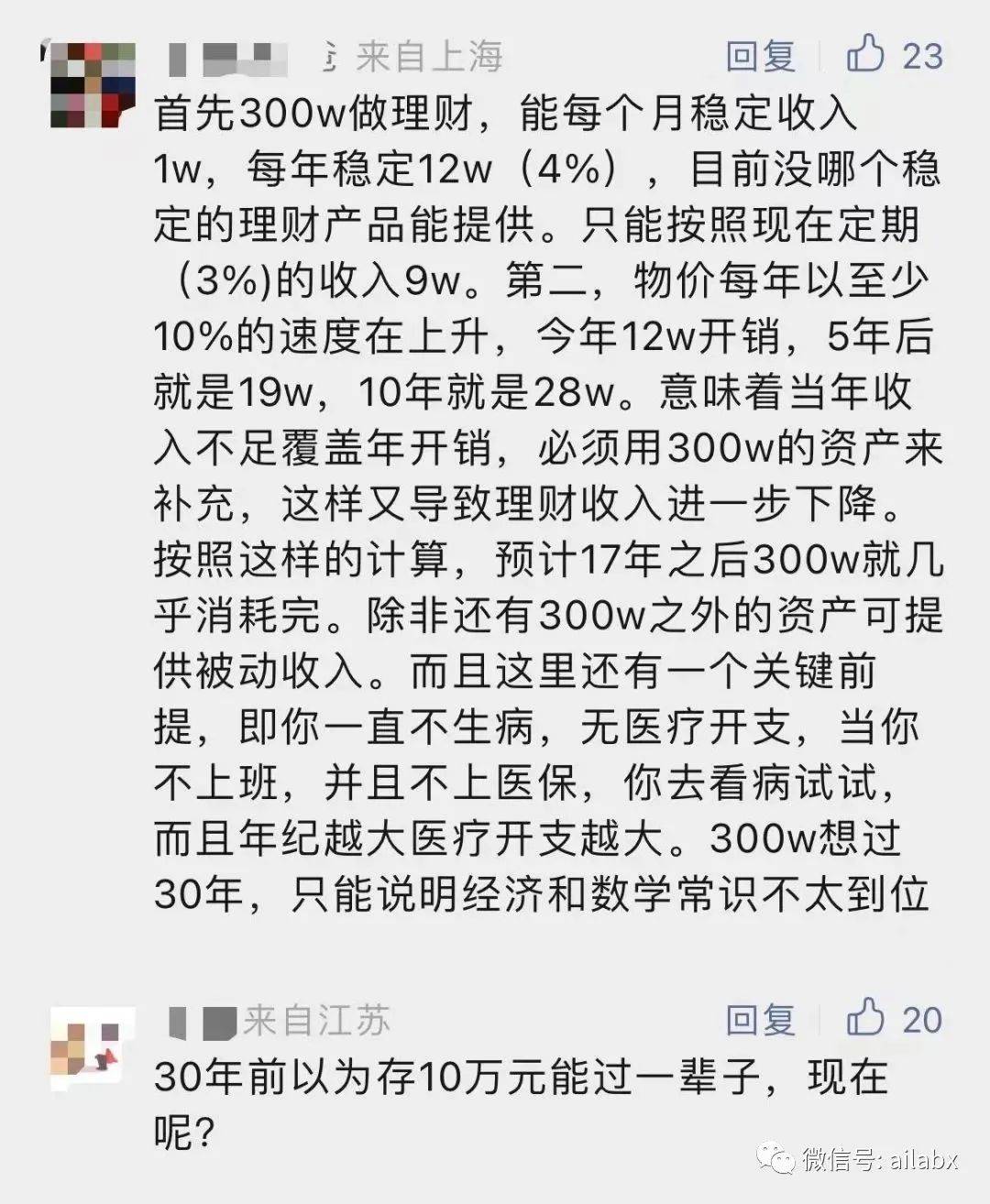

这位网友很上心,还帮她们仔细算了一笔账。

我仔细看了一下他的计算逻辑:

第一,稳定的4%年化收益率哪里去找?

第二,年通胀率10%,17年后,300万就差不多消耗没了。后来那位补刀的兄弟,也是这个逻辑,30年前,万元户确实就是大户,现在可能不够一桌饭钱。

这两个点非常有代表性。

客观讲,稳定的4%确实不容易,不容易在于“稳定”这两个字。我们常说风险、收益共存,无风险收益放眼全球,最高的时候差不多4%。平均起来,肯定没有。但如果“不那么稳定”,但“长期来看”大概率可以实现的数呢,我觉得是10%(8%-12%)之间。——这个能力,这个能力作为星球的一个专栏,开一个系列讲完,这个认真的话题。

第二个问题,关于通胀,其实理财投资本身就对应“保值”、“增值”。

通胀率 = M2 – GDP,比如GDP增长6.5%,而M2增长12%,那么你的收益率至少要达到5.5%才能够保值。

我们举一个特例:比如一套房产100万,突然,把货币贬值(M2 100%)一半,你猜怎么着,市场机制会让这个房子会变成200万,而你手里若有100万面值现金,那还是100万,购买力权剩下一半,金融资产也有保值这个效果。

30年前,10万块,无论是买楼,还是买指数,都可以远远跑过通胀。

要增值,那就更需要个人的眼光与判断,比如核心区的房子、好股票、优秀的基金等等。

过去20年,年化通胀在5%左右,不知道原文中的10%是如何来的,可能计算的是核心区的房子,这样算是不对的。按发达国家来看,长期来看,未来通胀在2%-3%左右。

财富自由的标准 = 本金*(年化收益- 年化通胀)> 生活必须。

假设本金300万,年通胀2%,年化收益12%,那么一年利息收入36万,通用保值6万,可以提取30万,即每月2.5万,基本够生活开支。

这时候,大家会跳起来反驳,怎么可能每年年化12%,没错,这并不容易,需要拉长周期看来,有些年景还会为负的,最大回撤我们尽量控制在15%以内。它可能会是大牛市,年化80%,大熊市-15%等等,平均来看,获得8-15%这样的年化收益。

具体如何配置,我在量化专栏里展开一个系列的文章细说。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/104145

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!