分析了几天的宏观形势和具体方向后,很多医生朋友告诉我们平常工作比较忙,能不能讲得基础一些,能够快速有自己的选股框架和买卖时机判断,看了我们的推文后也能有自己的思考和决策依据。接下来我们就专门开一个系列,尽量以简单的语言来把股市里的事情讲清楚,让大家对股市和熟悉的医疗行业有另一个角度的认知。

第一天我们分享一下一些基本概念。

有过股市经验的朋友可能对于K线图和技术分析很熟,但是对基本面的关注可能不够,这也是机构和散户的重要区别之一。对于技术分析,我们的观点是没有对股市背后的运行逻辑有深刻的理解之前不要把技术分析作为自己的基础投资框架。什么叫背后的运行逻辑后面的系列我们会讲到,简而言之,作为普通投资者,尽量不要去迷信技术分析,各种图形都是事后诸葛亮,任何股价走势都可以找到相应的图形来解释。

普通投资者如果是没有太多空闲时间去盯盘,最好的建议还是做一点基本面的研究,尤其是像各位如果本来就是行业内的人士,看基本面就更有优势。长期持有一些优质的个股,赚成长的钱,如果位置合适,还能赚到估值的钱,对于时间和精力的平衡而言都是最好的。

第一天,我们主要讲清楚几个估值指标,市值,P/E,P/B,P/S。看一家公司的股票贵不贵,主要看P/E,而不是盯着股价去看。

我们在新闻可以听到,某某富豪身价几百亿,某某公司市值一天蒸发几百亿,又会听到说这个市值不是他有这么多现金,是虚的。首先讲清楚市值是什么,在一家公司上市的时候,会新发行一定的股本,加上上市之前公司本身的股本,就是总股本,某一时刻每股股票的市场价格乘以发行总股数就是总市值,给予每个公司不同的市值权重可以制定出某个行业或几百只股票的指数,例如生物医药行业指数,上证指数等等。而一家公司的大股东,也就是老板,拥有的股份比例,就是他的身价一部分。

例如一家上市公司此刻市值1000亿,大股东占30%,如果他只有这一家公司,他的身价就是300亿,为什么这300亿不能和现金等同呢,主要是大股东不能轻易减持,有些会在上市时就有锁定期,而另一些虽然能随时减持,但会给市场造成比较大的冲击,其他股东和股民会觉得公司是不是有什么问题了,价格就会下跌,而后面就不能以当时的股价减持了,即所谓冲击成本。并且想大额减持,必须提前发公告,减持行为并不能马上完成。另一种股权转让的方式即大宗交易,就是不通过股票市场,把股权转让给其他人,一般这种交易不会对股价造成波动,但通常会以折价的方式转让出去,而且得找到愿意接盘的人。所以总而言之市值就是股票市场这家公司的总价值,代表公司此刻在股票市场值多少钱,但并不代表可以迅速变现出这么多钱,是一种综合所有股东和投资者的期望加总。

P即Price,即股票价格,这个大家都清楚,不用说,P/E,P/B,P/S这几个指标建议重点关注P/E就行,如果有朋友对创新药感兴趣,可以看看P/S。P/E中文叫市盈率,E就是EPS,每股净利润,也就是把公司报表里面的或者预测的年度归母净利润数据摘出来,除以总股本,就是每股净利润,代表了公司的赚钱能力,意义是单个股本一年能赚几块钱。用股票价格除以EPS,即P/E,将总股本乘到价格上面,P/E也可以按总市值/归母净利润计算。P/E的意义就是这家公司花几年的时间能够挣够当下这个时刻公司的市值。P/E大家认为此刻高了就是通常说的股票太贵了,估值高了;认为此刻低了,就是股票太便宜了,估值低了。挣估值的钱的意思就是,此刻估值太便宜了,大家没有认识到这家公司的价值,等到价值被充分发掘了,估值到达合理区间,自己就把估值的钱挣了。

PE-TTM和动态PE

当然,看股票比较多的朋友会发现有好几个P/E,有静态P/E,滚动P/E(PE-TTM),动态P/E。其实很简单,P就都是此刻的股价,总股本也不会轻易变化,主要区别就是归母净利润的选取,选取上一年公司年报的数值,就是静态P/E;选择最近12个月的数值,就是P/E-TTM,比如现在是6月,已经有了2022年一季度的经营数据,那么我选取的12个月数值就是2021年二、三、四季度,和2022年一季度加总的归母净利润。动态P/E就是拿我对2022年整年归母净利润的预测值来计算,这个主观性就比较强了。

总而言之,通常看PE-TTM和动态PE,医药行业里,炒股软件上显示的动态PE可靠程度比较高,因为预测值是综合各家券商对这家公司的预测计算出来的,而券商的预测是基于和公司走的比较近,有充分的调研依据,如果说是跟最后出的结果有偏差,也是这一年后续的经营出现了当时不能预见的波动。

P/E有个最大的坏处就是归母净利润不能为0和负数,这样计算出来的数值没有意义。这就用到了P/S。P/S中的S就是Sales,收入,港股18a规则出台后,净利润为负的公司也可以上市,所以会出现很多无法使用P/E来估值的公司,所以就有了P/S估值法。而P/B的B是Book Value,净资产,适合用于银行股、周期股等等资产股,本篇不做赘述。

P/E怎么算高怎么算低呢,这个就和行业以及牛熊市有关,一般来说,制造业的P/E在20-30倍,医药公司大多都是制造业,在这个区间也最多。一些公司是细分行业的龙头,未来收益更稳,一些公司虽然小但有做大的潜力,未来增速更快,这些公司在目前这个时间节点,给予更高的估值是合理的。在牛市里面合理的估值区间会上行,可能会低到30多倍,甚至40多倍,熊市里合理的估值区间会下行,可能会低到20倍以下。

成长型公司引入PEG

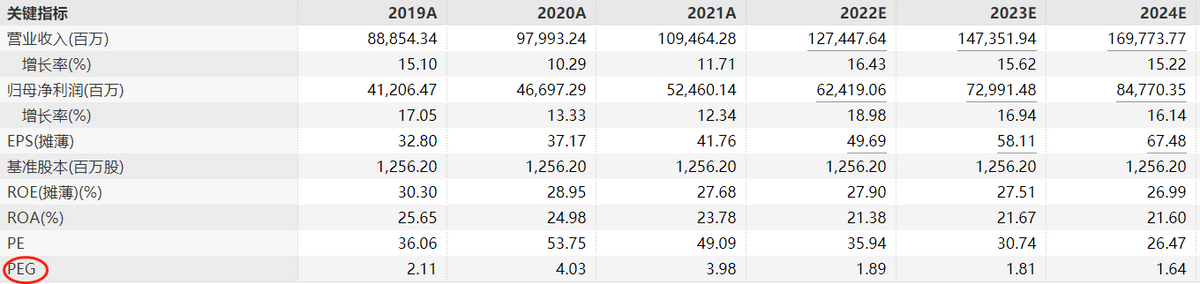

对成长型的公司还要引入一个更加进一步的指标,PEG,因为成长型公司的成长速度很快,所以PE很可能显得特别高,100多倍都有可能,但我们不能说他不合理,这个时候,如果他的当年归母净利润增速也是100%,他的PEG就是PE/g=1.0。通常PEG=1.0是目前估值比较合理的一个标准。偏离PEG=1.0太多,会有低估和高估的风险存在。

总结来说,大家主要看市值、PE-TTM、动态PE三个指标就可,成长型的公司,再看看PEG,理解好这几个指标,就比普通听消息的投资者强了不少。最后祝大家端午安康~

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/268353

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!