为了解决简单均线系统的滞后问题,在《#聪明的交易者#》中,作者#考夫曼#(Kaufman)提出了“自适应移动平均线”,简称AMA或者KAMA。该均线考虑到了价格变化速率,在简单均线的基础上增加了平滑系数,并自适应动态调整均线的灵敏度,可以在慢速趋势和快速趋势之间自我调整。当市场出现盘整、趋势不明显时期,KAMA倾向于慢速移动平均线。当市场波动较大,趋势明显,价格沿一个方向快速移动时,KAMA倾向于快速移动平均线。

#KAMA#的其他内容可以到网上查找资料,本文主要是验证KAMA是否可以取得较好的效果。

一、研究对象,#医疗ETF#对应的指数#中证医疗#sz399989,自2006年10月以来的日线数据;

二、两种验证方法,一是单条KAMA,二是两条KAMA的自适应均线策略:短期(均)线上穿长期均线时,买入并持有;短期(均)线下穿长期均线时,卖出并空仓。

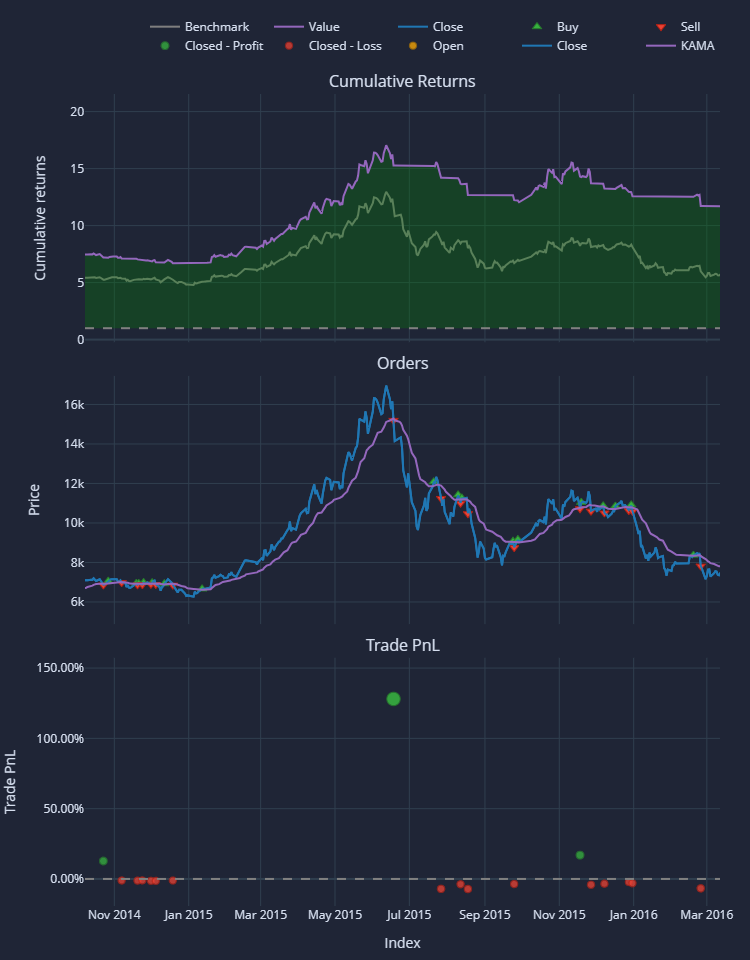

三、单条KAMA,经过回测和参数优化,找到一组最优的参数,做整个区间的回测,结果还可以,年化回报26.5%,超过BuyHold的21.3%,如下图:

单条KAMA

单条KAMA

单条KAMA

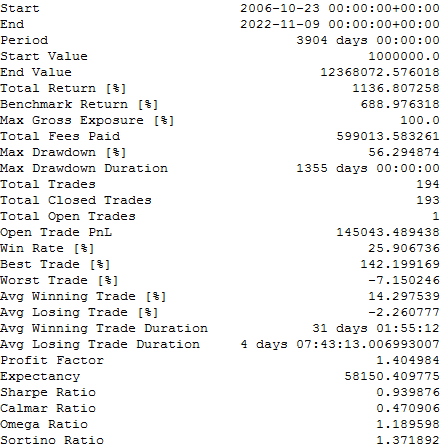

四、两条KAMA,经过回测和参数优化,找到一组最优的参数,做整个区间的回测,结果还可以,年化回报29.9%,超过BuyHold的21.3%,如下图:

两条KAMA

两条KAMA

两条KAMA

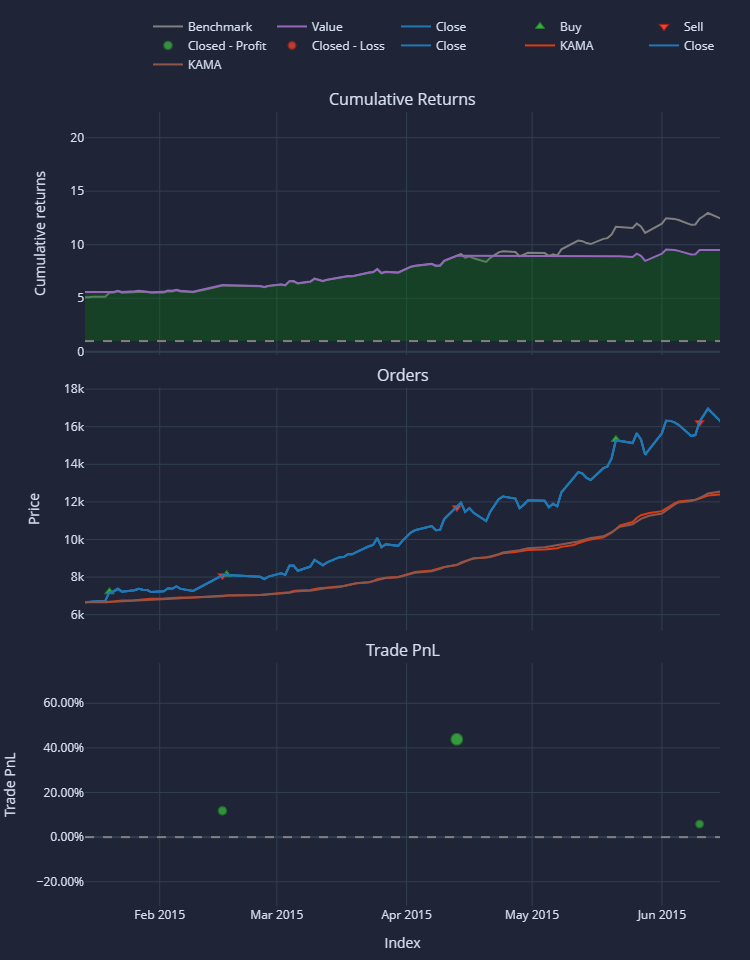

从统计数据看,两条KAMA在胜率,回撤和Sharpe方面都比单条KAMA要好。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/268272

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!