懂技术分析的都知道底背离,就是在下跌过程中,股价创新低了,但MACD的黄白线没有创新低。当然如果再加上一些其它约束条件,还能提高一些胜率。限于篇幅,本文就不加别的约束条件了。

由于长周期的底背离效果要好于短周期的,本文用了周K线的底背离,而不是常用的日K线。

本文的选股范围是沪深300成分股,在周K线底背离的时候买入,最大持仓为10支左右。个股在盈利50%时止盈,在亏损30%时止损。

回测的时候,发现底背离经常是批量出现的,而系统筛选300支股票的时候,每次都是从代码小的开始,如都是从000001开始,到600开头的股票结束。这样,就会在买入的时候优先买入000开头的股票,甚至很难超过000100。这样,样本就变小了。于是,本文在筛选股票前,先将300支股票的代码随机打乱,这样,每支股票都有机会被选中,但缺点就变成了每次回测的结果也很随机。

代码如下:

#encoding:gbk

import numpy as np

import datetime

import pandas as pd

import talib

import random

"""

底背离练习

周线底背离时买入

最多持仓10支左右

盈利50%止盈

亏损30%止损

"""

class a():

pass

A = a() #创建空的类的实例 用来保存委托状态

def init(C):

A.acct= '666' #随便设置一个账号

A.acct_type= 'STOCK' #账号类型

A.buy_code = 23 if A.acct_type == 'STOCK' else 33 #买卖代码 区分股票 与 两融账号

A.sell_code = 24 if A.acct_type == 'STOCK' else 34

print(f'底背离练习,{A.acct} {A.acct_type}' )

def handlebar(C):

#选股

A.stock = C.get_stock_list_in_sector('沪深300')

random.shuffle(A.stock)#此处用随机函数,防止后面只交易代码靠前的股票。

data = C.get_market_data_ex(['close'], stock_code=A.stock, period="1w", end_time=timetag_to_datetime(C.get_bar_timetag(C.barpos),'%Y%m%d'),count=200, dividend_type='none')

pos = get_trade_detail_data(A.acct, A.acct_type, 'position')

acco = get_trade_detail_data(A.acct, A.acct_type, 'account')

for ac in acco:

print(f'{timetag_to_datetime(C.get_bar_timetag(C.barpos),"%Y%m%d")}\n 账户统计:')

print(f' 总资产:{ac.m_dBalance:.2f},\n 可用现金:{ac.m_dAvailable:.2f},\n 账户盈亏:{ac.m_dPositionProfit:.2%}')

if len(pos):

for p in pos:

if p.m_dProfitRate>=0.5 or p.m_dProfitRate<=-0.3:

msg=f"{timetag_to_datetime(C.get_bar_timetag(C.barpos),'%Y%m%d')},{p.m_strInstrumentID+p.m_strExchangeID}清仓"

passorder(A.sell_code, 1101, A.acct, p.m_strInstrumentID+'.'+p.m_strExchangeID, 14, -1, p.m_nVolume, '底背离练习', 1 , msg, C)

print(msg)

for s in A.stock:

close_list = data[s]['close'][:timetag_to_datetime(C.get_bar_timetag(C.barpos),'%Y%m%d%H%M%S')]# 提取股票的收盘价序列

try:

vol = int(ac.m_dBalance*0.95 / close_list[-1] / 1000) * 100

except OverflowError:

return

if len(close_list) >= 140:

# 参数定义:fastperiod(快速EMA的周期,默认12),slowperiod(慢速EMA的周期,默认26),signalperiod(信号线的周期,默认9)

DIFF, DEA, MACD = talib.MACD(close_list.values, fastperiod=12, slowperiod=26, signalperiod=9)

if DIFF[-26:].min() < DIFF[-1] and close_list[DIFF[-26:].argmin()-26:min(DIFF[-26:].argmin()+10-26,-1)].min() > close_list[-1] :

msg=f"{timetag_to_datetime(C.get_bar_timetag(C.barpos),'%Y%m%d')},{s}底背离"

passorder(A.buy_code, 1101, A.acct, s, 14, -1, vol, '底背离练习', 1 , msg, C)

print(msg)这是其中一次回测返回的情况:

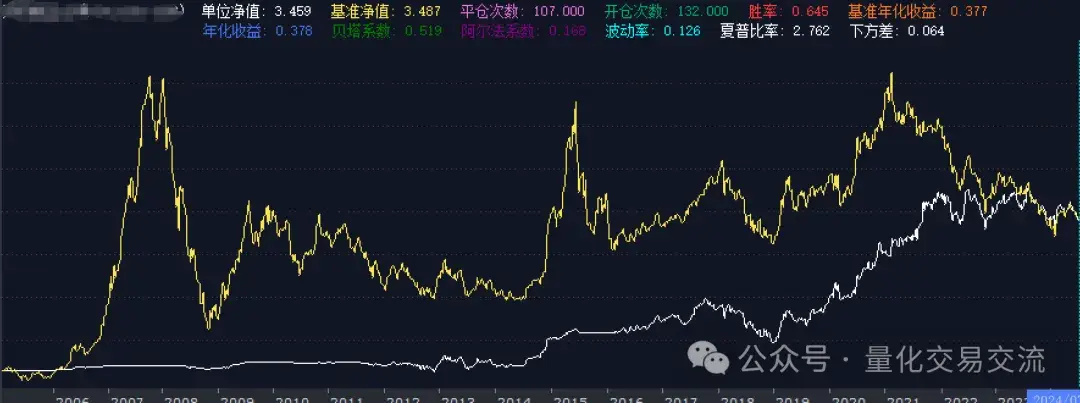

收益:

曲线:

最后持仓:

收益前10名股票:

亏损前10名股票:

一些知识点讲一下:

第29行,将原来按代码从小到大排序股票列表,随机打乱。

第31行,获取周K线数据。

第39-42行,个股获利50%以上或亏损超过30%清仓。

第52-56行,符合底背离条件的股票买入。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/80380

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!