趋势跟踪是一种基本理念,即在价格上涨时购买资产,价格下跌时卖出资产。然而,实际应用可能更加复杂。存在许多可供选择的方法和时间范围,这些方法和时间范围可以被视为趋势追踪交易顾问(CTA)在构建趋势策略时使用的工具。交易者可以选择不同的方法来衡量趋势,例如时间序列动量、价格/平均线交叉、平均线/平均线交叉和突破等。在实践中,大多数大型CTA会选择在不同的时间框架和趋势衡量方法上进行交易,以获得多样化的投资组合。使用多个信号和多个时间范围的理论基础是,所有这些信号本质上都捕捉到了市场趋势的一部分,同时也包含了一些噪音。捕捉到的部分是市场趋势的真实因素,而噪音则是不相关的信息。因此,如果将多种信号组合在一起,就可以通过多样化的方式消除大部分噪音,留下更纯粹的趋势因素。

多样化趋势信号当然是值得的,但仅仅选择多个信号也有其限制。不同的趋势衡量方法(如突破和移动平均线交叉)彼此高度相关。即使使用不同的时间范围(例如20天、40天、80天等),也无法获得想象中的完全多样化;这些不同的时间范围往往也高度相关。这是因为信号之间存在重叠。例如,40天和80天的时间范围都包含了很大一部分信号来自最近20天的数据。

本文使用了Rob Carver的综合趋势系统。该系统结合了4种不同的移动平均线交叉:8/32、16/64、32/128和64/256。在每个移动平均线交叉中,上涨/下跌趋势的强度是根据两个平均线之间的距离计算的。然后,将这些计算结果进行平均,得到最终的趋势分数。该系统使用了4个不同的时间范围来衡量趋势,即32天、64天、128天和256天。然而,深入研究这些数字,你会发现最近几天的数据权重极高,而之前几天的权重相对较低。四个平均线中的所有数据都包含了最近32天的数据,接下来最近的32天数据包含在其中3个平均线中,再下一个最近的64天数据包含在2个平均线中,最后最近的128天数据只包含在一个平均线中。

如果我们赋予一年中不同部分的数据更多的权重,会发生什么呢?尽管这一想法乍一听起来有些奇怪,但它是有合理性的。

策略介绍

我们尝试在16个流动性期货市场构建一个交易模型,每个主要资产类别有4个市场:股票、固定收益、货币和商品。这些市场包括:

-

股票:S&P 500、纳斯达克、DAX和EURO STOXX 50。 -

固定收益:美国2年期、美国10年期、德国国债、意大利长期国债。 -

货币:澳元、欧元、日元和瑞士法郎。 -

商品:黄金、石油、小麦和活牛。

在构建管理期货投资组合时,每个单独市场都设定了年化32%的目标平均波动率。然而,实际的波动率将会根据趋势信号的强度而有所变化。由于交易的是16个市场中的多个,其中许多市场之间是不相关的,所以实际波动率将远低于32%。

对于常规趋势和等权重时间片,在这16个市场上比较了两个趋势系统的表现。第一个是常规复合趋势系统,由四个移动平均线组成。第二个系统也使用这些移动平均线,但进行了以下修改:不再使用当前数据的所有四个平均线,而是使用代表4个不同时间片的平均线组合。以下是使用的平均线:

1)当前32天的平均线。

2)32天前的32天平均线。

3)64天前的64天平均线。

4)128天前的128天平均线。

通过使用这种组合,我们给予了4个不同时间段(而不是重叠的时间段)相同的权重。需要注意的是,该公式仍然给予最新数据较大的权重,而不是与旧数据相同的权重。

策略回测结果

常规趋势策略结果:

-

从2001年7月到2023年12月,复合年增长率(CAGR)为6.9%。 -

波动性为13.5%。 -

夏普值为0.51,意味着风险回报比较低。

等权重时间片趋势系统(EWTS):

-

从2001年7月到2023年12月,复合年增长率为5.8%,比常规趋势系统低1.1%。 -

波动性降低到8.8%,比常规趋势系统低三分之一。 -

夏普值为0.66,高于常规趋势系统。

在相同波动性的情况下,EWTS系统的复合年增长率将达到9%,比常规趋势系统高出2%以上。通过使用EWTS方法,我们可以获得更高的夏普值,这符合我们的预期。这个方法将旧的趋势信号与最新数据一起使用,增加了多样性,从而提高了夏普值。相比之下,在常规趋势系统中,各个单独的趋势规则之间存在显著相关性。而在EWTS系统中,使用的4个时间片之间的相关性接近于零,这说明使用不同的时间片可以帮助我们区分该系统与其他更注重近期数据的系统。

系统差异分析

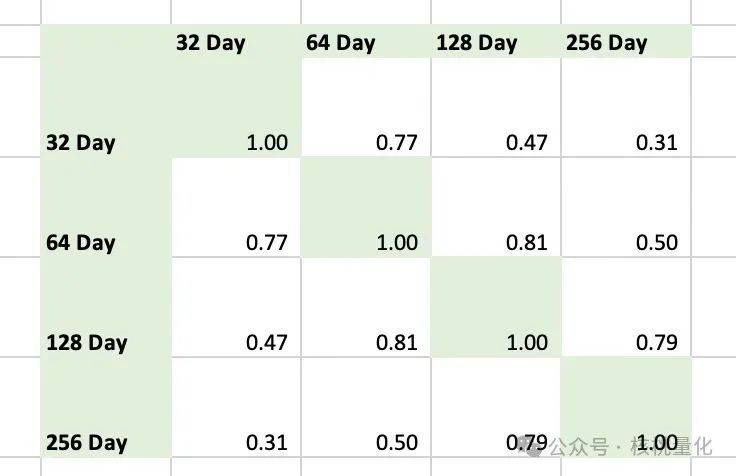

下面通过展示两个相关矩阵,以帮助说明系统之间的差异。首先,我们分析了常规趋势系统中各个单独趋势规则之间的关系:

这些规则之间都存在显著的相关性。时间范围最相似的相邻规则(例如32和64,或128和256)的相关性约为0.8。重叠较少的规则(例如32和128,或64和256)的相关性约为0.5。即使是重叠最少的两个规则32和256之间,仍然存在着0.3的正相关性。

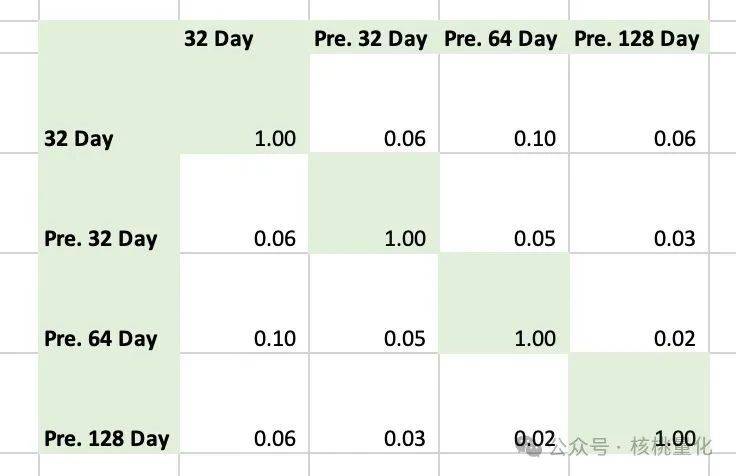

接下来,我们将其与下一个矩阵进行比较,该矩阵分析了EWTS系统中使用的4个时间片之间的关系:

所有这些相关性都接近于零。最显著的正相关性为0.1。这表明,与常规趋势系统不同,EWTS系统中使用的4个时间片之间的相关性非常低。这意味着使用不同时间片可以帮助我们更好地区分EWTS系统与其他更注重近期数据的系统。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111048

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!