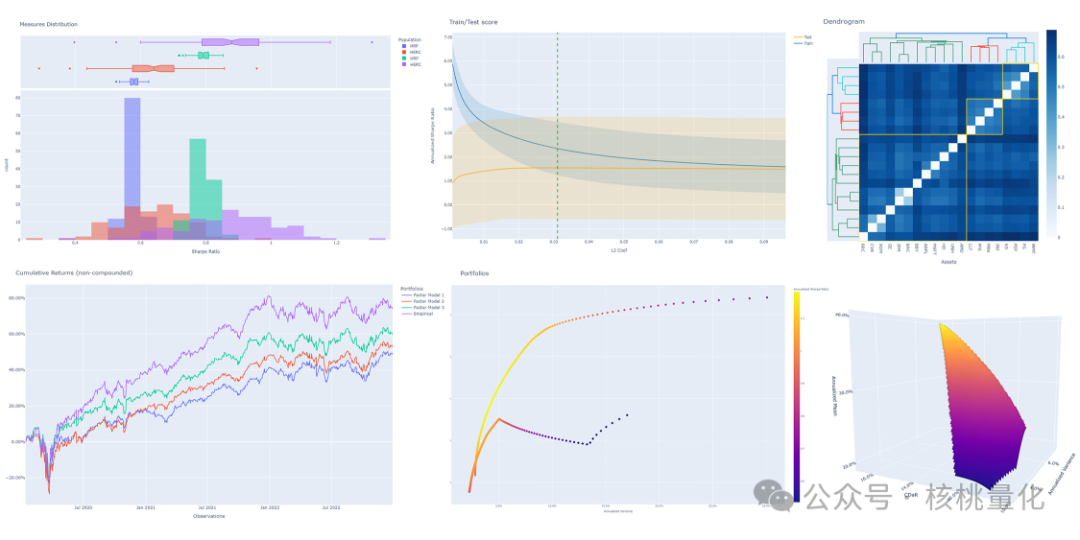

-

可用的投资组合优化模型包括朴素方法(等权重分配、逆波动率分配、随机分配)、凸优化方法(均值-风险优化、风险分配、最大多样化、分布鲁棒CVaR)、聚类方法(层次风险平价、层次等风险贡献、嵌套聚类优化)和集成方法(堆叠优化)。 -

提供多种预期收益估计方法,如经验估计、指数加权估计、均衡估计和收缩估计。 -

协方差估计方法包括经验估计、格伯估计、去噪估计、去调估计、指数加权估计、Ledoit-Wolf估计、近似收缩估计、缩减协方差估计和图拉索协方差估计。 -

支持多种距离估计方法,如皮尔逊距离、肯德尔距离、斯皮尔曼距离、协方差距离、距离相关性和信息变异度。 -

提供多种先验估计方法,如经验估计、Black & Litterman估计和因子模型估计。 -

支持不确定性集估计方法,包括对预期收益的经验估计和循环自助法,以及对协方差的经验估计和循环自助法。 -

提供预选转换功能,如非支配选择、选择K个极端值和剔除高度相关资产。 -

支持交叉验证和模型选择,包括KFold和滚动向前验证等方法。 -

提供超参数调整功能,如GridSearchCV和RandomizedSearchCV。 -

支持多种风险度量方法,如方差、半方差、平均绝对偏差、CVaR、EVaR、最大回撤、平均回撤、溃疡指数、基尼平均差异、风险价值等。 -

提供优化功能,包括最小化风险、最大化收益、最大化效用、最大化比率、交易成本、管理费用、L1和L2正则化、权重约束、组约束、预算约束、跟踪误差约束以及周转率约束等。

安装skfolio

pip install -U skfolio

使用skfolio

# 导入

from sklearn import set_config

from sklearn.model_selection import (

GridSearchCV,

KFold,

RandomizedSearchCV,

train_test_split,

)

from sklearn.pipeline import Pipeline

from scipy.stats import loguniform

from skfolio import RatioMeasure, RiskMeasure

from skfolio.datasets import load_factors_dataset, load_sp500_dataset

from skfolio.model_selection import (

CombinatorialPurgedCV,

WalkForward,

cross_val_predict,

)

from skfolio.moments import (

DenoiseCovariance,

DetoneCovariance,

EWMu,

GerberCovariance,

ShrunkMu,

)

from skfolio.optimization import (

MeanRisk,

NestedClustersOptimization,

ObjectiveFunction,

RiskBudgeting,

)

from skfolio.pre_selection import SelectKExtremes

from skfolio.preprocessing import prices_to_returns

from skfolio.prior import BlackLitterman, EmpiricalPrior, FactorModel

from skfolio.uncertainty_set import BootstrapMuUncertaintySet

# 加载数据集

prices = load_sp500_dataset()

# 训练/测试数据划分

X = prices_to_returns(prices)

X_train, X_test = train_test_split(X, test_size=0.33, shuffle=False)

# 训练最小风险模型

model = MeanRisk()

model.fit(X_train)

print(model.weights_)

# 对测试集进行预测

portfolio = model.predict(X_test)

print(portfolio.annualized_sharpe_ratio)

print(portfolio.summary())

# 最大索提诺比率

model = MeanRisk(

objective_function=ObjectiveFunction.MAXIMIZE_RATIO,

risk_measure=RiskMeasure.SEMI_VARIANCE,

)

# 去噪协方差和缩小的预期回报

model = MeanRisk(

objective_function=ObjectiveFunction.MAXIMIZE_RATIO,

prior_estimator=EmpiricalPrior(

mu_estimator=ShrunkMu(), covariance_estimator=DenoiseCovariance()

),

)

# 预期回报的不确定性

model = MeanRisk(

objective_function=ObjectiveFunction.MAXIMIZE_RATIO,

mu_uncertainty_set_estimator=BootstrapMuUncertaintySet(),

)

# 权重限制和交易成本

model = MeanRisk(

min_weights={"AAPL": 0.10, "JPM": 0.05},

max_weights=0.8,

transaction_costs={"AAPL": 0.0001, "RRC": 0.0002},

groups=[

["Equity"] * 3 + ["Fund"] * 5 + ["Bond"] * 12,

["US"] * 2 + ["Europe"] * 8 + ["Japan"] * 10,

],

linear_constraints=[

"Equity <= 0.5 * Bond",

"US >= 0.1",

"Europe >= 0.5 * Fund",

"Japan <= 1",

],

)

model.fit(X_train)

# 参数网格搜索

model = MeanRisk(

objective_function=ObjectiveFunction.MAXIMIZE_RATIO,

risk_measure=RiskMeasure.VARIANCE,

prior_estimator=EmpiricalPrior(mu_estimator=EWMu(alpha=0.2)),

)

print(model.get_params(deep=True))

gs = GridSearchCV(

estimator=model,

cv=KFold(n_splits=5, shuffle=False),

n_jobs=-1,

param_grid={

"risk_measure": [

RiskMeasure.VARIANCE,

RiskMeasure.CVAR,

RiskMeasure.VARIANCE.CDAR,

],

"prior_estimator__mu_estimator__alpha": [0.05, 0.1, 0.2, 0.5],

},

)

gs.fit(X)

best_model = gs.best_estimator_

print(best_model.weights_)

# K 折交叉验证

model = MeanRisk()

mmp = cross_val_predict(model, X_test, cv=KFold(n_splits=5))

# mmp is the predicted MultiPeriodPortfolio object composed of 5 Portfolios (1 per testing fold)

mmp.plot_cumulative_returns()

print(mmp.summary()

组合清除交叉验证

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111047

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!