“正邦转债”公告清算风险,验证了一个逻辑。就是市场也许短期无效,但综合来看,便宜的东西,本身可能基本面上就出现的问题。要区分的关键在于,这种基本面的变差,是暂时的,还是根本性的。

现在市场里最贵的转债价格高达867块(中矿转债),其实这已经远远脱离了债性,与股票无异,若是持有这支转债,为何不直接持有其正股?

指数、股票都有这个逻辑。

通常大家说按PE、PB来估值,左侧交易逻辑就是低估进场,高估退出,做网格等等。但就是上证红利,中证500,中证银行这种常年低估,便宜是便宜,但机会成本也是成本。而像白酒、消费,纳指100这样的优质指数,屡创新高,或者高位震荡 ,你不上车,也没有机会。

所以,对于优质标的,我用了一种简单的操作手法,定投入场(没有特别看估值,除非市场过于火热),恒持恒定市值(网格,超过10%,减持这10%,跌10%,定投补仓)。

优质指数适合这么操作,指数是长生不老且永远向上的。

股票不一样,基本面可能会变坏;转债会退出等等。

ETF的主动交易,更偏向右侧,趋势动量为主。可转债有底,所以入门级的策略是双低+摊大饼。

今天要再来说说风险平价与风险预算,这是控制回撤的有效模型,而且需要的数据就是价量数据。——右侧交易更偏价量,因为以短中期为主,基本面发挥的作用有限。

昨天有同学问,能不能讲讲风险平价,其实传统的风险平价,星球里有研报复现。全球指数大类资产风险平价,大类资产配置——PCA风险平价,年化11%。

风险平价本意是所有资产的风险暴露平价,那么就是低配高风险资产,这里带来一个问题,就是收益太低。而达利欧的版本是给债券加杠杆,加到与权益资产差不多的比例。普通人不容易进行杠杆操作,那风险平价就显得鸡肋。

风险平价是风险预算的一个特例,假如我们就是想要2份权益风险,1份债券风险,就是这预算的概念,而不是所有都相等。

带约束的风险预算,就是可以设定:单个资产比重不超过10%等等。这个特别有风,设定刚性的比例可有防止黑天鹅事件。

这里介绍一个包:

pip install git+https://github.com/jcrichard/pyrbGitHub – jcrichard/pyrb: Constrained and Unconstrained Risk Budgeting / Risk Parity Allocation in Python

可以计算上述三个模型。

风险预算与风险平价,仅需要一个输入就是资产的协方差。

——这也就是风险平价比MVO(最小方差理论)适用的地方,MVO需要预期收益率与协方差,而收益率是非常难预测,而协方差具备一定的稳定性。

from pyrb import EqualRiskContribution, RiskBudgeting, RiskBudgetAllocation, ConstrainedRiskBudgeting import pandas as pd import numpy as np covariance_matrix = pd.read_csv("data.csv", sep=";", index_col=0).pct_change().cov() * 260 print(covariance_matrix) ERC = EqualRiskContribution(covariance_matrix) ERC.solve() print(ERC)

各类资产的权重就计算出来了:

(十类资产,风险贡献都是10%)

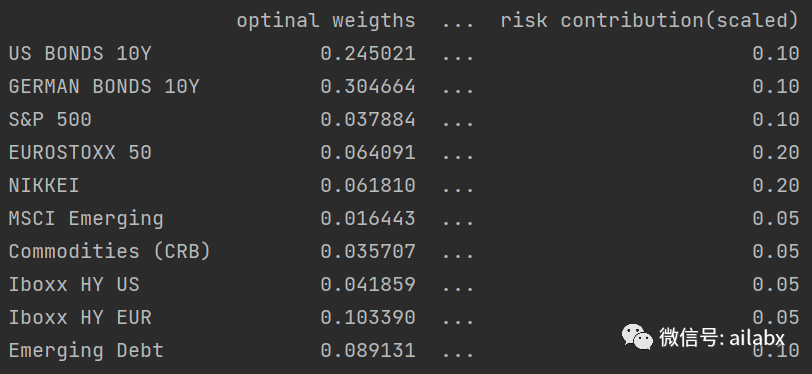

budgets = [0.1, 0.1, 0.1, 0.2, 0.2, 0.05, 0.05, 0.05, 0.05, 0.1] RB = RiskBudgeting(covariance_matrix, budgets) RB.solve()

风险预算多一个参数,就是各资产对应的风险预算。

按对应的风险预算给出新的仓位配置:

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/104161

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!