在投资决策中,预测投资组合的回报是一项关键任务。蒙特卡洛模拟是一种基于概率统计的方法,通过模拟随机事件来预测回报。它是一种灵活且强大的工具,被广泛应用于金融领域。蒙特卡洛模拟的基本原理是通过随机模拟来估计投资组合的回报范围。它基于概率统计学的理论,通过生成大量的随机样本来模拟未来可能的情景。每个随机样本都代表了一种可能的结果,从而形成回报的概率分布。通过分析这个分布,可以得出投资组合的预期回报和风险。然而在金融市场中应用蒙特卡洛模拟存在一些问题,包括忽视资产估值和过度依赖历史数据。下面讲详细介绍这些问题:

问题1:忽视资产类别的估值

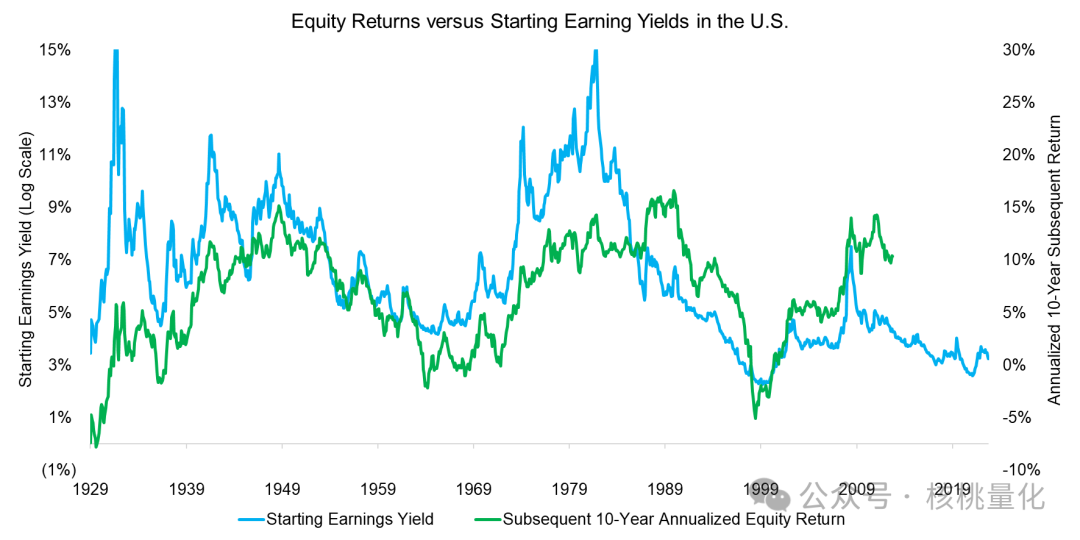

蒙特卡洛模拟是一种强大的工具,但确实存在一些局限性。其中一个主要的局限性是忽视了资产类别的估值。虽然蒙特卡洛模拟可以使用历史价格和模型假设来生成预期回报的范围,但它没有直接考虑资产的估值。在金融市场中,资产的价格并不总是反映其真实价值。例如,一只股票的价格可能被市场低估,尽管它的估值实际上较高。同样,债券市场也存在类似的情况,其中某些债券的价格可能被市场高估或低估。这意味着,仅仅根据历史价格进行蒙特卡洛模拟可能无法准确地反映资产的真实价值。

为了解决这个问题,可以考虑引入资产类别的估值模型。这种模型可以基于基本面分析、财务指标、市场指标等因素来估计资产的真实价值。通过将资产的估值模型与蒙特卡洛模拟结合起来,可以更准确地预测投资组合的回报范围。另一个方法是采用基于估值的策略来调整蒙特卡洛模拟的结果。例如,可以使用估值指标(如市盈率、市净率等)来筛选出被低估或高估的资产,并对蒙特卡洛模拟的结果进行修正。这样可以更好地考虑资产类别的估值因素,并提供更准确的投资组合回报预测。

需要注意的是,引入估值模型或策略会增加模型的复杂性,并可能需要更多的数据和专业知识。同时,估值模型也存在一定的不确定性和假设性。因此,在使用估值模型或策略时,需要仔细评估其适用性,并结合其他分析方法和专业判断,以得出更全面和准确的投资决策。

问题2:过于依赖历史表现

蒙特卡洛模拟的一个明显局限性是过于依赖历史数据来生成回报的范围。虽然历史数据对于了解资产的过去表现非常重要,但它并不能完全准确地预测未来的结果。金融市场的表现是多变的,过去的表现并不一定能够精确预示未来的走势。例如,在股票市场中,一只股票可能在过去的几年中一直表现出色,但这并不能保证它在未来会继续保持同样的强劲表现。同样,债券市场的收益率也受到多种因素的影响,如经济环境、利率走势等,这些因素会随着时间的推移而发生变化。蒙特卡洛模拟忽视了这些变化,可能导致对未来回报的不准确预测。

为了解决这个问题,可以采用一些方法来更好地应对市场的不确定性。其中一个方法是使用更长时间段的历史数据,以涵盖更多的市场周期和情景。这样可以提供更全面的数据,更好地反映市场的变化和波动。另一个方法是引入不确定性因素或风险因素来模拟未来的情景。例如,可以考虑加入随机变量来模拟市场的波动性和不确定性。这样可以生成更多样化的结果,更准确地反映市场的变化。

此外,蒙特卡洛模拟的结果应该被视为一种参考,而不是绝对的预测。它应该与其他分析方法和专业判断相结合,以得出更全面和准确的投资决策。需要注意的是,金融市场的不确定性意味着投资始终存在风险,无法完全消除。因此,在使用蒙特卡洛模拟或其他预测方法时,投资者应该始终保持谨慎,并将其作为辅助工具来辅助决策,而不是作为单一依据。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111045

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!