一. 本文概要

金融市场中的股票回报通常不符合正态分布,而呈现出一些特殊的特征,比如高峰、厚尾和偏斜。这是因为金融市场对事件或信息的反应通常是过度或不充分的,导致股票回报的分布与正态分布不一致。在这项研究中,作者假设事件或信息对股票价格的影响符合正态分布。然而,由于市场的特殊反应模式,股票回报的分布就变得非正态。为了描述这种现象,作者提出了一个反应函数,用来描述金融市场对事件或信息的反应情况,并以此为基础建立了一个模型,来描述真实股票回报的分布。通过对中国证券指数300(CSI 300)、标准普尔500指数(SPX或S&P 500)和日经225指数(N225)在不同时间尺度上的回报进行分析,研究发现金融市场对微小影响的事件或信息反应不足,对相对重大影响的事件或信息反应过度,并且对正面事件或信息的反应略微强于对负面事件或信息的反应。

二. 背景知识

在金融市场中,股票回报往往不符合正态分布的假设,而呈现出一些特殊的特征,包括高峰(Kurtosis)、厚尾(Fat tails)和偏斜(Skewness)。以下是对这些非正态分布特征的研究和解释:

-

高峰(Kurtosis):股票回报分布通常呈现出较高的尖峰性,即峰值较高且尾部较厚。这表示股票回报中存在更多的极端值,相对于正态分布而言,更多的回报集中在较大的波动范围内。 -

厚尾(Fat tails):股票回报分布的尾部较正态分布更厚。这意味着较大的回报(正向或负向)的可能性相对较高,而正态分布假设下的极端事件发生的概率应该更低。 -

偏斜(Skewness):股票回报分布通常呈现出偏斜性,即分布的偏离程度不对称。一般而言,回报分布更倾向于负偏斜,表示较大的负回报(下跌)的可能性相对较高,而较大的正回报(上涨)的可能性相对较低。

三. 本文工作

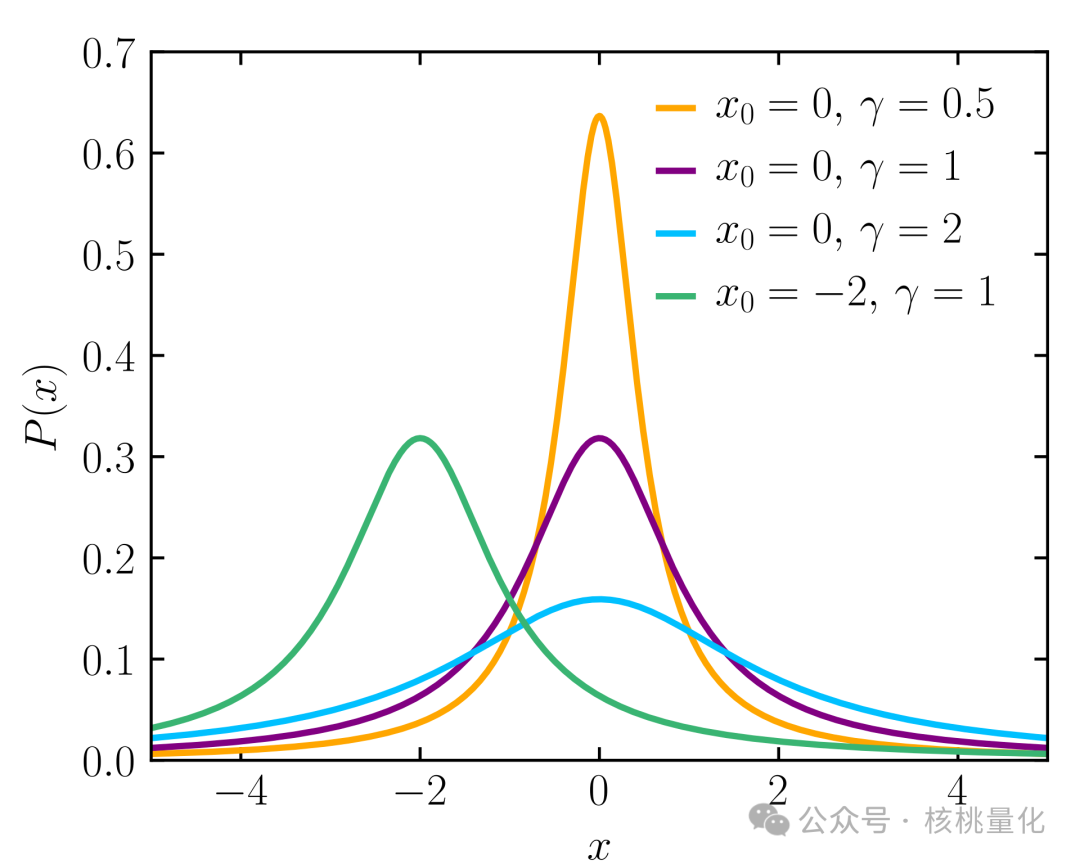

资产回报率的分布经常呈现出高峰且具有厚尾的特征,这意味着极端回报(正面或负面)的出现频率比正态分布预期的更高。这种特征可能是由于金融市场对各种因素或事件的反应存在一定程度的畸变,即过度或不足反应。在假设资产回报率的分布本身为正态分布(钟形曲线)的情况下,市场对各种因素和事件的反应可能导致回报率分布的偏离。

为了说明这一点,我们可以假设存在一个反应函数,用于描述市场对事件或因素的反应程度。如果市场对信息的反应没有畸变,那么反应函数的值将为1。然而,在实际情况下,市场对信息或事件的反应可能会出现不足或过度的情况,即反应函数的值小于1或大于1。基于以上分析,我们可以将真实回报率的分布表示为原始正态分布与反应函数的乘积。这样,真实回报率的分布就会呈现高峰且具有厚尾的特征,与标准的正态分布有所不同。

这种高峰且具有厚尾特征的分布表明,金融市场中的回报率受到多种因素的影响,并且市场对这些因素的反应可能存在畸变。这对于投资者和金融专业人士来说,理解和考虑这种分布特征的重要性,以制定有效的投资策略和风险管理措施。

四. 实验分析

4.1 如何计算反应函数

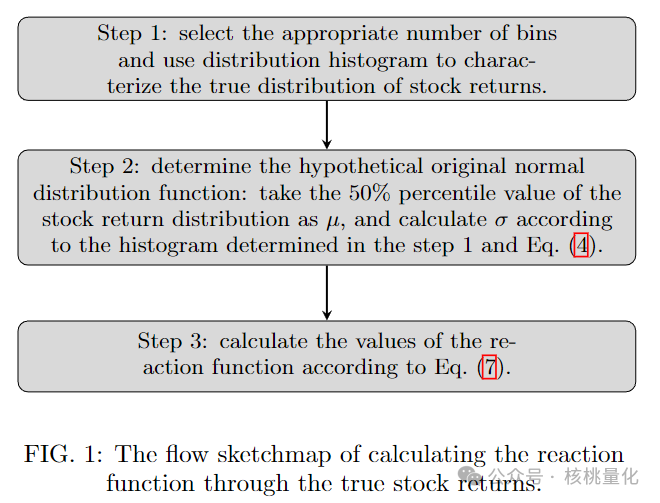

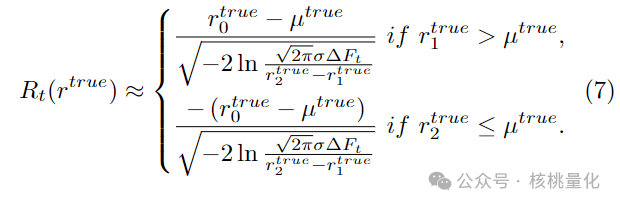

图1展示了计算真实股票回报的反应函数的过程。首先选择适当数量的区间,并使用分布直方图来描述股票回报的真实分布。然后确定了一个假设的原始正态分布函数,其中将股票回报分布的50%分位数值作为平均值(μ),并根据第一步的直方图和公式(4)计算标准差(σ)。最后,根据公式(7)算了反应函数的值。

本文选择了三个代表性的股票价格指数:中国的中国证券指数300(CSI 300)、美国的标准普尔500指数(SPX)和日本的日经225指数(N225)。对于这些指数的日级市场数据分别选取了不同的时间范围。本文还使用了分钟级市场数据,其中包括了具体的时间范围。根据图1所示的过程,本文计算了这些指数在不同时间尺度(日线、15分钟线、5分钟线和1分钟线)上的反应函数。

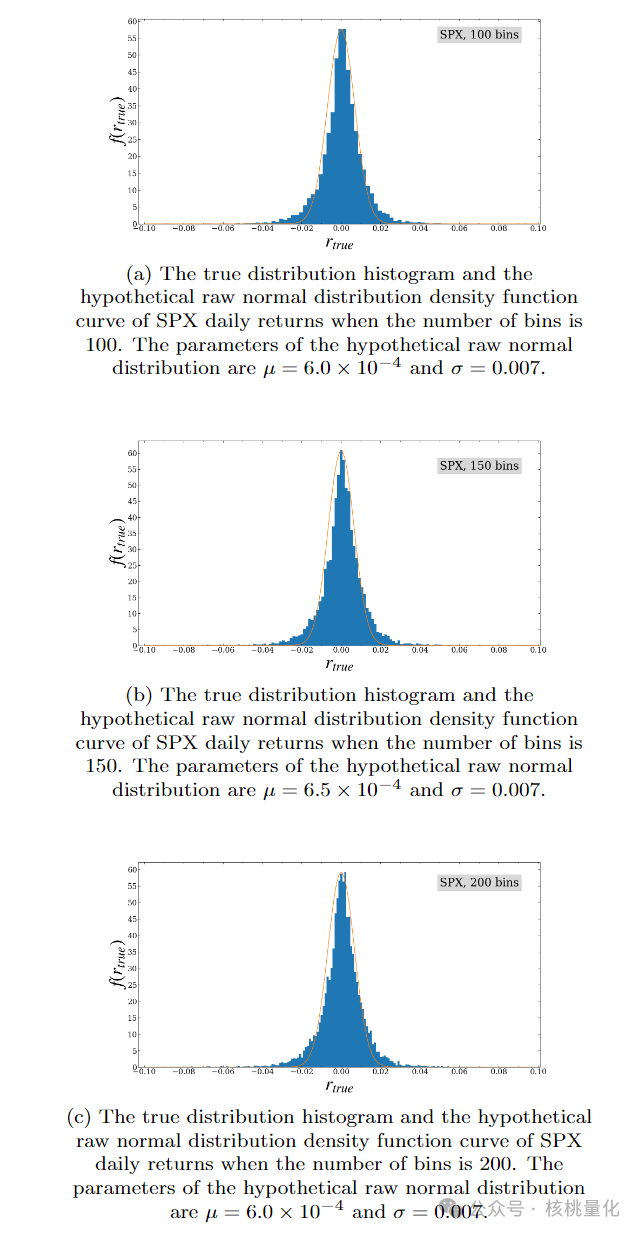

4.2 确定合适的直方图区间数量

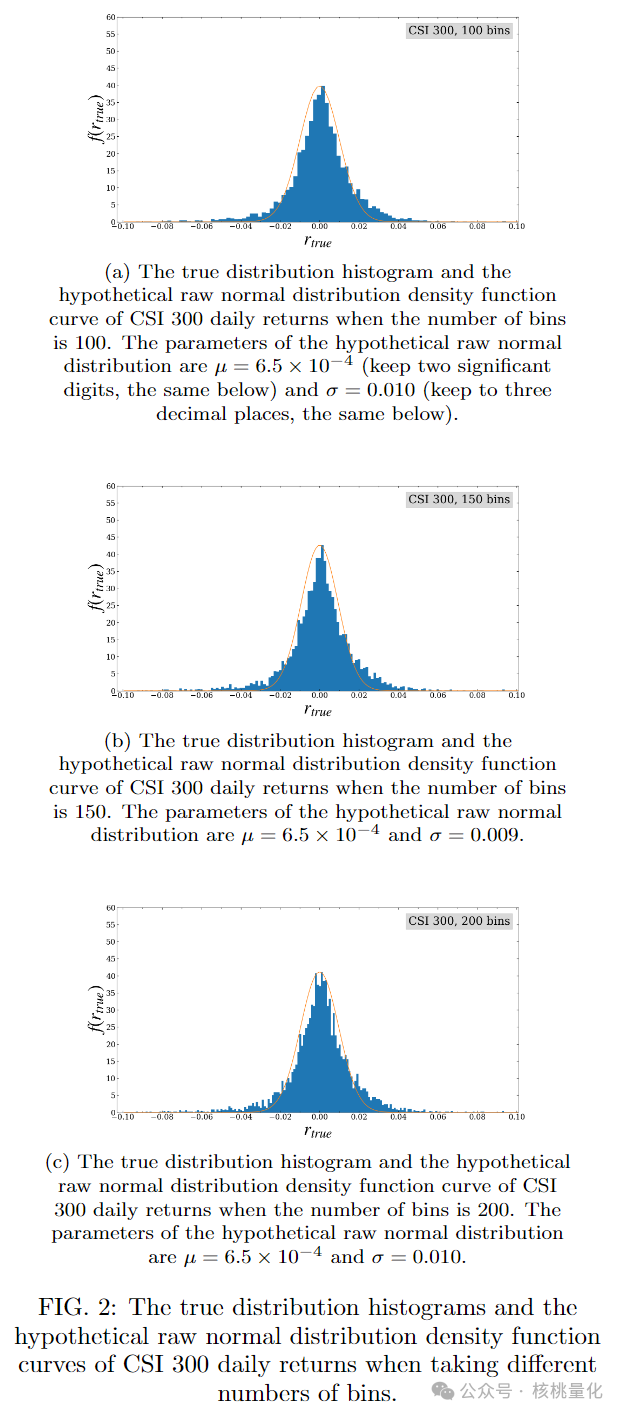

为了确定假设的原始正态分布函数,本文使用直方图来描述真实股票回报的概率分布。在使用直方图时,选择合适的区间数量非常重要,因为它直接影响假设的原始正态分布的标准差(σ)值。

通过图2、图3和图4展示了中国证券指数300(CSI 300)、标准普尔500指数(SPX)和日经225指数(N225)的真实分布直方图以及假设的原始正态分布曲线,在不同的区间数量下(100、150和200)。本文计算了在不同区间数量下的假设原始正态分布的标准差(σ)值,发现选择在我们设定的范围内的区间数量对标准差(σ)值没有显著影响。CSI 300的标准差(σ)约为0.01,SPX的标准差(σ)约为0.007,N225的标准差(σ)约为0.01。根据图2、图3和图4的分布直方图,可以观察到当区间数量为150时,直方图的平滑性最佳,并且每个区间的宽度尽可能窄。然而,当区间数量增加到200时,直方图出现了一些尖峰。

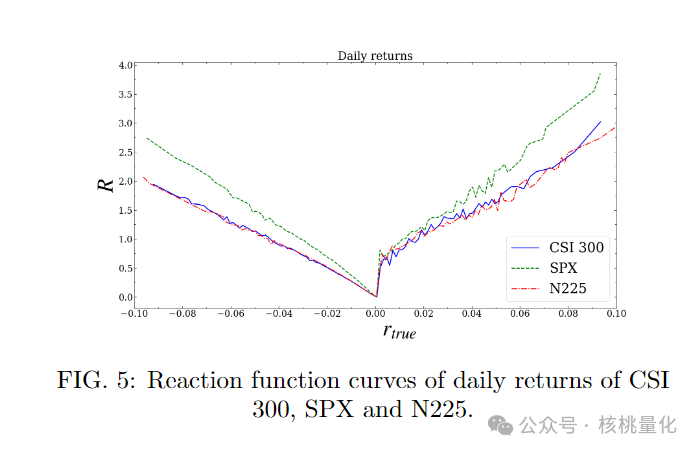

4.3 反应曲线分析

图5展示了中国证券指数300(CSI 300)、标准普尔500指数(SPX)和日经225指数(N225)根据日股票回报计算得出的反应函数曲线。从图中可以看出,当真实股票回报的绝对值约低于4%时,金融市场对事件或信息的反应是低估的;而当真实股票回报的绝对值约高于4%时,金融市场对事件或信息的反应是过度的。这些曲线显示,金融市场对于正面信息或事件的反应略微强于对负面信息或事件的反应,这导致了回报分布的偏斜。

在这三个指数的反应函数曲线中,CSI 300和日经225的曲线非常接近,而标准普尔500指数的曲线相对较陡,在正回报和负回报部分都是如此。此外,本文还研究了根据分钟级回报计算得出的反应函数曲线。

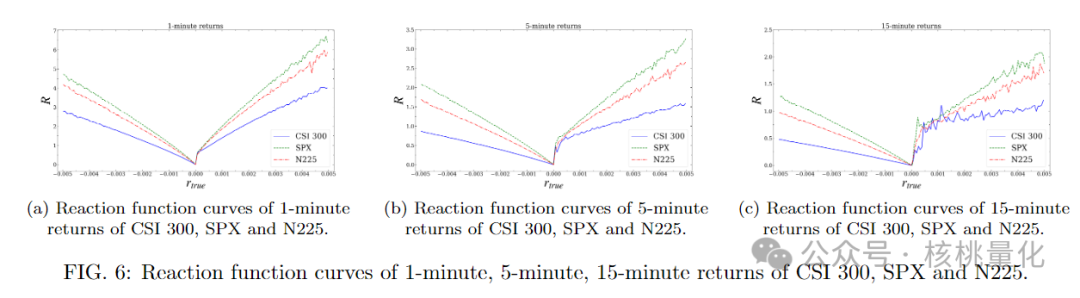

图6展示了1分钟、5分钟和15分钟回报的反应函数曲线。从图中可以看出,使用分钟级数据计算得出的反应函数的特征与使用日数据时的反应函数大致相同。然而,从分钟级数据的角度来看,市场对事件或信息的反应更为强烈,这反映在反应函数曲线的形状上。

可以看出,金融市场通常对发生频率较低但对金融市场影响较大的事件更加敏感。在这三个主要指数中,标准普尔500指数的反应函数曲线最陡峭,其次是日经225,而CSI 300的曲线相对平缓。在日回报方面的结果中,我们注意到,CSI 300和日经225的反应函数非常接近,而标准普尔500指数的曲线相对陡峭,无论回报是正还是负。这可能是因为美国股市更具国际性,能吸引更多投资者,导致金融市场对信息或事件的反应更强烈。在1分钟、5分钟和15分钟回报方面的结果中,标准普尔500指数的曲线也是最陡峭的,其次是日经225,而CSI 300的曲线相对平缓。这些结果与交易机制和金融市场的活跃程度有关,美国股票市场最活跃,其次是日本股票市场,而中国股票市场不允许日内交易,这限制了市场对各种金融市场事件或信息的反应。

为什么通过分钟级数据计算得出的反应函数曲线比使用日数据更陡峭?这可能是因为日回报主要反映和反应过夜信息,而分钟级回报更受前期回报的影响,尤其是近期回报。此外,分钟级回报之间存在相关性,时间间隔越短,相关性越高。从行为金融学的角度来看,这种相关性与金融市场中的动量效应有关。因此,通过分钟级数据计算得出的反应函数曲线比使用日数据计算得出的曲线更陡峭,时间间隔越短,曲线显示的陡峭程度越大。

五. 总结

本文通过研究金融市场的回报数据,提出了一个基于反应函数的概念,并构建了相关的分布模型。研究发现,金融市场对相对重要的事件或信息的反应比对轻微事件或信息的反应更强烈,对正面信息或事件的反应略微强于对负面信息或事件的反应,这导致了回报分布呈现正偏斜的特征。

在对三个主要股票指数进行实验后,发现对于日回报来说,三个指数的反应函数曲线几乎没有太大的差异,因为日回报主要反映过夜的信息,所以在这方面这三个指数之间差异不大。然而,美国标准普尔500指数的交易机制最活跃和灵活,其反应函数曲线稍微陡峭一些。对于分钟级回报来说,市场的交易机制和活动水平对反应函数曲线的陡峭程度有影响。市场活动水平越高,反应函数曲线越陡峭,因此标准普尔500指数的曲线最陡峭,其次是日经225指数,而不允许当日交易的CSI 300指数的曲线相对平坦。此外,在分钟级反应函数曲线中,时间尺度越小,反应函数曲线越陡峭,这是因为时间间隔越短,回报序列之间的相关性越强。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111044

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!

![[量化]九坤Kaggle 量化大赛有哪些启示?](https://95sca.cn/2024/08/07/pYzp84Mzlm77nHQ1722991978.4184005.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)

![[通达信指标]成交量组合提示附图公式](https://95sca.cn/2024/08/07/CiaJCVFOXU2pXEg1722995860.581092.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)