量化交易:这里不得不提一下,期货交易到底是做多还 是做空赚的钱多? 因为有位大佬—–付海棠(优秀的农民期货交易员)说做空跟做多比不可同日而语,关于这个问题, 我想说,我不敢苟同,头条达人—-天启量投,他的视频有专门的章节对这个问题进行阐述,我就不在这里赘述,记住,价格越低保证金越来越低,你能够持仓手数会变多,反之会变少,武汉一个老师“万群 ”(音译)四万进场,后来千万资产几天归零,上涨一般如同眉毛增长速率但是下跌一般都如刀切,在我眼中,关键是你越创新高和新低敢不敢持续买进和卖出,资金回撤能不能果断平仓了结。

铁律:心态是你坚持和获利最终高度的原力

量化交易:归根结底,指标载体简单明了,进出场高效果断, 止损干脆和资金管理科学合理,编程语法检测没有纰漏逻辑合理都可以大胆交易。

周期最好选择日线级别(至少 15 分钟周期,不能太小,至于为什么?周期太小 获利难度呈指数级别上升,周期太大也不行,超过日线就是 周线和月线,周期太大,效率太低)至少挑选 30 多个市场 上有成交量的品种。

加载到加权指数上(加载到主连也可以, 注意,主连要写上“TRADE_SMOOTHING 消除隔日跳空函数 ”, 因为主连是主力合约拼接而成,如果你刚好是均线和通道策 略,隔日跳空会严重影响回测数据的真实性,裸 K 不受影响, 当然如果你的策略要跟前一根 K 线相比较或者依赖前面 K 线 数值,那么裸 K 也受影响)

加权指数有个好处,他是根据所 有相同品种不同交割月加权计算,连贯性很好,是检验策略 的很好的数据源,非常接近实盘交易的主力合约( 自动化交易最好选择主力合约,主力合约主要是成交量,持仓量最大,价格分布密集,成交快速,滑点影响最少,但是手续费最高) 这样说吧,加权指数回测结果,如果你的开仓是 K 线走完计算的结果,那么你的回测结果就跟实盘一模一样。

如果你是算法交易,特别是 K 线没走就发出实时信号,回测结果会些许出入,但是实盘主力合约收益基本上会优于你的回测结果,

为什么? 因为加权指数,除了主力合约没有跳空,其他合约都有或多或少的跳空,所以你自动化加载在主力合约只会优于你的回测报告,如果现实你回测稳如牛,实盘亏成狗就是哪里搞错了的结果(手续费或者滑点没有加载,没有其他原因。

好了,言归正传,如果你的回 测报告,平均单笔盈利超过你的单笔止损幅度,都可以算作 正期望系统。有个硬性前提:时间长度至少10 年日线数据,如果全部品种总回测权益最低值一直稳步向上都可以算作正期望交易系统,设计好风险敞口,完全可以挂在云服务器上面运行就好,不要人为干预,让时间换空间。这里不 要人为干预我采取放大加深字体,说明其重要性,所有朝秦暮楚,左右摇摆,信念不坚定都会被市场淘汰,你过多人为干预只说明两点,你对你的回测不信任以及对你的理念不信任。那么你不如关掉调整好再说。

截止到此,基础理论篇和我能想到的实操层面能够遇到所 有问题,在我看来已经表述完毕,接下来我重点介绍我的实盘情况-注意,这是2023年的,今年有参加期货日报举办的实盘大赛-参赛昵称-深铭科技敬请指教。

附带了一些代码模型,可能你们没有做过量化交易的或者还是凭感觉以及盘感下单的交易者,还想再仔细点,我只想说我不可能从 0 开始教你如何打开软件,代码核心逻辑 原理以及让交易软件链接你的开户账号,甚至也不能期望我把我实盘运行的代码展示出来。

原因这样几方面

第一,每 个人代码属性都有自己专有的“密码 ”,因为每个人对逻辑 理解层次不一样,对风险承受的力度和感受也不一样,所谓 “对我谓之香蜜对你就是毒药 ”,

第二,一旦实盘交易逻辑和代码公开,回测和实盘运行的确也验证完美契合,就会造 成大面积交易者行为趋同,从而使系统能力盈利降低甚至失效,这也是很多大佬采用多账户和多代码分多个期货公司下单,A 代码用麦语言,B 代码用 Python,A 在一个期货公司只 开仓,B 在只实现平仓功能,防止有人根据交易情况反编译 出交易逻辑和理念,虽然从长远来说没有实质性影响,对我已经到四十多的人了,我缺的就是时间。

第三,盲目复制粘帖别人实盘代码也不是明智之举,因为你没有从根本弄懂代码意思甚至核心理念,随着软件更新,以及功能函数代码一旦更新你就会系统瘫痪,你知道代码修改和重新部署在没有计算机基础的,都是巨大问题,当然你有计算机基础的就更不需要了,你只需要让自己理论基础无敌就可以完美实现你的想法 , 因为一般不超过 300 行就可以实现一个交易系统建立,特别是像麦语言和 Python 这些面对对象解释性编程语言, 函数都是打包封装好的,需要调用就好,根本不需要像 C 语 言或者 C++那样重复造轮子。

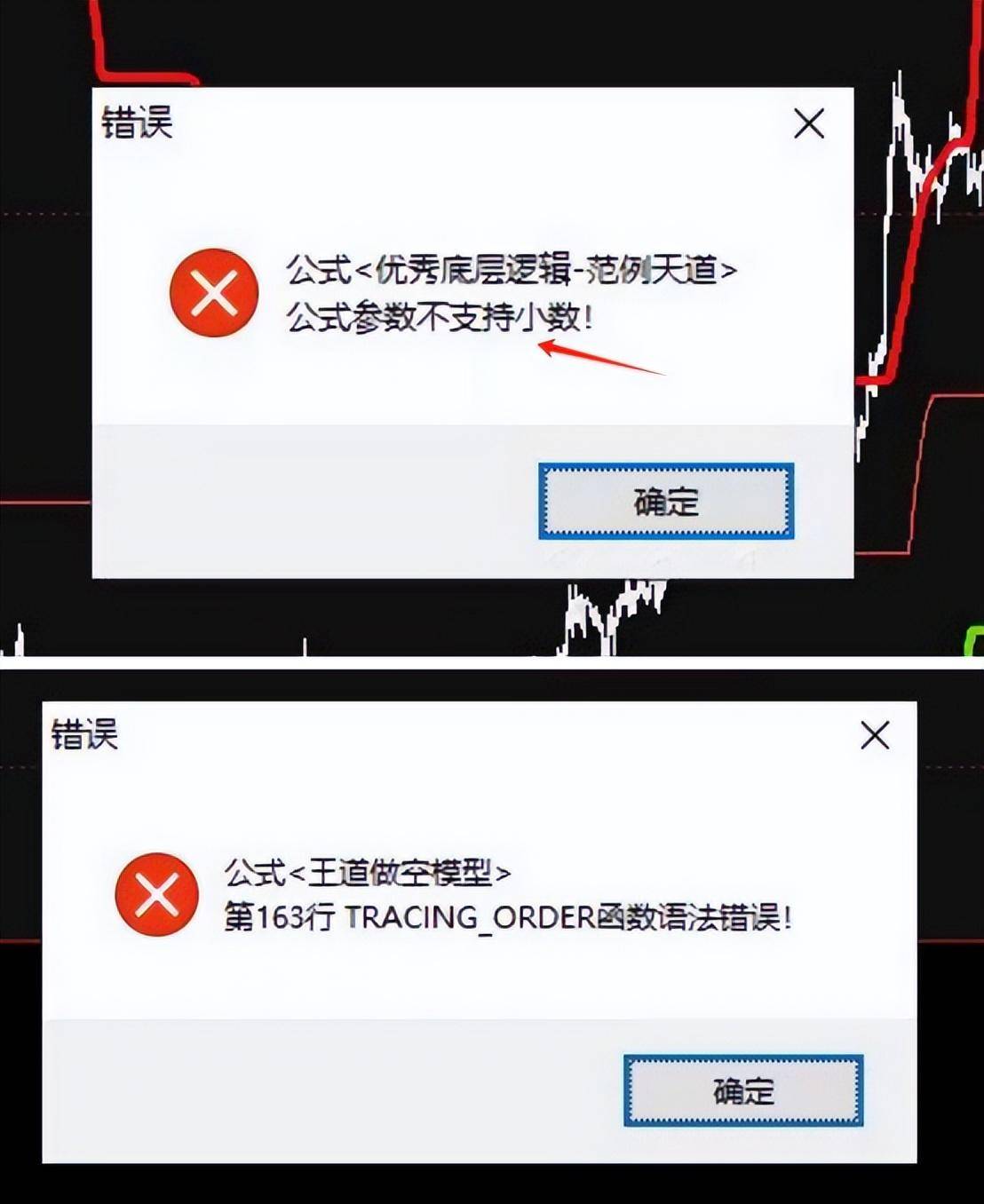

代码理解和完善一定要学会,下面给你展示我实盘运行 一段时间遇到有些函数和功能更新,就会报错。软件更新是无法回避的问题,所以量化交易这是基本功。

比方:上面这两个 BUG,1,前年文华财经 T8 参数就支持含 有小数点参数去年就不支持,比方当时我有个参数用的是混沌常数作为参数(4.669),一旦不接受这个参数,它会在运 行中不执行开单和平仓动作,但是有个问题,手上现有的单子就必须手工处理掉,所以即使云端自动化 24 小时运行,也需要人工维 护,至少每天都要检查运行状态 。 2 , TRACING_ORDER 函数本意是“设置信号进行追价下单 ”原来就是程序发出信号,它会自动更新按照追加执行下单动作,去年更新,就不允许单纯一个函数执行所有动作,开平仓都需要指定追价指令

(用法:TRACING_ORDER(Sig,PriceType,Time),设置 SIG 指令按照 追价方式委托

PriceType 为首次下单委托价格,Time 秒不成交市价追) , 明显看出新的语法要求更细致更合理,对高频交易和指令价交易模型更友好,减少滑点对模型的伤害。

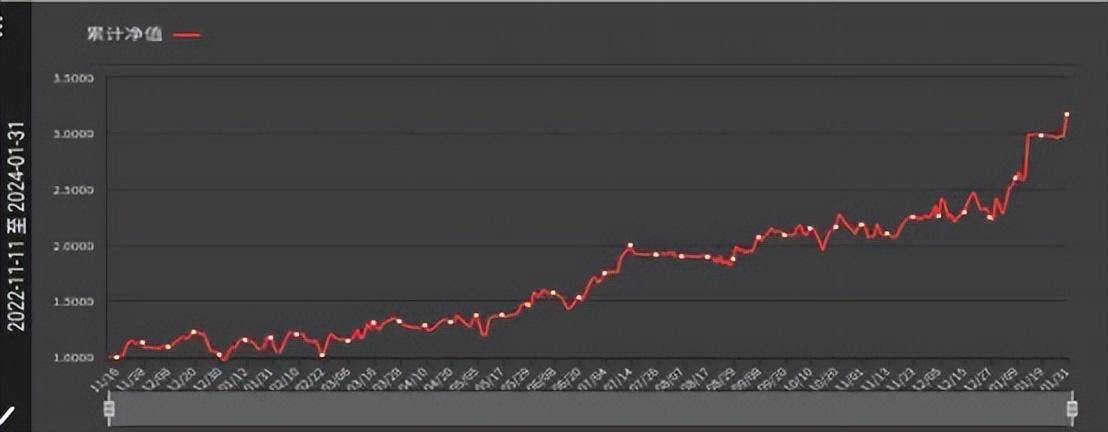

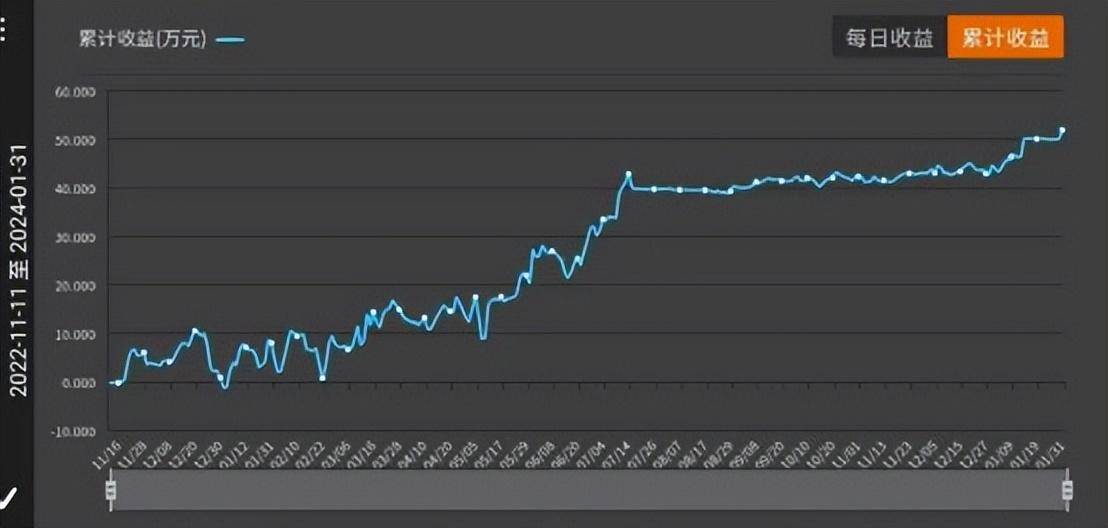

言归正传:各位看官肯定想看看我实盘到底啥情况,其实说心里话,也就那样,明牌策略也没啥可以吹的,只想让你们明白量化交易其实没啥秘密,只要你理论过硬,你也许比我表现更好。时间段从 2022 年 11 月 11 日-2024 年 1 月 31 日。 (实际交易下单 2022 年 11 月 18 日开始的,2024 年 1 月 31 日全部清盘,为止)

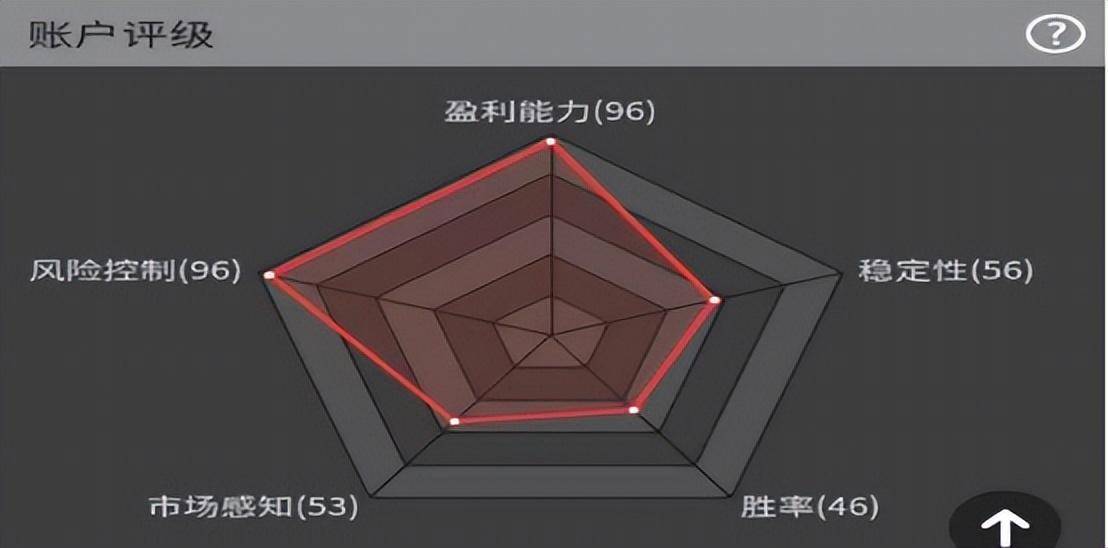

从上面的交易分析报告可以得出以下结论:(以后你们看别人的分析报告也要这样看)

1,不管是资金净值还是累计盈利都是稳步上扬,能够持续 一年多都可以保持这样,表示适应性可靠。

2,盈利是阶段性的表现特征,没行情持续不创新高,有行情就会蹦咋两下,典型趋势跟踪策略。

3,期货公司的账户评级可以看出,胜率和市场感知低于50% 说明策略的置信度可靠,但是盈利能力只能说明我们汕头去年广发期货公司亏货太多而已,96 分我都感觉惭愧,实在有 点高估,风险控制96 分这个我是受之无愧,我的砍仓能力和魄力,在我认识的人中没有人超过我。

4,手续费占盈利约为 5.27%是相当低的范畴。

5,资金使用率有两次超过100%,说明超额风险暴露,这点还不完美,需要人工干预缩仓,这是由于 T8 实行单品种金额风控(就是每个产品都需要设置使用资金额度导致,一旦经过长时间震荡行情,持仓全面转向单一持仓方向和权益额度减少开仓比例没有及时调整所致,全部转向,有的持续加仓的情况导致风险超额暴露)T9 宽语言软件可以实现一揽子总体风控就可以完美避开这个问题,2024 年 T8 将全面解锁 T9 这个新功能。

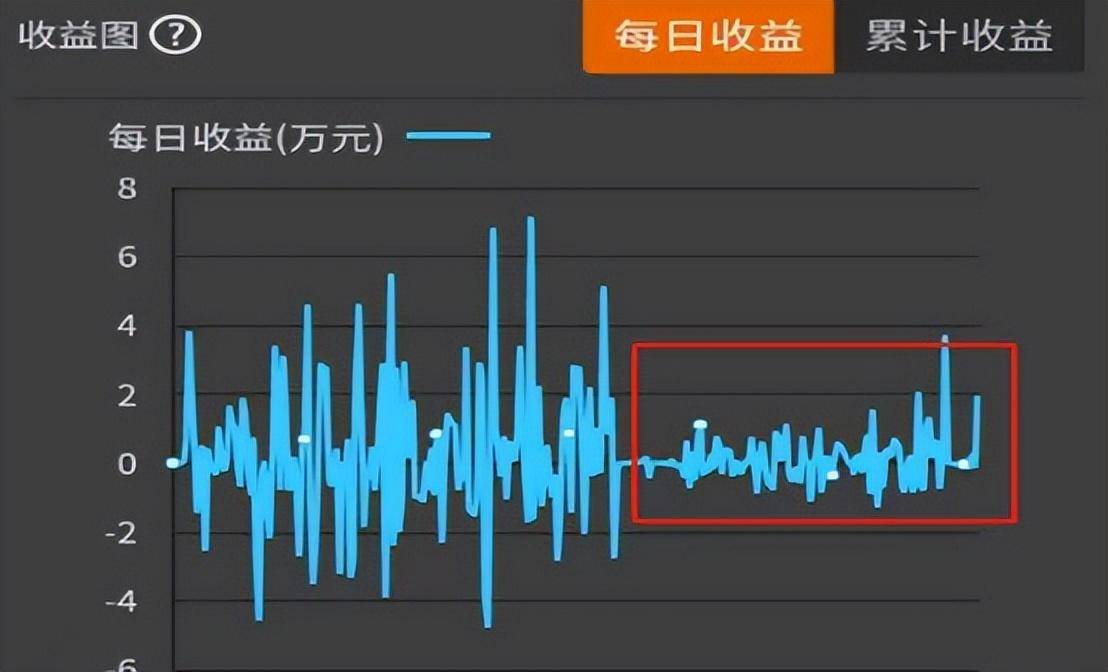

从上面可以看出权益有个断崖是下跌,这就我签署不公平协议所致,到 7 月份后由于投资方不可抗力的因素需要火速撤资所致,最后给我多留 2 万,造成我的本金又从 16+2=18 个开始,也造成我的所有开仓比例和手数全部缩仓。

这也从收益图上看出,资金少了以后波动率明显不如以前,幸好模型硬气完全不输气势,成功接近翻倍。期末权益接近 30 个。

总之,这一年多从慷慨赴死心理到无所畏惧再到今天撬动地 球的心态,是一个从量变到质变的飞跃的一年。这也是促使 我全力以赴找出正真的勇敢者一起扬帆起航的决心。

量化交易:优秀量化交易代码展示篇

量化策略代码有个好 处,我演示出来的效果,你全部复制粘贴过去,在你的计算机输出的结果是一模一样的效果,这些演示代码不存在逻辑漏洞的可能,并且我尽量选市场上有成交量,持仓量,资金沉淀量的前 2 0 多个品种给你回测,并且散户有机会直接上盘实操做的品种(国债和股指期货一般散户包括我都没资格交易), 这里声明一点,我只保证这些代码的准确性和可靠性,我不保证你上实盘一定会赚钱,因为任何交易系统都有效率衰退期,如果你的运气和没有那个命,上手实盘就是这些策略的 衰退期,你要想好应对手段,本人再次声明不负责这点。再次重复“ 高手是为了信念而坚持,普通人是看 到了才会相信”

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/78494

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!