一 本文摘要

波动率和换手率是常见的市场监测指标,其与市场长期走势明显负相关的指标,而且指标趋势性较好,因此可以用来判断股票市场状况。本文分享的工作借助波动率与换手率构造出的牛熊指标因子,借助牛熊指标因子开发的择时策略普遍优于直接对指数本身的择时策略。

为了进一步拓展波动率和换手率的使用,并在原研报的基础上进行了扩展,尝试使用OpenFE进行因子的自动生成,结果显示可以进一步提升策略的收益,在上证指数上回测的累积回报由794% 提升到1133%。

二 背景知识

波动率

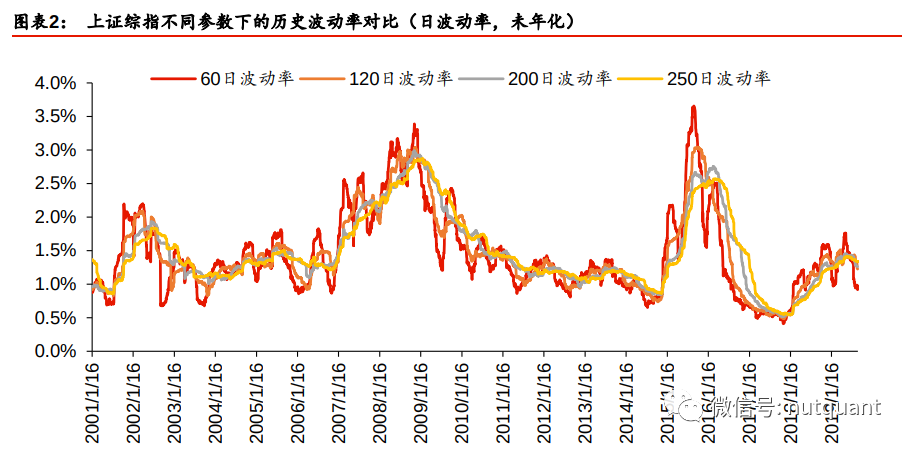

波动率是反映资产价格波动程度,度量资产收益不确定性和资产风险水平的常用指标。广 义来讲,波动率可以分为实际波动率、历史波动率、隐含波动率和预测波动率等类别。本 文研究的波动率为历史波动率。波动率指标的计算主要基于股票指数的收益率,是过去历 史 n 个交易日收益率的标准差。采用历史波动率的特点是波动率的变化特征会受到参数 n 的影响。n 越小,对短期的变化 越敏感,其变化速度就会越快,n 越大,波动率的变化就会越平滑,更能反映长期的趋势, 这个特征与移动平均(MA)的特点是一致的。

换手率

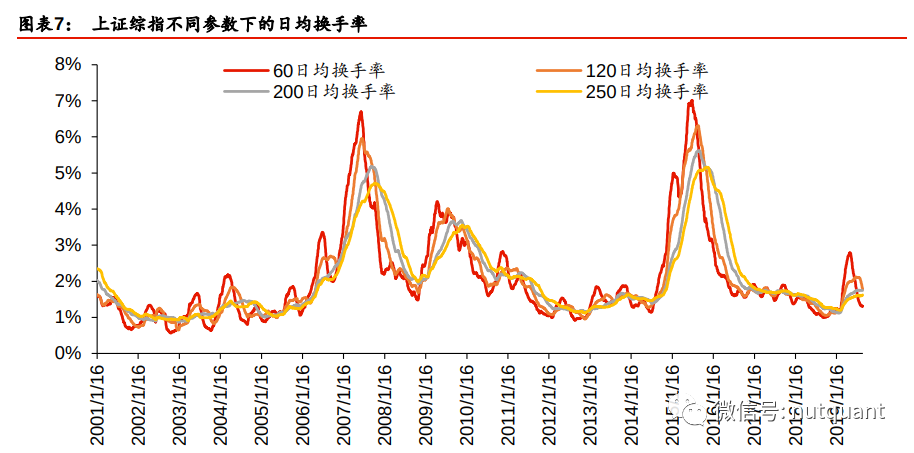

换手率是一定时间内市场中股票转手买卖的频率,是反映股票流动性强弱和交易活跃度的指标之一。成交量和换手率都是反映股票交易规模的指标,但前者是一个绝对数值概念,随着市场总股本的增加自然增长;后者是相对数值型指标,以百分比形式呈现出来,能够更好地在不同时间跨度上进行比较。股票每日换手率为当天成交量占流通股本的比例,这里基于流通股本的算法就会出现两种不同的换手率,一种是基于流通总股本计算的换手率,另一种是基于自由流通股本计算的换手率。股票指数的换手率与单只股票的换手率类似,区别在于分子变成了成分股成交量的加总,分母变成了成分股流通股本的加总。同样根据流通股本选用流通总股本和自由流通股本的不同会出现两种换手率。

三 本文工作

本文尝试借助于波动率与换手率两个维度来对市场进行观察,类将市场分为四种状态:波动率换手率同时上行、波动率换手率同时下行、波动率上行换手率下行、波动率下行换手率上行。这四种状态对应的市场走势有较强的规律性。

波动率上行、换手率下行:市场是典型的熊市特征,市场的下跌一方面会使得波动率上行,另一方面会使成交量萎缩,造成换手率下行;

波动率和换手率同时上行:市场是典型的牛市特征,市场快速上涨使得波动率上行,投资者的交易热情高涨使得换手率上行;

波动率下行、换手率上行:市场表现也往往比较好,这个阶段经常是牛市的初期或者熊市之后的反弹;

波动率和换手率同时下行:往往发生在震荡市中,这个阶段市场的方向性不好判断,可能震荡下跌也可能震荡上涨。

根据上述的分析可以得知,利用波动率与换手率可以对市场状态进行定位。

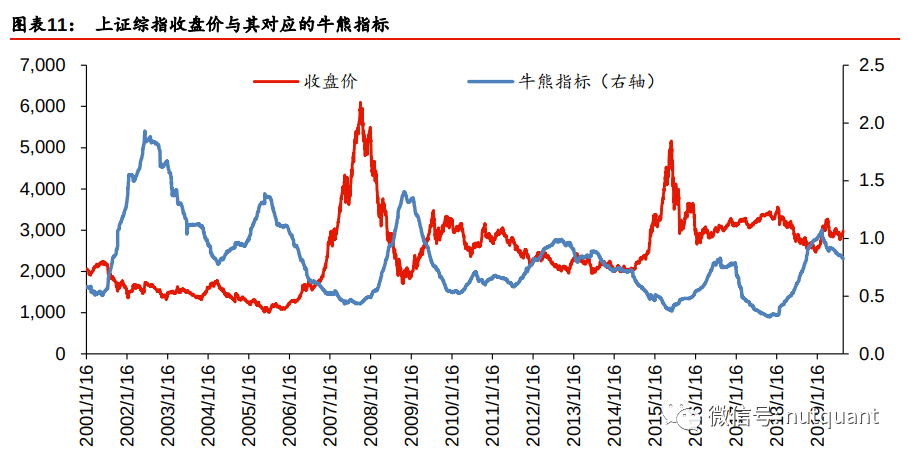

我们可以把换手率和波动率进行耦合构造牛熊指标直接对市场进行观察。牛熊指标的构建方式非常简单,我们将其定义为波动率与换手率的比值。如此构造出来的牛熊指标与指数本身的走势呈现明显的负相关。以上证综指为例,两者相关系数为-0.67。当牛熊指标上升时,市场往往处于下跌状态,牛熊指标下降时,市场往往处于上涨状态。

牛熊指标 = 波动率 / 换手率

四 实验分析

本文为了测试牛熊指标的效果,比较两个常用的择时方法在牛熊指标和原始指数上的效果差异。

回测设计:

针对上证综指、上证 50、沪深 300、中证 500、万得全 A 五个代表性指数, 分别计算其牛熊指标,分别采用双均线策略、布林带策略判断牛熊指标趋势,若牛熊指标趋势向上则对指数看空,若牛熊指标向下则对指数看多,同时采用两个策略对原始指数直接进行择时,比较择时结果。回测中,仅对指数进行做多操作,看空时空仓。交易手续费为单边千一。

两种择时策略:

-

双均线策略:计算标的的 20 日均线和 60 日均线,若20日均线自下而上穿过60日均 线,则对标的看多,若 20 日均线自上而下穿过 60 日均线,则对标的看空。 -

布林带策略:计算标的的 20 日均线和标的价格过去 20 日的标准差,以均线加上两个 标准差作为布林带上轨,以均线减去两个标准差作为布林带下轨。当标的突破上轨时,对 标的看多,当标的突破下轨时,对标的看空。

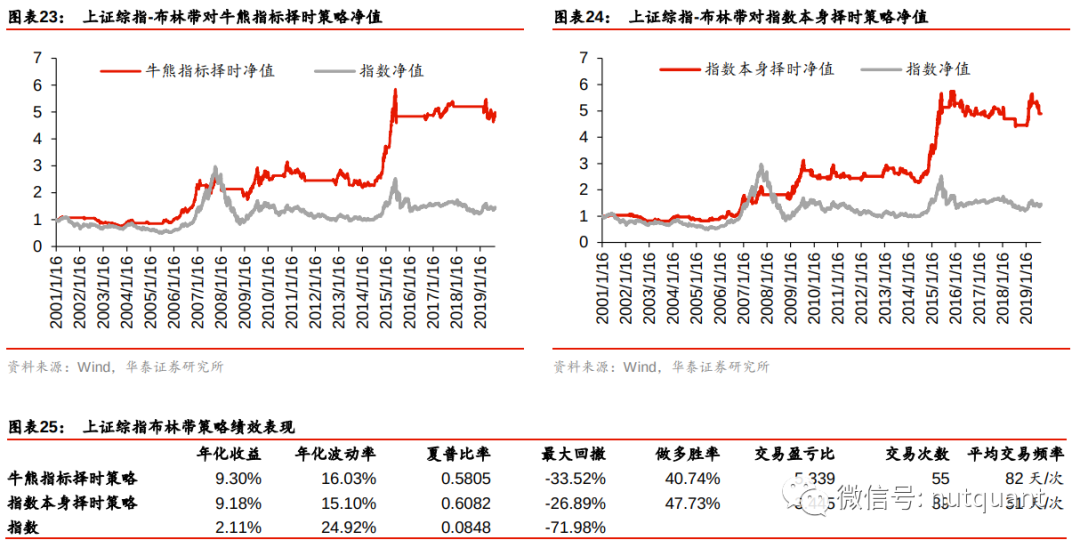

在上证综指上来看,对牛熊指标使用双均线择时之后在指数上进行操作的择时收益率比较可观,年化收益 11.67%,夏普比率 0.7140,明显好于直接对指数进行择时,也明显好于指数表现。使用双均线系统对牛熊指标进行择时相比于对指数直接择时,胜率有明显的提高。特别是在 2011 年至 2013 年、2016 年至 2017 年这种震荡市,采用牛熊指标进行判 断的优势很大。

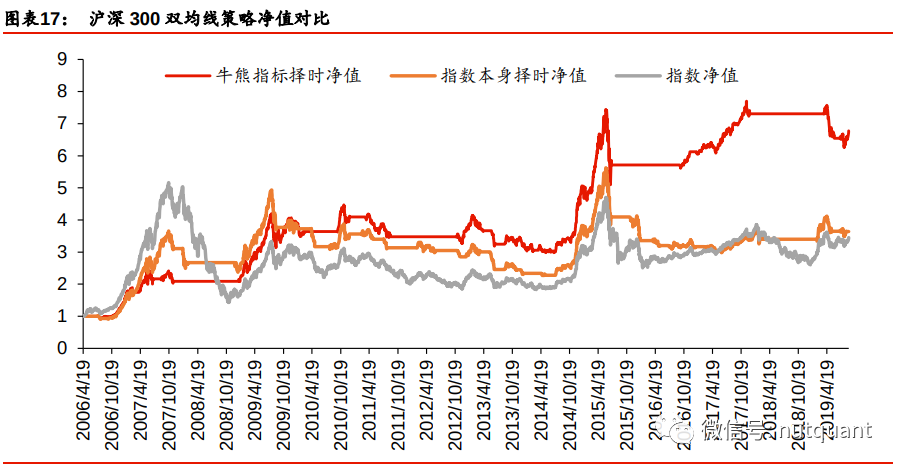

牛熊指标双均线择时策略在沪深 300 指数上的表现与上证 50 类似,对于 2007 年的牛市, 仅捕捉到了前半程,但是对于后面的几次机会把握都比较好,在震荡市中的表现更为出。牛熊指标双均线策略的胜率与盈亏比都高于指数自身双均线择时策略。年化收益与夏普比 率上的表现都比较可观。

更多实验图表请阅读原文查看。

基于以上的实验结果可以发现,对于牛熊指标来说,采用双均线进行择时效果更好,对于指数本身来说,采用布林带进行择时效果更好。进一步比较,采用双均线的牛熊指标择时要好于采用布林带的指数本身择时。牛熊指标择时的结果较为稳健,在不同指数上的差异也比较小,捕捉到的上涨机会也都比较类似,而直接对指数择时相对来说会更受指数本身的特性影响,针对不同的指数应该采用不同的参数或者策略。因为牛熊指标本身的平滑性,对牛熊指标进行择时不容易出现假信号,择时策略交易次数相对较少,胜率较高。

五 自动因子挖掘

OpenFE是一个功能强大的自动特征生成工具,能够有效地生成有用的特征,提高表格数据的学习性能。

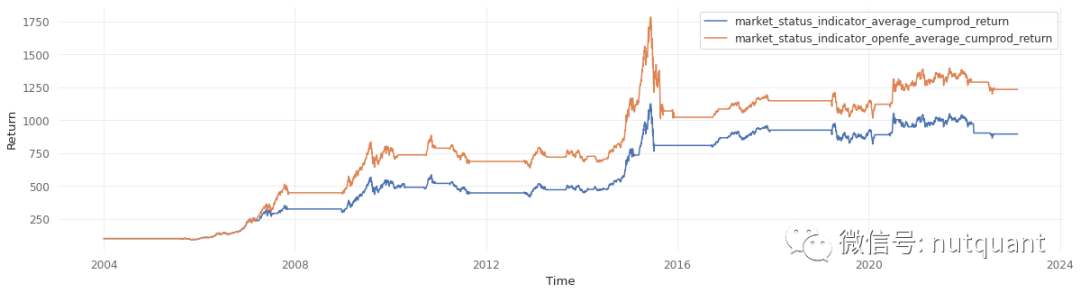

我们尝试使用OpenFE对波动率和换手率进行自动因子挖掘,并对挖掘出的第一个特征进行测试(使用相同的双均线策略),结果显示OpenFE挖掘出的第一个特征可以获得更好的回测结果,累积回报由794% 提升到1133%。

六 总结展望

本文分享的工作借助波动率与换手率构造出的牛熊指标因子,借助牛熊指标因子开发的择时策略普遍优于直接对指数本身的择时策略。为了进一步拓展波动率和换手率的使用,尝试使用OpenFE进行因子的自动生成,结果显示可以进一步提升策略的收益。

声明:本文只是纯粹的技术研究和分享,不包含任何理财建议。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/110942

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!