今天加上tensorflow(keras)的深度神经网络模型。

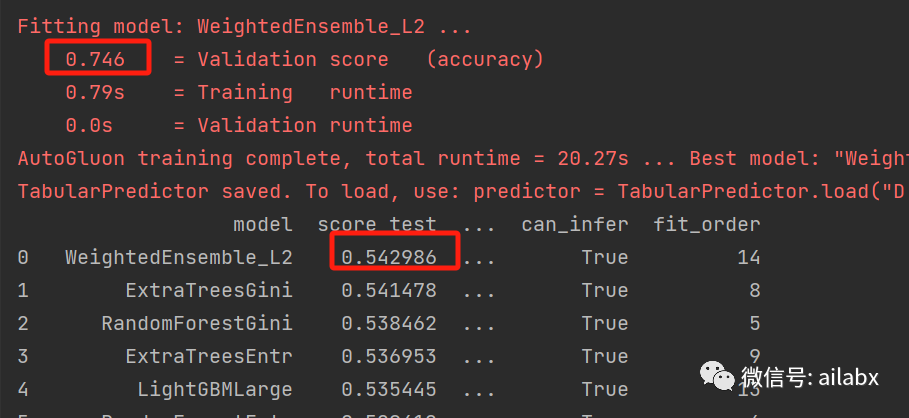

若是预测5天后的涨跌:训练集能到74.6%,测试集54.3%,比1天的好。

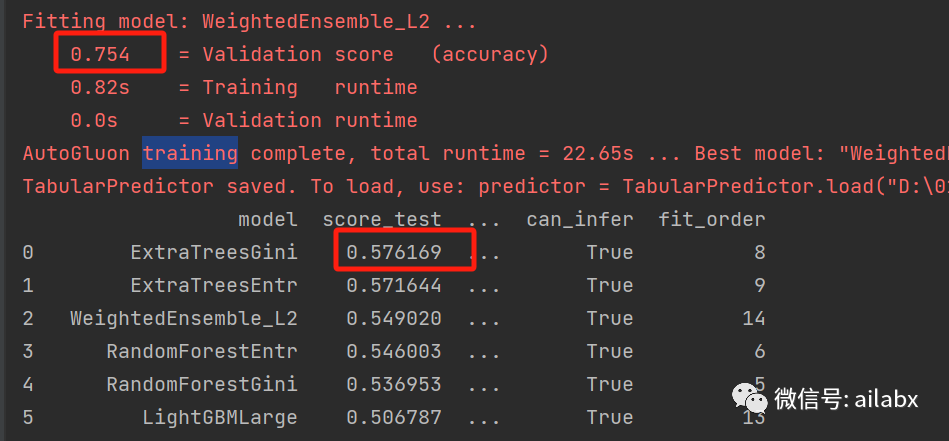

若是10天的收益率,训练集75.5%,测试集是57.6%。

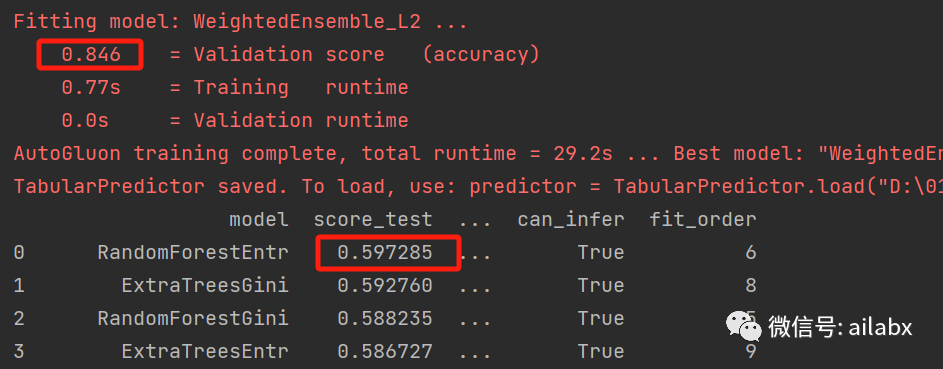

预测20天的收益率,训练集是84.6%,测试集是59.7%。

我修改了因子周期,基本也是这个规律。就是:“明天的涨跌很难预测,但一个月后的,准确率还是比较高”的。更远的,可能就很容易出现过拟合。(训练集拟合得特别好,但测试集还不如掷硬币)

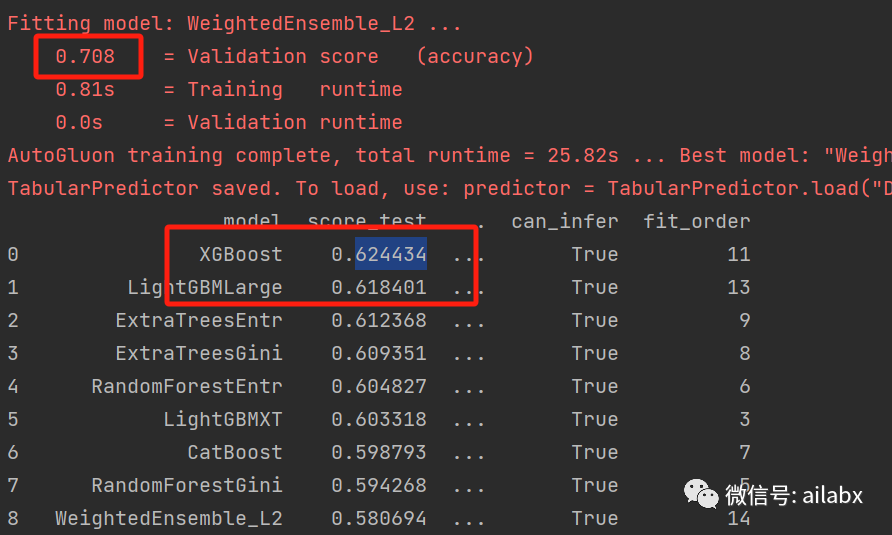

再做一组实验,仅使用最原始的OHLCV数据:

预测20天后的收益率,训练集70.8%,测试集62.4%。

量化的好处之一就是做实验,所以,我“人肉”做了不少实验。

把因子简化到只有一个“收盘价”,相当于用历史收盘价序列,测试未来20天涨跌,测试集准确率还是63%。

我一狠心,使用随机序列测试,你猜怎么着,准备率仍然高达49%。。。

然后在收盘价的基础上,添加volume,准确率基本没变化,若是添加其他 价量因子,比如roc_20,则准确率会下降。。。

使用tensorflow(keras)实现DNN,来看看效果:

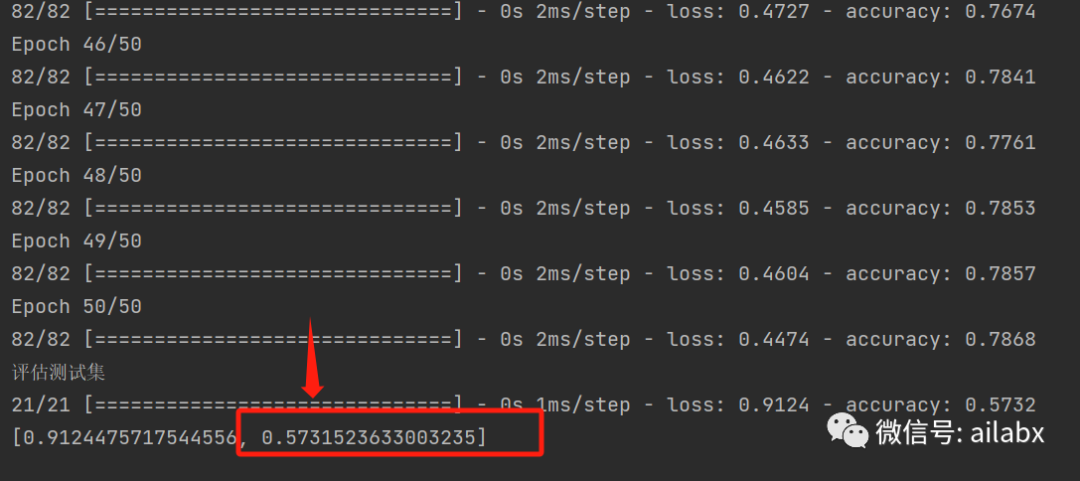

class TfModel(ModelBase): def create_model(self, dim, hl=1, hu=128, optimizer=Adam(lr=0.001)): model = Sequential() model.add(Dense(hu, input_dim=dim, activation='relu')) for _ in range(hl): model.add(Dense(hu, activation='relu')) model.add(Dense(1, activation='sigmoid')) model.compile(loss='binary_crossentropy', optimizer=optimizer, metrics=['accuracy']) return model def train(self, df_train, df_test, label='label'): cols = list(df_train.columns).copy() cols.remove(label) df_train.dropna(inplace=True) train_data = df_train[cols] mu, std = train_data.mean(), train_data.std() train_ = (train_data - mu) / std print(train_) model = self.create_model(dim=len(cols), hl=1, hu=128) model.fit(train_,df_train[label], epochs=50, verbose=True, class_weight=cw(df_train,label)) print('评估测试集') test_data = df_test[cols] mu, std = test_data.mean(), test_data.std() test_ = (test_data - mu) / std print(model.evaluate(test_, df_test[label]))

测试集准确率是57.3%。

添加正则和Dropout防止过拟合:

def create_model(self,dim, hl=1, hu=128, dropout=False, rate=0.3, regularize=False, reg=l1(0.0005), optimizer=Adam(lr=0.001)): if not regularize: reg = None model = Sequential() model.add(Dense(hu, input_dim=dim, activity_regularizer=reg, activation='relu')) if dropout: model.add(Dropout(rate, seed=100)) for _ in range(hl): model.add(Dense(hu, activation='relu', activity_regularizer=reg)) if dropout: model.add(Dropout(rate, seed=100)) model.add(Dense(1, activation='sigmoid')) model.compile(loss='binary_crossentropy', optimizer=optimizer, metrics=['accuracy']) return model

前面的工作,我们的框架基本完成了量化的基础工作,后续正式进入AI的部分。AI量化系统Quantlab V1.7代码更新,支持pybroker引擎,含大类资产风险平价及波动率策略源码集,平均年化15%

AI前沿已经进入了AutoML的阶段,就是让机器进行机器学习。

把这一部分技术用于赋能金融投资,是非常有意义的事情。自动化机器学习,仅需要提供数据,AI将进行特征工程,模型选择,参数优化,模型更新及自动化部署等一系列工作,意味着,机器可以根据最新的数据、市场环境自主进化。

想想是不是非常美好。

当然,金融与其他行业不同,一步到位是不可能的。

但这个方向一定是正确的,越早拥抱越好,传统投资一直有生命力,但很累对不对,建立好一个系统,让系统为我们工作,这本身不就是被动收入——“睡后收入”的定义么?

之前我们分享过autogluon相关的文章:

年化26.8%,夏普1.28,单向做多螺纹钢的期货策略,Autogluon机器自主调参(策略+代码下载)。

使用AutoGluon的话,代码特别简洁,我们的数据及特征是已经计算好的:

from autogluon.core import TabularDataset

from autogluon.tabular import TabularPredictor

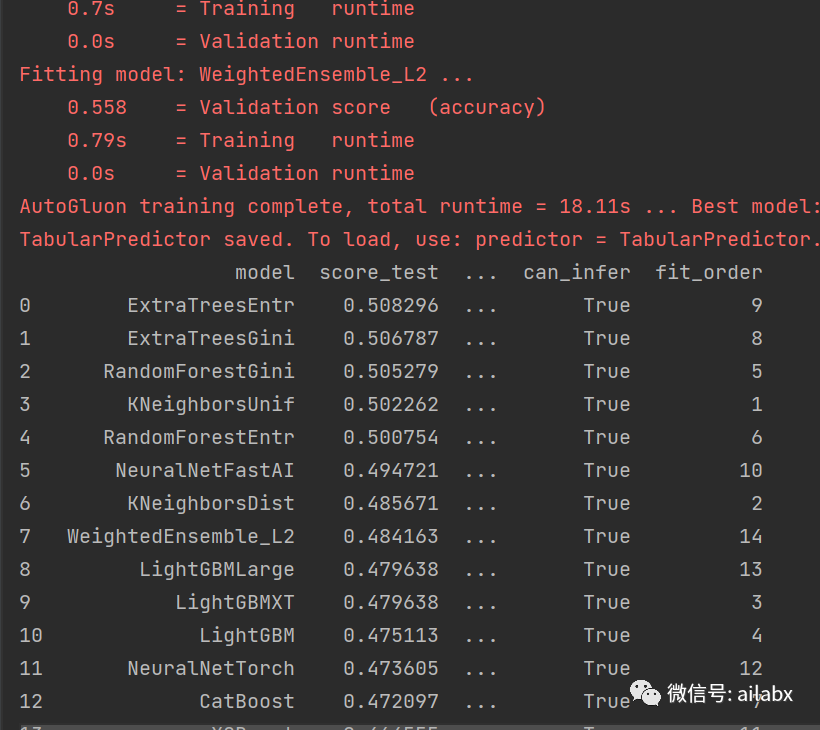

from engine.algos import Algo import os from loguru import logger from config import DATA_DIR_MODELS class ModelTrainer: def __init__(self, df, model_path="mymodel/", train_data_percent=0.8): self.df = df self.model_path = DATA_DIR_MODELS.joinpath(model_path) self.train_data_percent = train_data_percent def train(self): df = self.df split = int(len(df) * self.train_data_percent) train = df.iloc[:split].copy() test = df.iloc[split:].copy() label = 'label' # print('建议回测日期', test.index[0]) train_data = TabularDataset(train) test_data = TabularDataset(test) predictor = TabularPredictor(label=label, path=self.model_path.resolve()).fit(train_data) print(predictor.leaderboard(test_data, silent=True))

自动训练13个模型:

训练集55.8%,测试集50.8%(有一定的正概率,但还不明显,这是符合预期的,如果这么容易,那硅谷的大神岂不分分钟“攻陷”华尔街。。。)。

明天我们使用再引入深度神经网络,使用keras(tensorflow搭建深度网络),来分析,对比,优化。

AI量化实验室社群

社群组织了两次小范围的线上例会,效果不错。

我们也一直在探索,如何最大化社群的力量,服务好大家。

我们计划每周邀请社群内外的有实战经验的同学来交流,分享,座谈。

上周主要是私募团队,尤其是小规模团队的实操经验,包括技术选型,团队分工,遇到的问题等等。纪要已经同步出来了。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103790

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!