量化因子评价神器Alphalens库详解(五):因子性能函数

在前面的文章中,我们介绍了Alphalens库在因子分组收益评价、因子信息系数(IC)评价、因子换手率评价中的应用,这些应用是通过调用Alphalens库tears模块中的相关函数完成的。tears模块的函数可以生成图文并茂的评价报告,包含各种精美的图表,例如累积收益曲线、分位数收益图、换手率图等,这些可视化工具可以帮助我们直观地理解因子的性能。

除了这些可视化的图表,Alphalens库还能够生成因子评价的各种数据,这些数据是通过调用performance模块的相关函数完成的。这些数据虽然没有图表这么直观,但对我们分析因子性能也很有用。例如我们可以通过《分组收益曲线图》观察因子各分组的收益,但有时我们还需要各期收益的具体数据,这就要通过调用performance模块的函数来实现。

本文将介绍performance模块的主要函数。

在调用performance模块的函数之前,先要获取因子值数据和股票的交易价格数据,然后用Alphalens的get_clean_factor_and_forward_returns函数来预处理因子数据,得到符合Alphalens格式要求的数据factor_data。

具体的因子数据和数据预处理参见《因子评价神器Alphalens库详解(一):数据准备》一节,这里不再赘述。

performance模块的函数的调用方法示例如下:

import alphalens as al

al.performance.factor_information_coefficient(factor_data)

performance模块的主要因子性能函数如下:

- factor_information_coefficient

函数定义

factor_information_coefficient(factor_data,

group_adjust=False,

by_group=False)

函数作用

该函数用于计算因子值和N期向前收益率之间的斯皮尔曼等级相关系数,也被称为信息系数(IC)。这个计算会在因子索引的每个期间内进行。

参数解释

- factor_data : pd.DataFrame – MultiIndex

- 这是一个由日期(第一级)和资产(第二级)索引的 MultiIndex DataFrame,它包含单个 alpha 因子的值、每个期间的向前收益率、因子值所属的因子分位数/分箱,以及(可选)资产所属的组别。可以在 utils.get_clean_factor_and_forward_returns 函数中看到完整的解释。

- group_adjust : bool

- 如果为真,那么在计算信息系数(IC)之前,将按组别调整(即去均值)向前收益。

- by_group : bool

- 如果为真,那么将为每个组别分别计算每个期间的信息系数(IC),而不是计算所有股票在每个期间的总体信息系数。这样可以帮助我们理解在不同组别(例如不同行业的股票)中,因子的预测能力是否存在差异。

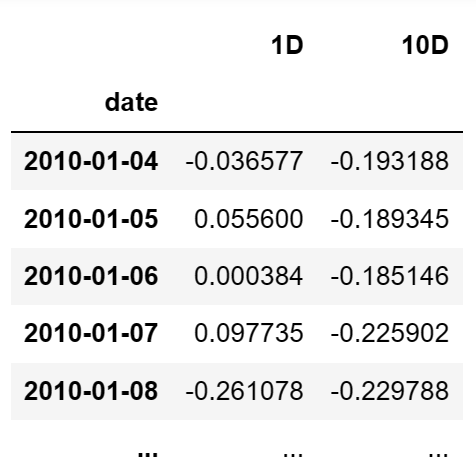

函数返回值 - ic : pd.DataFrame

- 这个 DataFrame 是因子和提供的向前收益之间的斯皮尔曼等级相关系数。简单来说,它衡量的是因子预测能力的强弱,值越大则预测能力越强。这个 DataFrame 的索引是因子数据的日期,每一列代表一个特定的调仓期间。如果 by_group 参数为 True,那么 DataFrame 的索引将包含一个额外的级别,即组别。

- 示例:

- mean_information_coefficient

函数定义

mean_information_coefficient(factor_data,

group_adjust=False,

by_group=False,

by_time=None)

函数作用

该函数用于计算指定调仓周期的平均信息系数(Mean Information Coefficient)。这个函数可以回答如下问题:

- 每个月的平均信息系数是多少?

- 在我们的整个时间范围内,每个调仓周期的平均信息系数是多少?

- 每个组别,每周的平均信息系数是多少?

参数解释 - factor_data : pd.DataFrame – MultiIndex

- 这是一个由日期(第一级)和资产(第二级)索引的 MultiIndex DataFrame,它包含单个 alpha 因子的值、每个期间的向前收益率、因子值所属的因子分位数/分箱,以及(可选)资产所属的组别。可以在 utils.get_clean_factor_and_forward_returns 函数中看到完整的解释。

- group_adjust : bool

- 如果为真,那么在计算信息系数(IC)之前,将按组别调整(即去均值)向前收益。

- by_group : bool

- 如果为真,那么将为每个组别分别计算平均信息系数。

- by_time : str (pd time_rule), optional

- 用于计算平均信息系数时使用的时间窗口。此参数允许你按照一定的时间规则对数据进行分组,然后在每个分组内计算平均信息系数。这有利于我们了解在不同时间段内因子的平均预测能力如何变化。例如,你可能想要了解每个月、每个季度、每年的平均信息系数,以此来观察因子的表现是否随时间发生变化。

- 参数 by_time 的值应该是一个 pandas 时间规则(time rule)字符串。例如,你可以使用 ‘M’ 来表示每月,’Q’ 来表示每季度,’A’ 来表示每年。Pandas 提供了一系列的时间规则,你可以在 Pandas 时间序列文档 中查看所有可用选项。

- 如果你不提供 by_time 参数,那么函数将计算所有数据的平均信息系数。

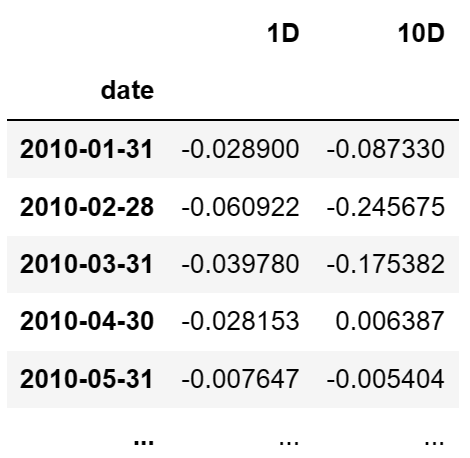

函数返回值 - ic : pd.DataFrame

- 这个 DataFrame 是因子和提供的向前收益之间的平均斯皮尔曼等级相关系数,也就是平均信息系数(Mean IC)。如果 by_group 和 by_time 都被设置,那么这个 DataFrame 的索引将会是时间和组别,每个元素是对应时间和组别的平均信息系数。如果没有设置这两个参数,那么 ic 将是一个数字,代表所有数据的平均信息系数。

- 示例:将 by_time 设置为’M’时,返回值格式如下:

- factor_returns

函数定义

factor_returns(factor_data,

demeaned=True,

group_adjust=False,

equal_weight=False,

by_asset=False)

函数作用

该函数用于计算按因子值加权的投资组合的每期收益。

参数解释

- factor_data : pd.DataFrame – MultiIndex

- 这是一个由日期(第一级)和资产(第二级)索引的 MultiIndex DataFrame,它包含单个 alpha 因子的值、每个期间的向前收益率、因子值所属的因子分位数/分箱,以及(可选)资产所属的组别。

- 可以在 utils.get_clean_factor_and_forward_returns 函数中看到完整的解释。

- demeaned : bool

- 控制如何构建因子权重。

- 可以在 performance.factor_weights 函数中看到完整的解释。

- group_adjust : bool

- 控制如何构建因子权重。

- 可以在 performance.factor_weights 函数中看到完整的解释。

- equal_weight : bool, optional

- 控制如何构建因子权重。

- 可以在 performance.factor_weights 函数中看到完整的解释。

- by_asset : bool, optional

- 如果为真,将会分别报告每个资产的回报。

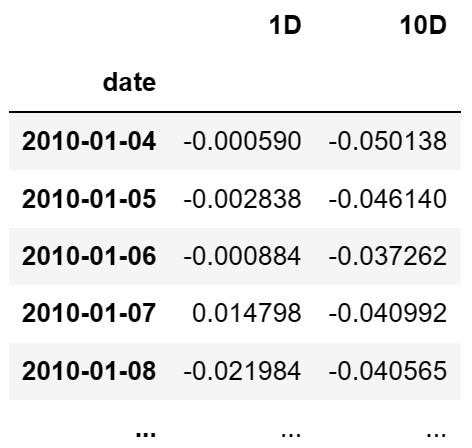

函数返回值 - returns : pd.DataFrame

- 各个期间的因子回报。如果 by_asset 参数为真,那么返回的 DataFrame 的索引将包含时间和资产,每个元素表示对应时间和资产的投资回报。如果 by_asset 参数为假,那么返回的 DataFrame 的索引只有时间,每个元素表示对应时间所有资产的投资回报之和。

- 示例:

- factor_alpha_beta

函数定义

factor_alpha_beta(factor_data,

returns=None,

demeaned=True,

group_adjust=False,

equal_weight=False)

函数作用

该 factor_alpha_beta 函数用于计算因子的 alpha(超额回报)、alpha t-stat(alpha 的显著性)以及 beta(市场暴露)。该函数通过运行回归分析,以因子整体的平均回报作为自变量,以通过因子值加权的投资组合的平均回报作为因变量,来计算这些数值。

参数解释

- factor_data : pd.DataFrame – MultiIndex

- 这是一个由日期(第一级)和资产(第二级)索引的 MultiIndex DataFrame,它包含单个 alpha 因子的值、每个期间的向前收益率、因子值所属的因子分位数/分箱,以及(可选)资产所属的组别。

- 可以在 utils.get_clean_factor_and_forward_returns 函数中看到完整的解释。

- returns : pd.DataFrame, optional

- 各个期间的因子回报。如果没有提供这个参数,那么会通过 factor_returns 函数以及传入的 ‘demeaned’、’group_adjust’、’equal_weight’ 参数来计算这个返回值。

- demeaned : bool

- 控制如何构建用于计算 alpha/beta 的因子回报。

- 可以在 performance.factor_return 函数中看到完整的解释。

- group_adjust : bool

- 控制如何构建用于计算 alpha/beta 的因子回报。

- 可以在 performance.factor_return 函数中看到完整的解释。

- equal_weight : bool, optional

- 控制如何构建用于计算 alpha/beta 的因子回报。

- 可以在 performance.factor_return 函数中看到完整的解释。

函数返回值 - alpha_beta : pd.Series

- 一个包含给定因子和向前收益率的 alpha、beta 和 t-stat(alpha) 的列表。如果在回归过程中发生错误(例如,无法获得回归参数),那么 alpha 和 beta 将会被设为 NaN。

- mean_return_by_quantile

函数定义

mean_return_by_quantile(factor_data,

by_date=False,

by_group=False,

demeaned=True,

group_adjust=False)

函数作用

在这个函数中,通过将因子数据按照日期,因子分位数,和(可选的)组进行分组,然后计算每个分组的平均回报和标准误差

参数解释

- factor_data : pd.DataFrame – MultiIndex

- 一个以日期(第一级)和资产(第二级)为索引的 DataFrame,包含单个 alpha 因子的值,每个期间的前向回报,因子值所属的分位数/分组,还有(可选的)资产所属的组。

- 具体解释可以参考 utils.get_clean_factor_and_forward_returns。

- by_date : bool

- 如果为 True,那么将分别为每个日期计算分位数组的回报。

- by_group : bool

- 如果为 True,那么将分别为每个组计算分位数组的回报。

- demeaned : bool

- 计算去均值化的平均回报(减去市场的平均回报)。

- group_adjust : bool

- 如果为 True,那么回报的去均值化将在组级别进行。

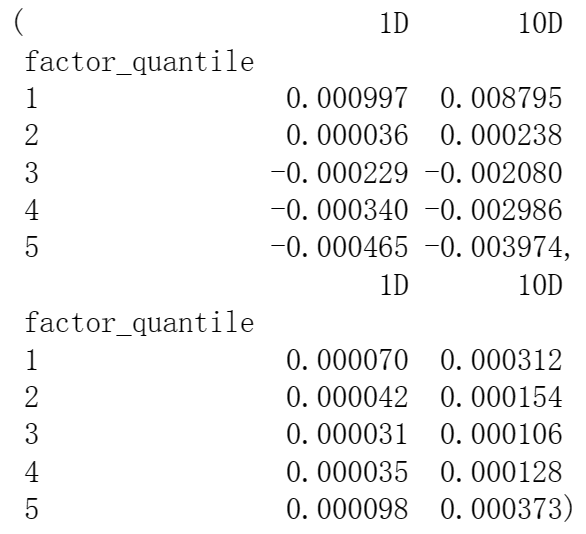

函数返回值 - mean_ret : pd.DataFrame

- 指定因子分位数的期间平均回报。

- std_error_ret : pd.DataFrame

- 指定分位数的回报的标准误差。

- 如果参数 by_date=False,返回整个期间的各个分组的平均回报和标准误差;如果参数 by_date=True,则返回每日的各个分组的平均回报和标准误差。

- 示例(by_date=False):

- factor_rank_autocorrelation

函数定义

factor_rank_autocorrelation(factor_data, period=1)

函数作用

该函数计算指定时间跨度内的因子排名的自相关性。这个函数主要用于量化因子在不同时间区间内的稳定性。如果因子的排名在每个时期内的变化是随机的,那么该函数的结果接近0。如果因子的排名在不同时期内保持相对稳定,那么该函数的结果接近1。

参数解释

- factor_data : pd.DataFrame – MultiIndex

- 一个 MultiIndex DataFrame,索引为日期(第一级)和资产(第二级)。它包含了单个alpha因子的值、每个时期的前向收益、因子值属于的分位数/bin,以及(可选的)资产所属的组。

- 可参考 utils.get_clean_factor_and_forward_returns 函数获取更详细的解释。

- period: int, 可选

- 用于计算自相关性的时间区间,以天为单位,默认为1天。

函数返回值 - autocorr : pd.Series

- 因子值的1周期(由 time_rule 定义)滚动自相关性。

- 示例:

发布者:爱吃肉的小猫,转载请注明出处:https://www.95sca.cn/archives/46907

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!