动量与反转效应是市场上经常出现的一种情况。所谓动量效应就是在前一段时间强势的股票,在未来一段时间继续保持强势;反转效应就是前一段时间弱的股票,未来一段时间会变强。但问题的关键是这个强势和弱势会保持多长时间和多大幅度,这是动量、反转策略需要考虑的关键问题。

动量策略就是寻找前期强势的股票,判断它将继续强势后买入持有;反转策略就是寻找前期弱势的股票,判断它将出现逆转后买入持有。

一、基本概念

2002年年度诺贝尔经济学奖授予了美国普林斯顿大学的行为金融学家丹尼尔•卡恩曼和美国乔治梅森大学的维农•史密斯,以表彰他们在结合经济学和心理学理论来研究人们的决策行为方面所做出的贡献。从此行为金融学正式登堂入室,近年来发展迅猛,并大有与现代金融理论并驾齐驱之势,行为金融理论也成为当代金融学研究的热点和前沿。认识行为金融学,并利用行为金融学的研究成果指导我们的投资,有较强的理论和现实意义。

1965年,法玛提岀了经典的有效市场假说(EMH),夏普、林特纳和莫辛将EMH和马科维茨的资产组合理论结合起来,建立了一个以一般均衡框架中的理性预期为基础的投资者行为模型——资本资产定价模型(CAPM)。CAPM和EMH成为现代金融学的两大基石。

但随着市场的发展也出现了一系列无法用传统金融理论解释的现象,如羊群效应、小公司和规模效应、股权溢价之谜等,给现代金融理论构成了强有力的挑战,行为金融学也随之产生。

现代金融理论和EMH是建立在有效市场竞争的基础上的,能够在市场竞争中幸存下来的只有理性投资者。而相关研究表明,在某些情况下,非理性投资者实际上可以获得比理性交易者更高的收益,非理性投资者仍然可以影响资产价格。

市场上的许多行为从传统的金融学理论上往往无法解释,因为传统金融学严格的假设条件影响了其在实践中的运用,而行为金融学更加接近市场,一些研究结论对证券市场投资也有较大的启发和指导意义。从我国的实践角度来看,行为金融依然具有较强的指导意义,并对证券投资有较大帮助。

1. 行为金融学

1) 羊群效应

羊群效应是指投资者在交易过程中观察并模仿他人的交易行为,从而导致一段时间内买卖相似的股票。在信息高度不对称的市场环境下,投资者无法直接获得别人的私有信息,却可以通过观察机构投资者的买卖行为来推断其私有信息,此时容易产生个人投资者和机构投资者的羊群行为,岀现群体压力等情绪下的非理性行为。

长期以来,我国证券市场上存在较为典型的羊群效应,庄家行为、股评效应等极为显著,寻找庄家建仓等待拉升一度成为市场追捧的投资策略。随着庄股的破灭及价值投资理念的崛起,基金等机构投资者的行为也成为信息弱势群体研究的重点。因此,在借鉴他人优势的同时,投资者也应防止陷入新的羊群效应;在追随潮流的同时,也应保持独立的判断能力。

2) 小公司效应

小公司效应是指小盘股比大盘股的收益率高。1981年,Banz发现了股票市值随着公司规模的增大而减少的趋势。随后,Reimganum也发现了公司规模最小的普通股票的平均收益率要比根据CAPM模型预测的理论收益率高,且小公司效应大部分集中在1月份。由于公司的规模和1月份的到来都是市场己知信息,这一现象明显地违反了有效市场假设。

我国证券市场上也一度存在小公司效应。例如,小盘股、小市值的公司往往成为炒作的重点;一些庄家借助于送股、转赠等题材不断炒作,一些公司的股价出现了非理性上扬。小公司效应产生的根源在于其投资价值,处于成长期的小公司往往比成熟的大公司有更高的成长性。

3) 反应过度与反应不足

反应过度和反应不足是投资者对信息反应的两种情况。人们进行投资决策时存在两种错误范式:其一是选择性偏差,即投资者过分重视近期数据的变化模式,而对产生这些数据的总体特征重视不够,这种偏差导致股价对收益变化的反应不足;另一种是保守性偏差,投资者不能及时根据已变化的情况修正自己的预测模型,导致股价过度反应。

在证券市场上的表现就是涨过头和跌过头。在我国证券市场上,反应过度与反应不足现象较为突岀,如2000年网络股泡沫出现的反应过度,投资者热情的膨胀将股价不断推高。而在市场的下跌趋势中也会对利好表现麻木,市场弥漫悲观氛围时也会对具有投资价值的公司视而不见,市场既有出现非理性上涨的冲动,也会造成非理性的恐慌性抛售。

4) 动量效应与反转效应

所谓动量效应是指早期收益率较高的股票在接下来的表现仍会超过早期收益率低的股票;而反转效应就是买进过去表现差的股票而卖出过去表现好的股票来进行套利的投资方法。

1993年,美国学者Je-gadeeshkg与Titman在对资产股票组合的中间收益进行研究时发现,以3~12个月为间隔所构造的股票组合的中间收益呈连续性,即中间价格具有向某一方向连续的动量效应。一些研究显示,如选择低市盈率(PE)的股票,选择股票市值与账面价值比值低、历史收益率低的股票,往往可以得到比预期收益率高很多的收益,而且这种收益是一种长期异常收益。

而在我国市场上,热点的切换及投资者的偏好会经常发生转变,这也使得动量效应和反转效应在一段时间内反复出现。

2.阿尔法动量模型

1)阿尔法动量

一只股票未来回报的预期可以拆成Alpha. Beta及残差3个部分,用公式描述为:

式中第二项是股票随着市场总体涨落带来的市场回报,最后一项代表的是无法提前预知的股票相对于市场回报的差异。而式中第一项Alpha同样也是偏离市场的回报,但是它与残差不同,Alpha代表了提前预知的偏离。

从量化投资的角度来说,积极型股票投资者的目标可以理解为寻找正的Alpha动量,这个过程通常是通过基本面分析来完成的。而动量模型的冃标是通过数量方法寻找到股票持续的正的Alpha。量化投资方法可以观测到通常投资者不容易观测到的股票细微变化,同时也可以观察更多的股票,快速建立投资股票池,帮助投资者选择股票。另一方面,当股指期货推出以后,投资者也可以找出有Alpha的股票进行套利。股指期货非常接近于市场的回报,可以用来消除股票中的Beta,使投资者获得纯粹的Alpha,从而不用在意市场的涨跌而得到绝对回报。

2) 阿尔法能持续吗

在正常情况下,股票的Alpha不会长期持续不为0。这是因为一只股票如果估值有偏差,那么在被人发现以后,Alpha就会迅速归零。股票一般不会总是被低估或者高估,它的Alpha有时表现为正,有时表现为负,这也是为什么使用常规的方法在市场中通常难以发现股票具有明显持续的Alpha的原因。

尽管长期而言每只股票的Alpha都应该为0,但是市场中存在部分股票的Alpha在一段时间内可能持续大于0或者小于0。股票的Alpha会持续主要有以下两个原因:

(1) 如果股价向股票的价值收敛的速度比较慢,知情投资者就更容易从中获利,所以这些交易者会倾向于更缓慢地把价格推向股票的实际价值。

(2) 中国股票市场存在一种股票轮动现象,一个行业或部分股票常常会在一段时期内保持强于或弱于市场总体水平。

因此,动量策略的目标是从股票市场上千只股票的大海中筛选出这样的股票,即当它出现正(负)的阿尔法时,之后的阿尔法也会为正(负)。找到以后,便可以使用对应的策略进行投资,因此这种筛选股票的策略称为阿尔法动量策略。

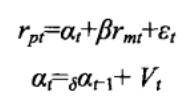

3) 阿尔法动量模型

假设股票的阿尔法是一个随机过程。出于简化的目的,假设阿尔法是最简单的AR(1)过程。股票的收益率就能表示为下面的形式:

在这个模型中,当 小于0时,

小于0时, 会出现反转,这种情况意味着这只股票存在过度反应的现象。当

会出现反转,这种情况意味着这只股票存在过度反应的现象。当 介于0到1之间时,随着时间的变化

介于0到1之间时,随着时间的变化 总会向0靠近,决定其减为0速度的关键是

总会向0靠近,决定其减为0速度的关键是 的大小。一只股票的

的大小。一只股票的 越大,代表它的

越大,代表它的 向0回归的速度越慢。换句话说,如果我们能找到一些股票

向0回归的速度越慢。换句话说,如果我们能找到一些股票 与现在的

与现在的 都比较大,那么这只股票在接下来的时间内

都比较大,那么这只股票在接下来的时间内 大于0的可能性也比较大。

大于0的可能性也比较大。

可以使用马尔科夫链蒙特卡罗方法估计该模型的参数,使用模拟结果的均值作为各个参数的估计值。

二、策略模型

虽然以往的实证研究在不同的市场发现存在动量及反转效应,但从实践的角度来看,要将动量效应及反转效应在A股市场投资实践中应用,有必要对A股市场的动量及反转效应进行测试。

这里选择2000年1月1日至2009年6月1日所有A股股票的复权价格数据作为基础数据。为了避免生存者偏差的影响,对基础数据进行了重构,加回了目前已经退市或者被并购的股票的历史价格数据,以求尽可能还原测试时点的真实情况。

1.动量效应测试

对动量效应进行测试时,分别以P (P=l,2,…,24)个月为形成期,以Q (Q= 1,2,…,12)个月为持有期,验证P个月内累计收益率最高的一组股票,在接下来Q个月内的表现(下文中将形成期为P、持有期为Q的动量组合记为(P,Q)动量组合)。

由于A股市场目前仍为单边市,不能卖空,这里仅对买入方向进行单边测试。为了增加样本容量及规避时点选择对测试结果的影响,对测试样本进行逐月滚动,即在每个月均对上述所有的(P,Q)动量组合是否存在动量效应进行一次测试。

为了使所有的(P,Q)动量组合具有相同的测试样本数量,分别选择2002年1月至2008年6月的每个月第一个交易日作为组合构建时点,因此对应于每一对(P,Q)动量组合的测试样本共有78个。在每一个测试时点对于每一对(P,Q)动量组合均按下列流程进行测试:

(1) 确定待选股票池。选择组合构建时点全部A股股票,剔除连续停牌股票及形成期初未上市的股票后,剩下的股票进入待选股票池。

(2) 构建初始股票组合。将待选股票池中的股票分别按照测试时点前P个月的累计收益率从大到小排序,选取排名前1/5的股票等权重构建动量组合,并以待选股票池中全部股票等权重构建基准组合。

(3)收益率计算。持有组合至Q个月后的第一个交易日,计算动量组合及基准组合在Q个月内的累计收益率,分别作为(P,Q)动量组合及基准组合对应于这一测时点的收益率,以(P,Q)动量组合收益率与基准组合的收益率的差作为(P,Q)动量组合这一样本的超额收益。

在所有的测试时点均测试完成后,分别计算每一对(P,Q)动量组合的所有样本的平均超额收益,作为(P,Q)动量组合的超额收益;同时,计算在所有样本中,超额收益率为正值的样本所占的比例作为(P,Q)动量组合战胜基准的频率。具体测试结果如表1所示。

表1 动量组合相对基准的平均年化超额收益(部分)

|

形 成 期 P |

持有期Q |

||||||

|

1月 |

3月 |

5月 |

7月 |

9月 |

12月 |

||

|

1月 |

-10.73 |

-4.46 |

-4.51 |

-2.17 |

-0.96 |

-0.23 |

|

|

3月 |

-5.04 |

-3.93 |

-2.65 |

-0.09 |

1.56 |

0.76 |

|

|

5月 |

-6.00 |

-2.42 |

-0.30 |

2.05 |

2.53 |

1.39 |

|

|

7月 |

-2.76 |

0.32 |

1.95 |

2.81 |

3.00 |

1.86 |

|

|

9月 |

-0.71 |

1.62 |

1.99 |

2.59 |

2.48 |

1.43 |

|

|

12月 |

1.15 |

1.06 |

1.03 |

1.81 |

2.21 |

1.02 |

|

|

14月 |

-0.91 |

-0.35 |

0.35 |

1.35 |

1.61 |

0.32 |

|

|

18月 |

-0.33 |

0.73 |

1.24 |

1.73 |

1.56 |

0.23 |

|

|

22月 |

-1.01 |

0.12 |

0.45 |

0.95 |

0.98 |

-0.35 |

|

|

24月 |

-0.31 |

0.33 |

0.68 |

0.98 |

0.76 |

-0.43 |

|

从超额收益角度来看,形成期P为4~9个月、持有期Q为6〜10个月的动量组合可以取得较高的超额收益(年化后2.5%以上),当形成期或者持有期过短时,动量组合均没有超额收益。

从战胜基准的频率角度来看(出于篇幅原因,数据没有在这里列出),共有8对不同(P,Q)动量组合战胜基准的频率在70%以上,这8对组合的形成期P集中在6〜8个月间,持有期。则集中在9〜10个月间。

综合超额收益和战胜基准频率两方面因素可以看出,形成期P为6个月、持有期Q为9个月的组合从整个样本来看效果最佳。

2.反转效应测试

与动量效应的测试相似,在对反转效应进行测试时,分别以P (P=1,2,…,24) 个月为形成期,以Q (Q=1,2,…,12)个月为持有期,验证P个月内累计收益率最低的一组股票在接下来Q个月内的表现(下文中将形成期为P、持有期为Q的反转组合记为(P,Q)反转组合)。

由于A股市场目前仍为单边市,不能卖空,这里仅对买入方向进行单边测试。为了增加样本容量及规避时点选择对测试结果的影响,对测试样本进行逐月滚动,即在每个月均对上述所有的(P,Q)反转组合是否存在反转效应进行一次测试。

为了使所有的(P,Q)反转组合具有相同的测试样本数量,分别选择2002年1月至2008年6月的每个月第一个交易日作为组合构建时点,因此对应于每一(P,Q)反转组合的测试样本共有78个。在每一个测试时点对于每一对(P,Q)反转组合均按下列流程进行测试:

(1) 确定待选股票池。选择组合构建时点全部A股股票,剔除连续停牌股票及形成期初未上市的股票后,剩下的股票进入待选股票池。

(2) 构建股票组合。将待选股票池中的股票分别按照测试时点前P个月的累计收益率从小到大排序,选取排名前1/5的股票等权重构建反转组合,并以待选股票池中全部股票等权重构建基准组合。

(3) 收益率计算。持有组合至Q个月后的第一个交易日,计算反转组合及基准组合在Q个月内的累计收益率,分别作为(P,Q)反转组合及基准组合对应于这一测试时点的收益率,以反转组合收益与基准组合的收益率的差作为(P,Q)反转组合这一样本的超额收益。

在所有的测试时点均测试完成后,分别计算每一对(P,Q)反转组合的所有样本的平均超额收益,作为(P,Q)反转组合的超额收益;同时,计算在所有样本中超额收益为正值的样本所占的比例,作为(P,Q)反转组合战胜基准的频率。具体测试结果如表2所示。

表2 反转组合相对基准的平均年化超额收益(部分)

|

形 成 期 P |

持有期Q |

||||||

|

1月 |

3月 |

5月 |

7月 |

9月 |

12月 |

||

|

1月 |

9.69 |

2.92 |

2.73 |

0.92 |

-0.22 |

-0.07 |

|

|

3月 |

7.76 |

2.84 |

1.01 |

-1.22 |

-2.57 |

-1.23 |

|

|

5月 |

6.72 |

0.96 |

-1.26 |

-3.17 |

-3.19 |

-1.61 |

|

|

7月 |

4.25 |

-0.23 |

-2.56 |

-3.54 |

-3.37 |

-1.87 |

|

|

9月 |

2.50 |

-1.26 |

-2.41 |

-3.06 |

-2.57 |

-1.90 |

|

|

12月 |

2.57 |

0.53 |

-0.43 |

-1.29 |

-1.68 |

-0.49 |

|

|

14月 |

4.48 |

1.68 |

0.27 |

-0.76 |

-0.99 |

0.36 |

|

|

18月 |

4.45 |

1.31 |

0.61 |

0.59 |

0.71 |

1.62 |

|

|

22月 |

4.90 |

2.89 |

2.32 |

1.71 |

1.61 |

2.46 |

|

|

24月 |

5.72 |

2.90 |

2.10 |

1.54 |

1.46 |

2.37 |

|

从超额收益角度来看,形成期P为1或2个月、持有期Q为1个月时,反转组合可以取得较高的超额收益(年化后9%以上),当形成期P或者持有期Q过长时,反转组合超额收益显著变小或者没有超额收益。

从战胜基准的频率角度来看,测试结果显示(出于篇幅原因,这里没有列出数据)共有3对不同形成期P和持有期Q的组合战胜基准的频率在60%以上,这3对组合均是短期组合,分别为(1,1)反转组合、(2,1)反转组合及(1,2)反转组合。

综合超额收益和战胜基准频率两方面因素可以看出,形成期P为2个月、持有期 Q为1个月的反转组合从整个样本来看效果最佳。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/491400

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!